2026年07月16日 更新![]()

補助金の採択後にやってはいけないこと|発注・契約・支払いで起こる7つの失敗

補助金の採択通知を受け取ると、申請した金額を受給できることが決まったように感じるかもしれません。

しかし、採択はあくまで審査を通過した段階です。

その後、交付申請、交付決定、補助事業の実施、実績報告、確定検査を経て、最終的な交付額が決まります。

採択後の発注時期を間違えたり、申請内容と異なる契約を結んだり、支払いを証明する書類を残していなかったりすると、その経費が補助対象から外れる可能性があります。

本記事では、補助金の採択後に経営者や実務担当者が注意すべきポイントを、発注・契約・納品・支払い・実績報告の順に解説します。

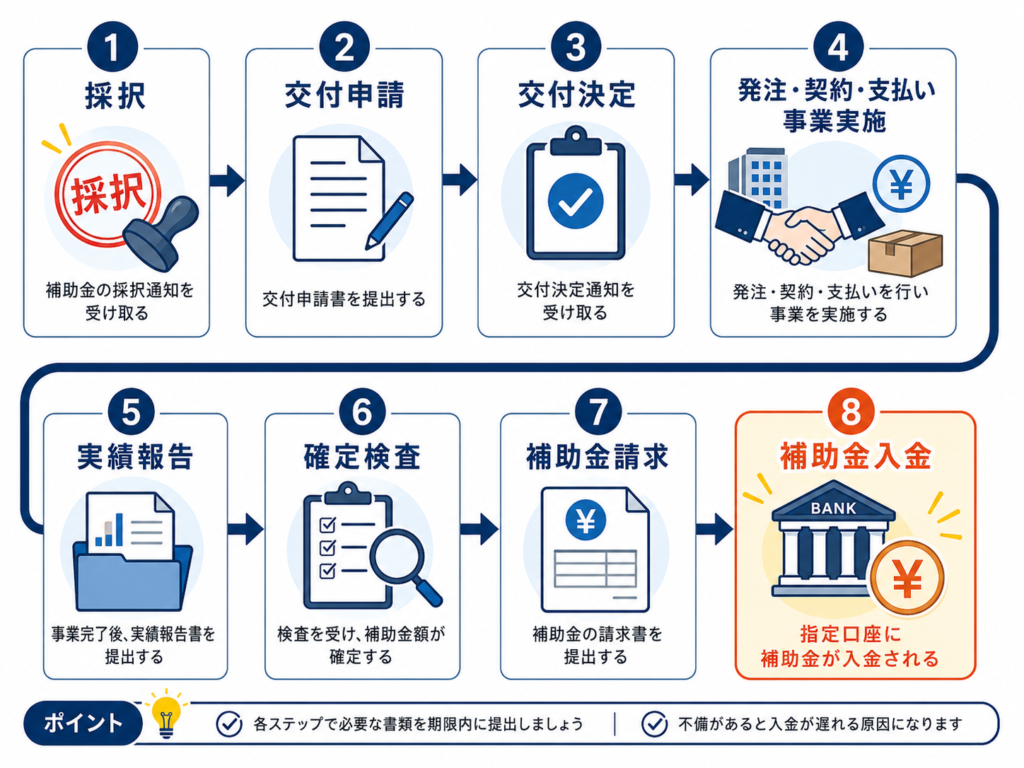

中小企業庁のミラサポplusでも、採択後に交付申請と交付決定を経て事業を開始し、事業終了後の実績報告と確定検査を経て補助金が支払われる流れが示されています。

採択後から補助金が入金されるまでの流れ

最初の章では、採択後にどのような手続きが発生するのかを整理します。

補助金に関するトラブルの多くは、「採択」「交付決定」「補助金額の確定」という三つの段階を混同することから始まります。特に重要なのが、採択通知と交付決定通知の違いです。

採択通知は、申請した事業計画が審査で選ばれたことを知らせるものです。一方、交付決定通知は、補助対象となる事業内容や経費について確認が行われ、補助事業を開始できる段階になったことを示します。

Jグランツの事業者向けマニュアルでも、公募申請の採択通知を受けた後に交付申請を行い、その後に交付決定を受ける流れが示されています。

採択後の一般的な手続き

| 段階 | 事業者が行うこと | 注意点 |

|---|---|---|

| 採択通知 | 採択結果と条件を確認する | この時点では発注できない制度が多い |

| 交付申請 | 経費、見積書、事業内容を再提出・確認する | 申請時から金額や内容が調整されることがある |

| 交付決定 | 交付決定通知の日付と条件を確認する | 原則として、この日以降に発注・契約する |

| 補助事業の実施 | 発注、契約、納品、検収、支払いを行う | 事業期間内に必要な手続きを完了させる |

| 実績報告 | 事業内容と支出を証拠書類とともに報告する | 書類不足や不一致があると経費が認められないことがある |

| 確定検査 | 事務局による経費・事業内容の確認を受ける | 交付決定額がそのまま支払われるとは限らない |

| 補助金請求・入金 | 確定した金額を請求する | 補助金は原則として後払い |

交付決定前に発注・契約を進めてはいけない理由

採択後に最も起こりやすい失敗が、交付決定を待たずに発注や契約を進めてしまうことです。

設備やシステムの納期を確保するため、採択通知を受け取った直後に販売会社へ注文書を提出したり、導入申込書に署名したりするケースがあります。

しかし、多くの補助金では、交付決定前に発注・契約した経費は補助対象として認められません。

デジタル化・AI導入補助金の公式案内でも、交付決定前に発注、契約、支払いなどを行った場合は、補助金の交付を受けられないと明記されています。

見積もりと発注の境界を曖昧にしない

この章では、「見積書を取得すること」と「正式に注文すること」の違いを詳しく解説します。

書面上の名称が見積依頼や仮申込みであっても、キャンセルできない内容になっていたり、メールで正式な導入意思を伝えていたりすると、実質的な発注・契約と判断される可能性があります。

特に確認が必要なのは、次のような場面です。

| 事業者の行動 | 注意すべき点 |

|---|---|

| 見積書を取得する | 通常は価格確認の段階だが、発注条件が含まれていないか確認する |

| 導入申込書を提出する | 申込書の提出によって契約が成立しないか確認する |

| メールで「この内容でお願いします」と回答する | 正式な注文と解釈される可能性がある |

| 手付金や申込金を支払う | 交付決定前の支出として対象外になる可能性が高い |

| 自動更新型のサービスに登録する | 利用開始日や契約成立日が交付決定前になっていないか確認する |

納期や価格の都合で交付決定前に動く必要がある場合でも、自己判断で契約してはいけません。

利用する補助金に事前着手制度があるかを確認し、必要な承認を得たうえで進める必要があります。

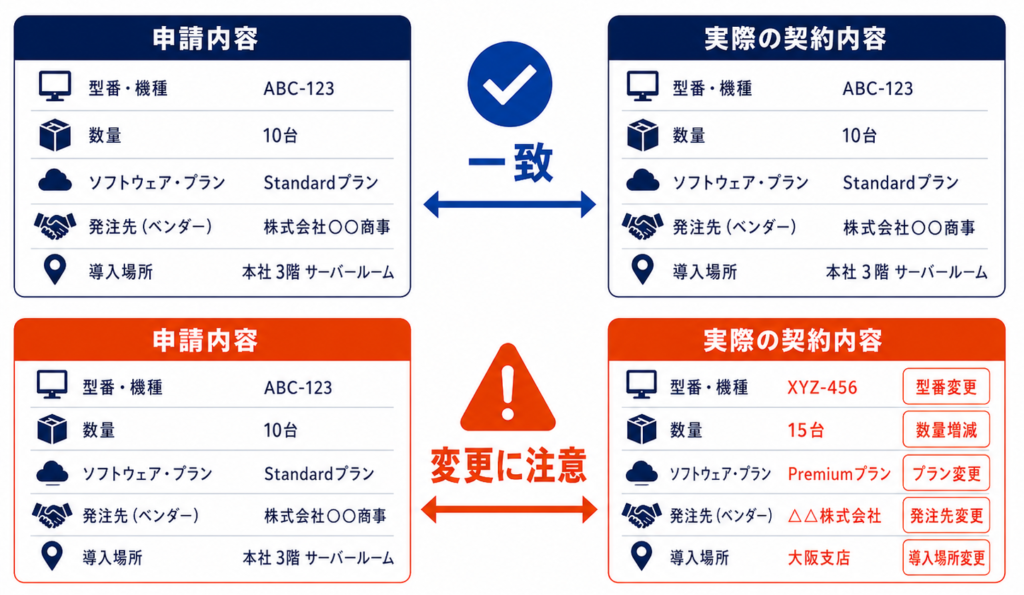

申請した内容と実際の契約内容を一致させる

交付決定後であれば、どのような商品やサービスを購入してもよいわけではありません。

補助金は、申請・交付決定された事業計画に基づいて支給されるため、実際の契約内容との一致が求められます。

例えば、申請時に記載した設備から別の型番へ変更する、導入台数を増減する、ソフトウェアのプランを変更するといった対応には注意が必要です。

変更後の商品が事業目的に合っていたとしても、手続きを行わずに変更すると、該当経費が補助対象から外れる可能性があります。

| 変更内容 | 想定される問題 | 基本的な対応 |

|---|---|---|

| 商品・設備の型番変更 | 申請した性能や用途との相違 | 発注前に変更可否を確認する |

| 数量の増減 | 補助対象経費や事業規模の変更 | 必要に応じて計画変更を申請する |

| オプションの追加 | 申請時にない経費の発生 | 対象経費かどうかを確認する |

| 発注先の変更 | 見積もりや選定理由との不一致 | 新しい見積書と変更理由を準備する |

| 導入場所の変更 | 補助事業の実施場所との不一致 | 移設・変更前に承認の要否を確認する |

| 納品・導入方法の変更 | 事業内容や契約範囲の変更 | 契約前に事務局へ相談する |

小さな変更に見えても、自社だけで「軽微な変更」と判断しないことが重要です。

問い合わせを行った場合は、電話だけで終わらせず、可能であればメールや問い合わせ履歴など、相談内容と回答が確認できる記録を残します。

発注先と契約金額の妥当性を説明できる状態にする

補助金の確定検査では、実際に支払った事実だけでなく、その支出が事業に必要であり、金額が妥当であるかも確認されます。

そのため、知り合いの会社だから、以前から取引している会社だからという理由だけで発注先を決めると、価格の妥当性を説明できないことがあります。

相見積もりは価格を比較するためだけのものではない

この章では、相見積もりが求められる理由と、比較可能な見積書の整え方を解説します。

複数社から見積もりを取得していても、会社ごとに仕様、数量、作業範囲が異なっていれば、適正な価格比較にはなりません。

見積もりを依頼する前に、必要な設備の型番、性能、数量、納期、作業範囲などを記載した仕様書や見積依頼書を用意することが重要です。

ミラサポplusの確定検査に関する解説でも、仕様書、見積書、発注書または契約書、納品書などをそろえ、取引の内容と価格を証明する考え方が示されています。

また、発注先が代表者の親族企業、役員を共通とする会社、資本関係のある企業などに該当する場合は、通常の取引以上に慎重な確認が必要です。

関係会社への発注条件は補助金によって異なるため、利用する制度の公募要領や交付規程を確認します。

見積もりから支払いまでの証拠を一本につなげる

実績報告で重要になるのは、書類の枚数ではなく、取引の流れを第三者が確認できることです。

どの商品を、どの会社に、いくらで発注し、いつ納品を受け、どの請求に対して、いつ支払ったのかが、書類上で一貫していなければなりません。

取引の各段階で保存する書類

| 取引段階 | 主な証拠書類 | 確認する内容 |

|---|---|---|

| 価格・仕様の確認 | 仕様書、見積依頼書、見積書 | 商品名、型番、数量、単価、作業範囲 |

| 発注・契約 | 発注書、注文請書、契約書 | 発注日、契約日、相手先、契約金額 |

| 納品・導入 | 納品書、作業完了報告書、導入画面 | 納品日、導入日、実際に導入された内容 |

| 検収 | 検収書、確認記録、担当者の承認 | 発注内容と納品内容が一致しているか |

| 請求 | 請求書 | 請求元、請求額、対象商品・サービス |

| 支払い | 振込明細、通帳、利用明細 | 支払元、振込先、支払日、支払額 |

| 実績の証明 | 写真、製造番号、管理画面、成果物 | 補助事業が実際に実施されたこと |

例えば、見積書では「業務システム一式」、請求書では「開発業務」、実績報告では「顧客管理システム」と記載されていると、同一の取引であることを説明しにくくなります。

設備の場合は、設置状況だけでなく、製品名や型番、製造番号が確認できる写真も保存します。

ソフトウェアやクラウドサービスの場合は、契約画面、管理画面、利用開始日、アカウント数などを記録しておくと、導入の事実を説明しやすくなります。

確定検査では支払証拠書類が必要になるため、事業終了後にまとめて集めるのではなく、取引が発生するたびに保管することが推奨されています。

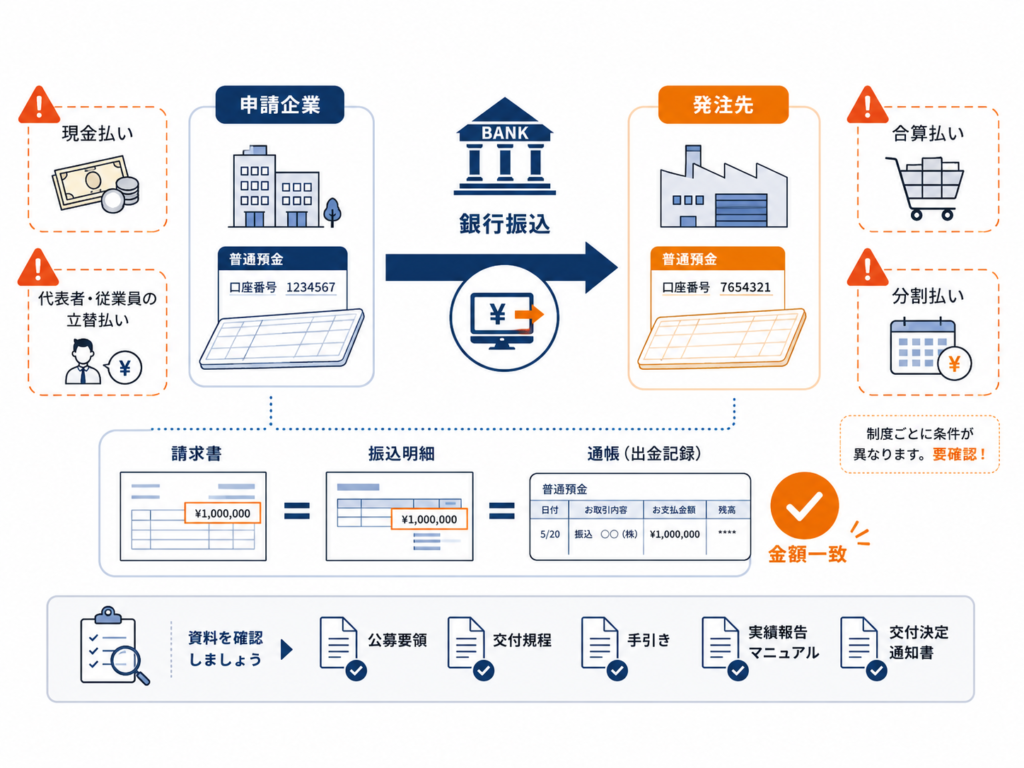

補助金のルールに合った方法で支払う

契約内容や納品に問題がなくても、支払い方法が補助金の条件に合っていなければ、経費が認められないことがあります。

特に注意したいのが、代表者や従業員による立替払い、現金払い、他の取引との合算払い、分割払いなどです。

原則として、補助事業者自身の名義で支払い、申請企業の口座から発注先の口座へ送金したことが確認できる状態にします。

請求書の金額、振込金額、通帳上の出金額も一致させる必要があります。

ただし、認められる支払い方法は補助金ごとに異なります。

銀行振込を原則とする制度もあれば、条件付きでクレジットカードの一括払いが認められる制度もあります。

そのため、本文では特定の支払い方法を一律に禁止とせず、次の資料を確認するよう案内します。

| 確認する資料 | 主に確認する内容 |

|---|---|

| 公募要領 | 補助対象経費、対象外経費、事業期間 |

| 交付規程 | 支払い、変更、報告、財産管理などの正式なルール |

| 補助事業の手引き | 発注・契約・納品・支払いの実務 |

| 実績報告マニュアル | 必要な証拠書類と提出方法 |

| 交付決定通知書 | 自社に認められた金額、条件、事業期間 |

事業期間内に納品・検収・支払いまで終わらせる

補助事業の期限までに発注さえ済ませればよい、というわけではありません。

補助金によって多少の違いはありますが、原則として交付決定後に契約・発注し、補助事業期間内に納品、検収、支払いなどの必要な手続きを完了させることが求められます。

中小企業成長加速化補助金の公募要領でも、交付決定後に契約・発注を行い、事業期間内に納品、検収、支払いを完了した経費を対象とする考え方が示されています。

この章では、特に納期が長い設備、海外から調達する機器、開発期間を要するシステムなどを例に、期限から逆算した進行管理を解説します。

納品予定が遅れることが判明した場合は、期限を過ぎてから説明するのではなく、その時点で事務局に相談します。

納品書や契約書の日付を後から調整したり、実態と異なる検収日を記載したりすることは、絶対に避けなければなりません。

実績報告後も補助事業者の義務は続く

補助金は、実績報告書を提出した時点でも、入金された時点でも、すべての手続きが終わるとは限りません。

補助金によっては、事業終了後も一定期間にわたり、売上、生産性、雇用、賃上げなどの状況報告を求められます。

また、補助金で取得した設備や財産には処分制限が設けられる場合があります。

そのため、補助金で購入した設備を売却、譲渡、貸与、廃棄、目的外使用する場合は、事前承認が必要かを確認しなければなりません。補助金に関する法令でも、取得財産の処分に制限が設けられています。

この章では、入金後に管理すべき内容を、次の三つに分けて説明します。

| 入金後の管理 | 主な内容 |

|---|---|

| 証拠書類の保存 | 見積書、契約書、請求書、振込記録、成果物などを所定期間保存する |

| 取得財産の管理 | 設備の売却、譲渡、廃棄、移設などの承認要否を確認する |

| 事業化状況の報告 | 売上、生産性、賃上げ、雇用などを所定の時期に報告する |

ミスが判明したときは、隠さず事務局に相談する

発注日を間違えた、申請と異なる設備を契約してしまった、証拠書類の一部が見つからないといった問題が判明した場合の対応を解説します。

重要なのは、申請内容に合わせるために日付や書類を書き換えないことです。

事実と異なる契約書、納品書、見積書などを作成すれば、単なる手続き上のミスでは済まなくなる可能性があります。

問題が判明したときは、まず追加の発注や支払いを止め、現在の契約状況、納品状況、支払い状況を整理します。

そのうえで、公募要領や交付規程を確認し、事実をそのまま事務局に伝えます。

補助対象経費から除外する、計画変更の手続きを行う、補助事業を一部縮小するなど、適切な対応は状況によって異なります。

自社や支援者だけで判断せず、正式な回答を確認してから手続きを進めることが重要です。

まとめ|補助金を確実に受け取るために必要なのは、採択後の管理

補助金の採択は、入金を約束するものではありません。

交付決定後に事業計画どおりの発注・契約を行い、事業期間内に納品・検収・支払いを完了し、その事実を証拠書類で説明できて初めて、補助金額が確定します。

今回の記事をまとめると以下になります。

- 交付決定通知を確認するまで発注・契約を進めない

- 申請内容から変更する場合は、実行前に事務局へ相談する

- 見積もりから支払いまでの証拠書類を一つの流れとして管理する

交付決定後、定められた期間とルールに従って発注・契約・納品・支払いを進め、実績報告でその事実を証明できて初めて、交付額が確定。

特に重要なのは、交付決定前に契約しないこと、申請内容を変更する前に事務局へ相談すること、そして見積もりから支払いまでの証拠書類を一貫して残すことです。

採択後に判断に迷った場合は、「これくらいなら問題ない」と自己判断せず、取引を進める前に公募要領や交付規程を確認し、事務局へ問い合わせましょう。

補助金を確実に受け取るためには、申請時の事業計画だけでなく、採択後の丁寧な実務管理が欠かせません。

![]() 記事をシェアする

記事をシェアする

![]() 関連キーワード

関連キーワード