500万円の運用資金があるなら、資産運用で効率的にお金を増やすことができる。

しかし、具体的にどのような方法で運用していいのかわからず、悪戦苦闘している方も多いのではないだろうか。

本記事では、500万円のおすすめの運用方法やポートフォリオなどについて解説する。

この記事を読めば、資産運用で失敗しないためのポイントを押さえて堅実かつ合理的に運用できるようになるため、500万円の運用方法で悩んでいる方はぜひ参考にしてほしい。

500万円を資産運用するべき理由

「500万円で効果がある資産運用が本当にできるのか?」と考えている方がいるかもしれないが、十分に可能だ。

500万円という運用資金があれば投資先の選択肢が増え、運用効果も実感できる水準となる。

本章では、500万円を資産運用するべき次の3つの理由について解説する。

- 一括投資により大きなリターンを期待できる

- 積立投資により堅実なリターンを期待できる

- 分散投資ができて運用効果を実感できる

これらの内容について知ることで資産運用の重要性がわかり、「500万円の資金があれば資産運用するべき」という思考に至ることが可能だ。

これらの3つの理由の詳細について、以下で順番に見ていこう。

一括投資により大きなリターンを期待できる

500万円を一括投資すると、長期運用による複利効果で大きなリターンを期待できる。

複利効果は、「運用金額」「利回り」が大きく「運用期間」が長いほど効果が大きい。

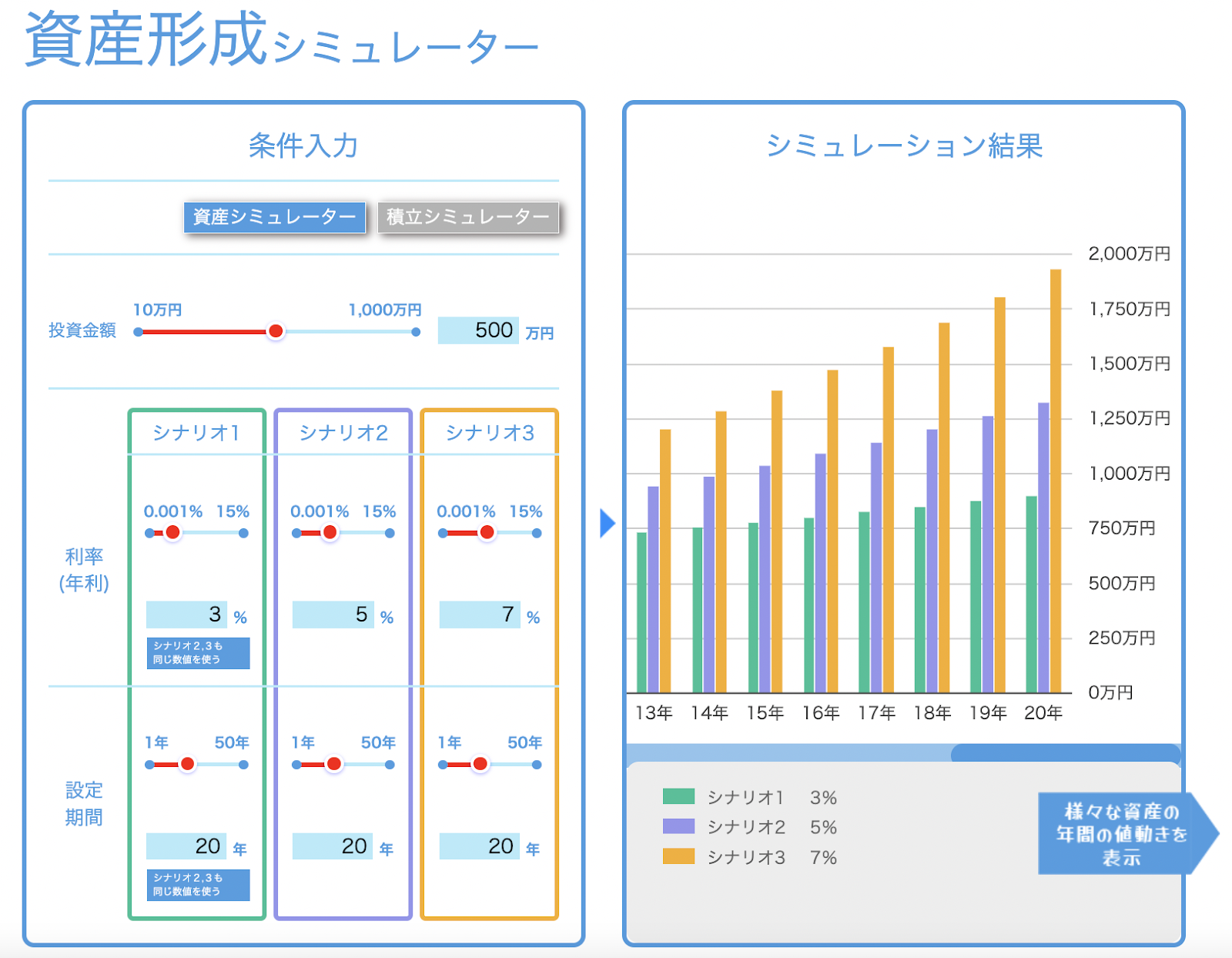

例えば、500万円を投資信託に一括投資し、年率3%・5%・7%でそれぞれ20年間運用した場合のシミュレーション結果は以下のようになる。

| 年率 | 20年後の運用資金額(元本500万円) |

|---|---|

| 3% | 約903万円 |

| 5% | 約1,326万円 |

| 7% | 約1,934万円 |

500万円を一括投資で20年間運用することで、約903〜1,934万円と資金を2〜4倍に増やすことが可能だ。

仮に、1,000万円を同様の条件で一括投資した結果は以下のようになる。

| 年率 | 20年後の運用資金額(元本1,000万円) |

|---|---|

| 3% | 約1,806万円 |

| 5% | 約2,653万円 |

| 7% | 約3,869万円 |

このように、大きな複利効果を得たいなら運用金額が重要ということがわかるだろう。

資産運用は将来の老後資金の確保など経済的な安定を得るために重要なため、500万円などの資金がある場合は前向きに検討すべきだ。

積立投資により堅実なリターンを期待できる

500万円という資金があれば、一定期間で積立投資を行うことで堅実なリターンを期待できる。

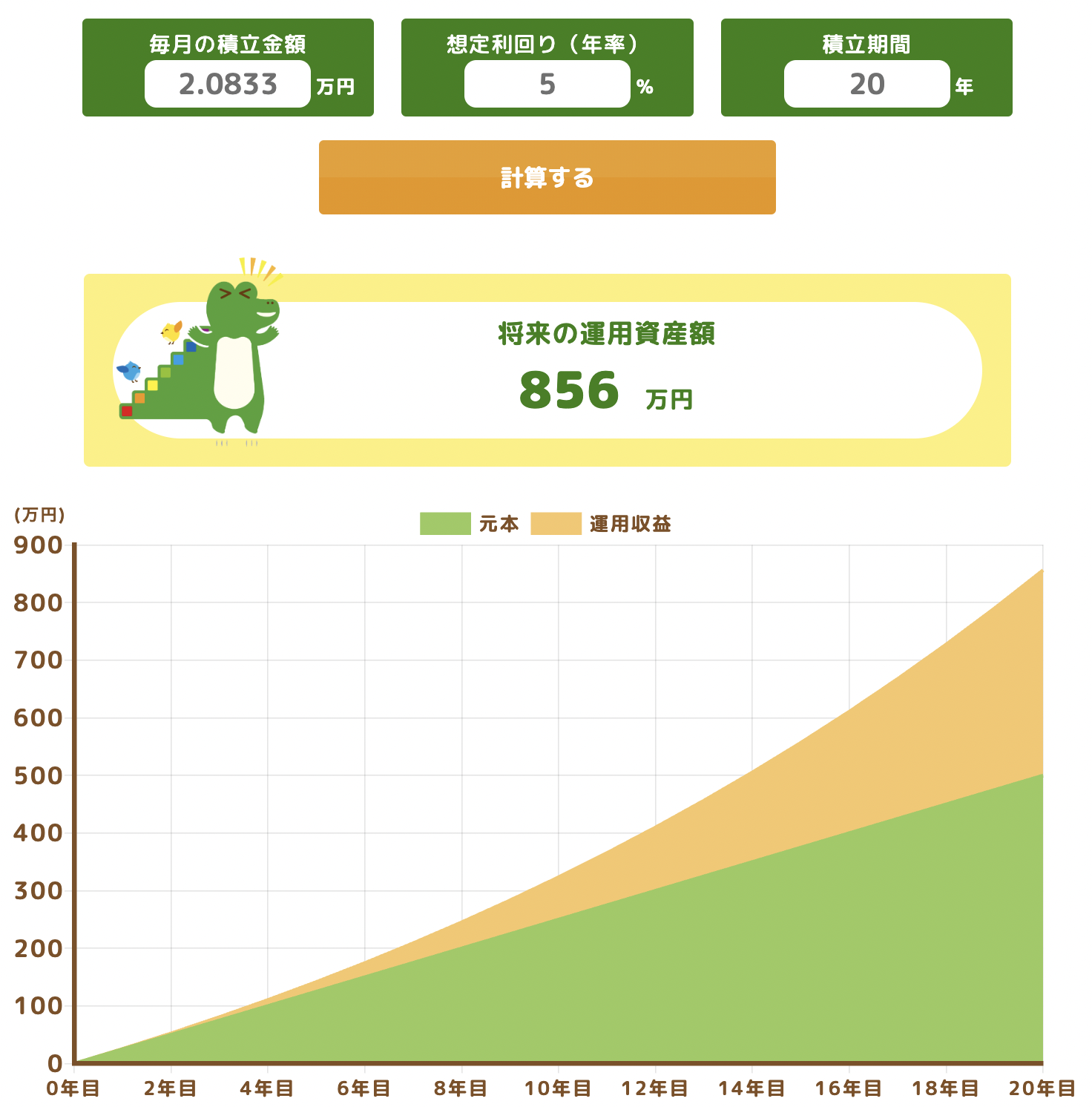

例えば、500万円を投資信託に積立投資し、毎月20,833円を積立して年率3%・5%・7%でそれぞれ20年間運用した場合のシミュレーション結果は以下のようになる。

| 年率 | 20年後の運用資金額(元本500万円) |

|---|---|

| 3% | 約684万円 |

| 5% | 約856万円 |

| 7% | 約1,085万円 |

500万円を積立投資で20年間運用することで、約684〜1,085万円と資金を1.3〜2倍に増やすことが可能だ。

500万円の一括投資と比較してリターンは小さいが、毎月の積立により時間を分散させているためリスクも小さい。

20年という運用期間がある場合、相場は数回暴落する可能性がある。

積立投資であれば相場の暴落を受けてもメンタルの安定を保ちやすく、500万円のうち積立していない分の資金があるため暴落時の買い増しも可能だ。

このように、積立投資には一括投資にはない魅力がある。

資産運用により20年などの積立を行うことで子供の教育資金を確保することも可能なため、500万円などの資金がある場合はぜひ投資の検討をしよう。

分散投資ができて運用効果を実感できる

500万円という資金があれば、分散投資ができる。

なぜなら、100万円を5つに分けて別の投資商品を購入したり、投資信託と個別株をそれぞれ購入したりするなどの選択ができるからだ。

また、500万円を資産運用すると、利益が出た時の金額が大きくなり運用効果を実感できるだろう。

例えば、500万円を投資信託に一括投資した場合に基準価格が1日で4%上昇すると、運用資金は520万円になる。

つまり、新入社員が1ヶ月かけて稼ぐ20万円を1日で稼ぐことができるということだ。

このように、500万円といったまとまった資金があると、分散投資や運用効果の実感といった少額投資では得られない経験ができる。

500万円のおすすめの運用方法

500万円の資金があれば資産運用するべき理由はわかったが、500万円をどのように運用したらいいのかわからないという方は多いだろう。

ここでは、500万円の資金があった場合のおすすめの運用方法について以下の3つの観点から解説する。

- 投資は「長期・積立・分散」が原則

- 500万円がある場合のおすすめの投資先

- 新NISAやiDeCoといった税制優遇制度を活用

これらの観点について押さえることで、500万円の投資で失敗する確率を下げて効率的な資産運用が可能だ。

それぞれの観点について、以下で順番に見ていこう。

投資は「長期・積立・分散」が原則

投資では、「長期・積立・分散」が原則といわれている。

その理由は、これら3つの原則を守ることでリスクを抑えた堅実な投資が可能だからだ。

「長期・積立・分散」には以下のようなメリットがある。

| 投資の 3原則 | メリット |

|---|---|

| 長期 | 複利効果を最大化できる 一時的な市場の価格変動の影響を受けにくい 長期的な上昇トレンドの恩恵を受けられる |

| 積立 | ドルコスト平均法で投資できる 投資商品の購入タイミングで悩む必要がない 収入に応じた積立金額を自分で設定できる |

| 分散 | 複数の投資商品を購入することでリスクを低減できる 地域(国内・海外)や資産(株式・債権・不動産)を分散できる 売買タイミング(時間)をズラすことでリスクを下げられる |

投資の3原則は、それぞれを組み合わせることで相乗効果を生ませることが可能だ。

例えば、複数の株式や債券がパッケージ化されている投資信託の商品について、毎月5万円を20年間積み立てることで投資の3原則をすべて満たした投資ができる。

500万円の資産運用を始める前に投資の3原則「長期・積立・分散」について理解し、実践できるようにしよう。

500万円がある場合のおすすめの投資先

500万円がある場合のおすすめの投資先は、次の5つだ。

| おすすめの投資先 | リスク | リターン | 内容 |

|---|---|---|---|

| 株式(個別株) | 高 | 高 | 証券取引所に上場している株式会社が発行する有価証券 |

| 投資信託 | 中 | 中 | 資産運用のプロが複数の株式や債券などを集めてパッケージ化した商品 |

| ETF | 中 | 中 | 証券取引所に上場している投資信託 |

| 不動産投資信託 (REIT) | 中 | 中 | 投資先の対象に不動産を組み入れた投資信託 |

| 債券 | 低 | 低 | 国や企業などが投資家から資金を借り入れるために発行する有価証券 |

株式(個別株)は、トヨタ自動車などの個別銘柄を売買して売却益や配当金による利益を狙える方法だ。

投資先が分散されていないため、高リスク高リターンの投資方法といえる。

投資信託では、S&P500やオール・カントリー(全世界株式)などのインデックスファンドへの投資が人気かつおすすめだ。

ETFでは、四半期や半期ごとに高い配当利回りを得られる高配当ETFの人気が高い。

不動産投資信託(REIT)は、比較的少額から不動産に投資できるのが魅力だ。

国債や社債などの債券を購入すると、期間に応じた利息を得られ、償還まで持ち続けると元金が全額戻ってくる。

途中での売買も可能だが、売却金額は元金を割る可能性もある。

いずれの投資先も500万円の資金があれば購入できるため、資産の分散を考えながら投資すべきか慎重に判断しよう。

新NISAやiDeCoといった税制優遇制度を活用

500万円の資産運用を行う際、新NISAやiDeCoといった税制優遇制度の活用は必須事項といえる。

なぜなら、新NISAとiDeCoを活用すると投資の運用益が非課税となり効率的な資産運用が可能だからだ。

新NISAとは2024年1月に改正された個人投資家向けの税制優遇制度のことで、iDeCoは公的年金(国民年金・厚生年金)に加えて給付を受けられる私的年金制度をいう。

新NISAとiDeCoの特徴は、次のとおりだ。

| 新NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 対象者 | 18歳以上 | 原則20歳以上65歳未満 (公的年金被保険者) | |

| 年間拠出限度額 | 120万円 | 240万円 | 14.4〜81.6万円 (職種により異なる) |

| 非課税保有限度額1,800万円 | |||

| 投資可能商品 | 長期の積立・分散投資に 適した一定の投資信託 | 上場株式・投資信託など | 投資信託や保険商品など |

| 購入方法 | 積立 | 積立・一括 | 積立 |

| 受け取り | いつでも受け取り可 | 原則60歳以降に受け取り | |

| 特徴 | 運用益が非課税 つみたて投資枠と成長投資枠を併用可 | 運用益が非課税 毎年の所得税・住民税が減額 受取時に支払う税金が減額 | |

新NISAにはつみたて投資枠と成長投資枠の2つがあり、年間拠出限度額が1人360万円と高めに設定されている。

iDeCoでは職種により年間拠出限度額が大きく異なり、掛金が全額所得控除されて毎年の所得税や住民税が少なくなるのが魅力だ。

ただし、iDeCoの掛金は原則として60歳以降でないと受け取れないため、注意してほしい。

500万円の資産運用を行うにあたって、税金が免除されるなどのメリットがある新NISAやiDeCoは有効に活用しよう。

【リスク許容度別】500万円の投資ポートフォリオを紹介

資金500万円の運用を始めるなら、自分のリスク許容度に応じた投資ポートフォリオを作ることをおすすめする。

その理由は、ポートフォリオで自分の資産をどのような配分で投資するかを決めることで、安定かつ効率的な資産運用が可能だからだ。

ここでは、3タイプのリスク許容度に応じた投資ポートフォリオを紹介する。

- リスク許容度「低」

安定型のポートフォリオ - リスク許容度「中」

バランス型のポートフォリオ - リスク許容度「高」

積極型のポートフォリオ

投資ポートフォリオを作る際は自分のリスク許容度を確認し、500万円のうち現金・預金としていくらを残した上で投資信託などに投資すべきかを考えてほしい。

各投資ポートフォリオの内容を知ることで、自分はどのタイプに該当するかを把握した上で実際に自分のポートフォリオを作ることが可能だ。

3タイプの投資ポートフォリオについて、以下で順番に見ていこう。

安定型のポートフォリオ

安定型は、リスクを可能な限り低く抑えたい方向けのポートフォリオだ。

よって、現金・預金の比率を高くして、投資先もリスクが低めなものを選ぶと良い。

資金500万円の安定型ポートフォリオを作成すると、以下のようになる。

| ポートフォリオ | 500万円の配分(割合) |

|---|---|

| 現金・預金 | 350万円(70%) |

| 投資信託(インデックスファンド) | 150万円(30%) |

現金・預金は500万円の70%に相当する350万円程度を確保し、残りの150万円(30%)をS&P500やオール・カントリー(全世界株式)の投資信託に投資するのがおすすめだ。

S&P500やオール・カントリー(全世界株式)は日々の値動きが比較的緩やかなため、メンタルが乱れないなら一括投資した方が大きなリターンを得られる可能性が高い。

ただし、一括投資に限らず、150万円を一定の期間で投資できるよう毎月積立するのも堅実かつ有効だ。

なお、リスク許容度が低い場合は、個別株などの高リスク高リターン商品には手を出さない方が賢明だろう。

債権は低リスク低リターンの商品だが、運用資産が数千万円以上になってから購入した方が効果的といえる。

バランス型のポートフォリオ

バランス型は、リスクとリターンを同程度にしたい方向けのポートフォリオだ。

具体的には、資金500万円を以下のように配分することをおすすめする。

| ポートフォリオ | 500万円の配分(割合) |

|---|---|

| 現金・預金 | 250万円(50%) |

| 投資信託(インデックスファンド) | 200万円(40%) |

| 個別株 | 50万円(10%) |

現金・預金は500万円の50%に相当する250万円程度を確保し、残りの200万円(40%)を投資信託に、50万円(10%)を個別株に投資するポートフォリオになっている。

ポートフォリオの半分は現金・預金のため、残りの資金はある程度自由に配分可能だ。

個別株の割合を20%に増やしても良いし、投資信託の一部を減らして不動産投資信託(REIT)に投資するのもありといえる。

バランス型は多くの方におすすめできる自由度が高いポートフォリオのため、ぜひ参考にしてほしい。

積極型のポートフォリオ

積極型は、大きめのリスクをとれる方向けのポートフォリオだ。

よって、現金・預金の比率は低く設定し、中〜高リスクの投資先を選んで大きなリターンを狙う方針となる。

積極型のポートフォリオの具体例は、次のとおりだ。

| ポートフォリオ | 500万円の配分(割合) |

|---|---|

| 現金・預金 | 150万円(30%) |

| 投資信託(インデックスファンド) | 200万円(40%) |

| 個別株 | 150万円(30%) |

現金・預金を資産の30%程度は最低限残しておこう。

ただし、現金・預金は6ヶ月から1年程度の生活費は残しておかなければ生活に影響が出るため、必要に応じて配分比率を調整してほしい。

積極型ポートフォリオの場合でも、インデックスファンドなどの投資信託には40%程度は投資することをおすすめする。

インデックスファンドへの投資はリスクを抑えつつ、ある程度のリターンを期待できるため、40%程度を投資する価値があるということだ。

個別株の割合を30%程度としているため大きなリターンを狙った投資が可能だが、銘柄選定が難しい場合はすべてインデックスファンドなどの投資信託に配分して問題ない。

大きめのリスクをとって、500万円を積極的に増やしていきたい方はぜひ参考にしてほしい。

500万円を資産運用するときの注意点

資産運用を上手に行えば資金を増やすことが可能だが、失敗すると元本が減って損するリスクもあるため注意が必要だ。

具体的には、500万円を資産運用するときに次の4つについて押さえておいてほしい。

- 必ず余剰資金内で運用する

- 利益を追求するあまりリスクをとりすぎない

- 相場に振り回されない

- 投資方針やポートフォリオを定期的に確認・見直しする

投資は余剰資金で行うのが鉄則のため、必ず余剰資金内で運用しよう。

なぜなら、余剰資金以外の資金を投資にまわすとメンタルが不安定になり正常な投資判断ができなくなる場合が多いからだ。

また、利益を追求するあまりリスクをとりすぎないことにも注意してほしい。

適切なリスク管理を行うことで大きな損失を防止でき、市場から退場しないで長期間の投資が可能となる。

その他、相場に振り回されないために、自分の売買ルールを事前に決めて暴落時用の資金を用意しておくのも有効だ。

投資方針やポートフォリオの定期的な確認・見直しを行い、慎重な資産運用をしよう。

500万円を資産運用するときの相談先

500万円もの資産を運用する場合、投資先の選び方やポートフォリオの作り方がわからず不安を感じる方も多いだろう。

資産運用に関する主な相談先としては、次の3つがある。

| 資産運用 の相談先 | 内容 |

|---|---|

| IFA | ・金融機関から独立した「中立の立場」の金融アドバイザー ・販売商品などのノルマがないため、相談者に対して余裕のある提案をしてくれるのが魅力 |

| 証券会社 | ・資産運用の一般的な相談先 ・担当者のノルマが多いため、富裕層以外の人が相談しても相手にされない可能性が高い |

| FP | ・資産運用の相談先としては有効 ・個別銘柄のアドバイスは法律で禁じられており、実施できない |

IFAは投資先の相談ができる上にポートフォリオの作成支援などの手厚いサポートを受けられるため、最もおすすめの相談先だ。

500万円を資産運用するなら投資信託が最もおすすめ!

本記事では、500万円のおすすめ資産運用や投資ポートフォリオについて解説した。

500万円の資金がある場合は、積立などを活用して少しずつでも資産運用を始めることをおすすめする。

特におすすめの資産運用は、投資3原則である「長期・積立・分散」を満たした投資が可能な投資信託(インデックスファンド)だ。

ただし、リスク許容度によっておすすめのポートフォリオは異なるため、注意してほしい。

資産運用する際は余剰資金で行い、投資先の選定やポートフォリオの作成が難しければIFAなどのプロに相談するのが有効だ。

500万円を資産運用するにあたって悩みがある方はぜひIFAを活用しよう。

500万円の運用に関するQ&A