医師にとって、資産運用は単なる余剰資金の運用ではなく、将来の安定した生活と診療に専念するための基盤づくりが重要なポイントとなる。

しかし、多忙な診療活動の中で、どのように資産形成を進めるべきか迷うことも少なくない。

本記事では、忙しい医師向けの資産運用方法を解説し、リスクやおすすめの相談先についても紹介する。

この記事を読めば医師特有の資産運用の方法がわかり、自身の安定した将来設計を立てられるようになるので、ぜひ最後まで読み進めてほしい。

資産運用、誰に相談する?

簡単な質問に答えるだけで、

あなたに合った資産運用アドバイザーを

紹介します。

- 60秒で簡単検索

- 相談料は完全無料で、安心

- 全国どこでも、オンライン面談OK

\ あなたに合うアドバイザーを診断 /

医師が資産運用をする理由は?

近年はさまざまな職業の方が資産運用を行っており、医師も例外ではない。

医師は収入が高いことで知られており、資産運用しなくても十分に安定した生活を送れるのではと考える方が多いかもしれない。

では、なぜ資産運用をする医師が実際に多いのだろうか。

主な理由は次の3つだ。

- 家計の将来の不安に備えるための資産形成

- 年金や退職金だけでは不安な老後資金の補填

- 低金利時代における銀行預金の限界

医師の収入が高いとはいえ、家計の将来の不安に備えるために資産形成を行うのは有効といえる。

なぜなら、結婚して家庭をもっている医師も多く、子供の養育費や医師自身が仮に働けなくなった場合などに備えて資産運用により資産を増やした方が良いからだ。

また、資産運用を上手に行うと複利効果を利用して資産を増やせるため、年金や退職金だけでは不安な老後資金の補填にもなる。

資産運用は資産を増やす効率的な方法であり、資産運用をしないと上がり続ける物価に対抗できず生活が苦しくなる日がくるかもしれない。

その他、現在は低金利時代であり、銀行預金に限界を感じている医師も多い。

例えば、あおぞら銀行は普通預金の金利が高いことで有名だが、それでも金利は2024年11月1日時点で年0.2%だ。

銀行に余剰資金500万円を預けても1年で1万円しか増えないなら、その分を年率5%の投資信託で運用して1年後に25万円増加した方が効率的といえる。

このように、収入が高い医師にも資産運用をする十分な理由があることを知っておこう。

\ あなたに合う資産運用アドバイザーを診断 /

医師におすすめの資産運用方法

医師が資産運用すべき理由はわかったが、具体的にどのような資産運用をすべきかわからないという方が多いのではないだろうか。

本章では、医師におすすめの運用方法について次の3つの観点から解説する。

- 資産運用は「長期・積立・分散」が基本

- 医師におすすめの投資先

- NISAやiDeCoなど有利な制度を活用

これらの観点について押さえておくことで、医師が資産運用を始めて失敗・後悔する確率を下げることができ、自分に合った投資先で資産を運用可能だ。

それぞれの観点について、以下で順番に見ていこう。

資産運用は「長期・積立・分散」が基本

資産運用は、投資の3原則「長期・積立・分散」を基本として行うべきといえる。

なぜなら、これらの3原則を遵守した資産運用は王道であり、リスクを抑えながらも安定した収益が期待できるからだ。

「長期・積立・分散」を実践すると、次のような効果が得られる。

| 投資の 3原則 | 効果 |

|---|---|

| 長期 | 複利効果の恩恵を受けられる 相場の一時的な変動に対する影響が少なくメンタルも安定する 長期的な視点で投資判断ができる |

| 積立 | 毎月積立の設定をすることで売買の手間がなくなる 頻繁に売却する必要がないため相場に振り回されない 毎月一定額の積立ができて将来の資産をシミュレーションしやすい |

| 分散 | ある投資商品で損失が出ても別の投資商品の利益でカバーできる 価格変動のリスクを抑えられる リスクとリターンのバランスを調整できる |

仕事が多忙で資産運用する時間を十分に確保できない医師の方は、投資の3原則を組み合わせた投資をするのがおすすめだ。

具体的には、銘柄の分散ができる投資信託などを毎月積立で設定・購入し、10年以上の長期で運用する。

このような方法を実践することで、時間がない医師でもほぼ自動で資産を増やし続けることが可能だ。

投資の3原則の相乗効果を利用して、資産運用を効率的に行おう。

医師におすすめの投資先

医師におすすめの投資先は、次の4つだ。

| おすすめの投資先 | リスク | リターン | 内容 |

|---|---|---|---|

| 投資信託 | 中 | 中 | 資産運用のプロが複数の株式や債券 などを集めてパッケージ化した商品 |

| 株式(個別株) | 高 | 高 | 証券取引所に上場している株式会社が 発行する有価証券 |

| 債券 | 低 | 低 | 国や企業などが投資家から資金を 借り入れるために発行する有価証券 |

| 不動産投資信託 (REIT) | 中 | 中 | 投資先の対象に不動産を組み入れた 投資信託 |

1つ目は、投資3原則をすべて満たした資産運用ができて医師にもおすすめな投資信託だ。

投資信託では複数の銘柄がパッケージ化されており分散投資が可能で、長期の積立とも相性が良い。

投資信託にはインデックスファンドとアクティブファンドの2つがあり、特定の指数に連動した値動きを目指す投資信託で手数料も安いインデックスファンドがおすすめだ。

2つ目の株式(個別株)は、ソフトバンクグループなどの個別銘柄を売買して売却益や配当金による利益を狙う方法だ。

個別株の売買となり銘柄の分散ができていないため、高リスク高リスク高リターンの資産運用方法といえる。

3つ目の債券は低リスク低リターンだが、1億円以上など多くの資産を保有している医師にはおすすめの投資先だ。

国債や社債などの債券を購入すると期間に応じた利息を得ることができ、償還まで保有していると元金が全額戻ってくる。

よって、リスク許容度が低い安定型のポートフォリオを組みたい医師に向いている。

4つ目の不動産投資信託(REIT)は投資先の対象に不動産を組み入れた投資信託で、比較的少額からでも不動産に投資できるのが特徴だ。

どのような投資ポートフォリオを組みたいかでこれらの投資先への資産の配分が変わるため、自分の資産や収入に応じて慎重に検討しよう。

NISAやiDeCoなど有利な制度を活用

医師が資産運用を行う際、NISA(ニーサ)やiDeCo(イデコ)など税金面で有利な制度を活用することをおすすめする。

その理由は、NISAとiDeCoは個人投資家向けの税制優遇制度であり、投資で得た運用益が非課税となるからだ。

NISA制度は2024年1月に改正され、新NISAとして多くの投資家が利用している。

新NISAとiDeCoの特徴は、次のとおりだ。

| 新NISA(Nippon Individual Savings Account:少額投資非課税制度) | iDeCo(individual-type Defined Contribution pension plan :個人型確定拠出年金) | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 概要 | NISA口座で購入した投資商品から生じた利益が非課税になる制度 | 公的年金に加えて給付を受けられる 私的年金制度 | |

| 対象者 | 18歳以上 | 原則20歳以上65歳未満 (公的年金被保険者) | |

| 年間拠出 限度額 | 120万円 | 240万円 | 14.4〜81.6万円 (職種により異なる) |

| 非課税保有限度額1,800万円 | |||

| 投資可能商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託など | 投資信託や保険商品など |

| 購入方法 | 積立 | 積立・一括 | 積立 |

| 受け取り | いつでも受け取り可 | 原則60歳以降に受け取り | |

| 特徴 | 運用益が非課税 つみたて投資枠と成長投資枠を併用可 | 運用益が非課税 毎年の所得税・住民税が減額 受取時に支払う税金が減額 | |

新NISAにはつみたて投資枠と成長投資枠の2つがあり、両方の枠を1人で使用できる。

1人あたり最大で年間360万円の投資が可能なため、収入や資産が多い医師はすべての枠を可能な限り使用することをおすすめする。

iDeCoは年齢や掛金に制限があるものの、運用益が非課税になることに加えて掛金が全額所得控除されて毎年の所得税や住民税が少なくなるのが特徴だ。

医師の場合は、自由度が高い投資ができる新NISAを利用する方がより適しているといえる。

税制優遇などの有利な制度をフル活用して資産運用をしよう。

\ あなたに合う資産運用アドバイザーを診断 /

医師の資産運用で気をつけるポイント

医師が資産運用をする際は運用資金が多くなるケースが多いため、大きな損失を出さないためにも慎重な運用が必要だ。

本章では、医師が資産運用をする際に気をつけるべき次のポイントについて解説する。

- 余剰資金以上は投資しない

- 適切なリスク管理を徹底する

- 相場に振り回されない工夫をする

これらのポイントを押さえておけば、医師が資産運用をして失敗するリスクを減らすことが可能だ。

気をつけるべきそれぞれのポイントについて、以下で順番に見ていこう。

余剰資金以上は投資しない

医師が資産運用を行う際、余剰資金以上は投資しないようにしよう。

なぜなら、以下のような悪影響が複数発生するためだ。

| 影響 | 具体的な内容 |

|---|---|

| 金銭面 | 資産運用で失敗した時に破産するリスクがある 投資や返済をするために借入してしまう可能性 がある |

| 生活面 | 急な出費がある場合に対応できない 使える資金が少なくなり生活水準が低下する |

| メンタル面 | 値下がりに対する過度な不安を抱える 冷静な投資判断ができなくなる |

金銭面では、資産運用で失敗した際に破産するリスクがあり、人によっては投資や返済をするために借入してしまうことも考えられる。

生活面では急な出費や必要経費を支払えなくなる可能性があり、生活水準が低下してしまう。

メンタル面ではリスク許容度を超えた投資により価格変動に対して敏感となり、冷静な投資判断ができなくなる。

余剰資金として6ヶ月〜1年分の生活資金は最低限確保した上で、無理のない資産運用をしよう。

適切なリスク管理を徹底する

医師が資産運用を行う際は、適切なリスク管理を徹底しよう。

なぜなら、利益を追求するあまりリスクをとりすぎると、大きな損失を被り市場から退場することになるからだ。

ここで、前段で紹介した投資の3原則「長期・積立・分散」が重要になる。

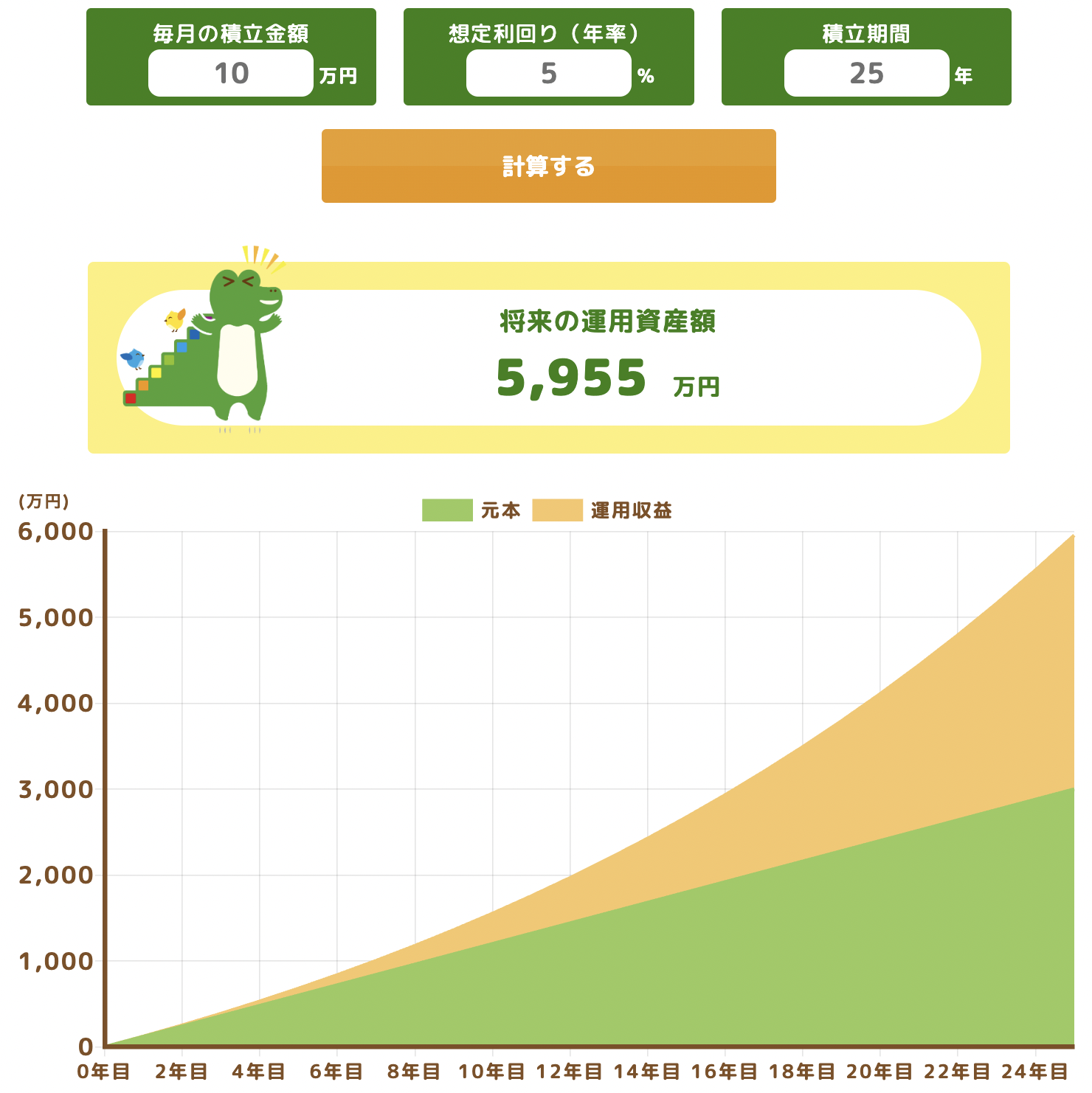

医師が投資の3原則を取り入れて資産運用したい場合、例えば以下のような方法がおすすめだ。

| 投資の3原則 | 具体例 |

|---|---|

| 長期 | 投資期間25年を想定 |

| 積立 | 毎月10万円積立 |

| 分散 | 投資信託「三菱UFJ-eMAXIS Slim米国株式 (S&P500)」を購入 |

S&P500とは米国の代表的な500銘柄で構成された指数(インデックス)のことで、一般投資家から絶大な人気がある。

「三菱UFJ-eMAXIS Slim米国株式(S&P500)」の想定利回りを年率5%と仮定すると、25年後の運用資産額は約5,955万円とシミュレーション可能だ。

「長期・積立・分散」を適用してリスクを押さえながら複利効果を享受することで、25年後は元本3,000万円に対し利益が2,955万円となる。

また、積立の設定をはじめにするだけで、手間を最小限にした投資ができるのも魅力だ。

適切なリスク管理を徹底したい場合、常に「長期・積立・分散」を意識して資産運用しよう。

相場に振り回されない工夫をする

医師が資産運用をする場合、相場に振り回されないように注意しよう。

なぜなら、相場に振り回されて平常心を失った状態で投資判断をすると、狼狽売りなどにより大損してしまうからだ。

実際、相場の下落時や急騰時に冷静な判断ができない個人投資家は多い。

相場に振り回されないようにするには、事前に以下のような対策をとっておくのが有効だ。

- 投資3原則「長期・積立・分散」を守る

- 資産運用では余剰資金のみを使う

- 相場が下落した時用の余剰資金を用意しておく

- 売買ルールを事前に決めて遵守する

これらの対策をとっておくと、相場に振り回されて損する確率を減らせるためぜひ実践してほしい。

資産運用のこと、

誰に相談する?

あなたの運用方針、資産額、リスク許容度に

最適なアドバイザーを紹介します

\ 簡単60秒!相談料は無料 /

医師が資産運用を相談するなら誰がいい?

資産運用に興味があるものの、投資先の選定や疑問点を誰に相談すればいいのかわからず困っている医師は多い。

本章では、医師が資産運用の相談をする場合におすすめの手順について解説する。

具体的な手順は、次の2ステップだ。

- 資産運用の相談先を絞る

- 信頼できるアドバイザーかを確認する

これらの相談ステップを知っておくことで、資産運用をするまでの具体的な流れをイメージし、実際に行動できるようになる。

以下でそれぞれの手順について、詳細を見ていこう。

1. 資産運用の相談先を絞る

まずは、医師の資産運用にあたって相談先を絞ることから始めよう。

資産運用の主な相談先には、次の3つがある。

- 証券会社の営業マン

- FP

- IFA

証券会社への相談は一般的だが、一般投資家が相談に行っても相手にされない可能性が高い。

なぜなら、証券会社の営業マンは多忙かつノルマがあり、富裕層のような大口顧客を主に担当しているからだ。

FP(Financial Planner)は相談者のライフプランを提案する専門家で、資産運用の相談先としては有効といえる。

ただし、金融商品取引法に基づく投資助言・代理業の登録をしていないFPは、個別銘柄のアドバイスができないため注意してほしい。

IFA(Independent Financial Advisor)は特定の金融機関から独立した金融アドバイザーで、投資助言・代理業の登録をしているため個別銘柄のアドバイスも可能だ。

販売商品などのノルマがなく、中立の立場から相談者に対して余裕のある提案をしてくれる。

よって、医師が資産運用に関する個別銘柄の選定やポートフォリオの作成でプロのアドバイスを聞きたい場合、IFAに相談するのがおすすめだ。

第1ステップとして、相談先の候補をIFAに絞ろう。

2. 信頼できるアドバイザーかを確認する

相談先を絞ったあとは、信頼できるアドバイザーかを確認しよう。

具体的には、以下のような特徴があるアドバイザーは信頼できるといえる。

- 口コミなどの評判が良い

- 日程調整などがスムーズでレスポンスが早い

- 時間を厳守し、やると言ったことは確実に実行する

- 相談者の悩みを真剣に聞いてくれる

- 相談者に対して余裕のある提案をする

信頼できるアドバイザーは、ほぼ例外なく口コミなどの評判が良い。

信頼できそうなアドバイザーを見つけたら面談を申し込み、日程調整などがスムーズでレスポンスが遅くないか確認するのがおすすめだ。

また、アドバイザーが面談の時間に遅れたり、事前に用意すると宣言した書類を忘れたりする場合は信頼できない人だと判断しよう。

相談時には相談者が何で悩んでいるかを真剣に聞いてくれて、相談者に対して余裕のある提案をしてくれるアドバイザーは顧客第一主義のため信頼できる。

上記の特徴を満たしていて面談時に信頼できると判断した場合は、そのアドバイザーにポートフォリオの作成などの支援をお願いしよう。

\ あなたの条件に合うアドバイザーを診断 /

収入が高い医師にも投資の3原則「長期・積立・分散」を満たした投資がおすすめ!

本記事では、医師の資産運用の重要性や適した資産運用の選び方について解説した。

収入が高い医師でも、老後などの将来の不安に備えるために資産運用を行うのは有効といえる。

医師に適した資産運用の代表例は、投資の3原則「長期・積立・分散」を満たした投資が可能な投資信託の長期積立だ。

ただし、適切なリスク管理を徹底して余剰資金以上は投資しないといった注意点については、ぜひ押さえておこう。

医師が資産運用の相談をする場合、相談先の中でIFAが最もおすすめだ。

IFA検索サービスなどを活用すれば多忙な医師でも手間をかけずに自分にマッチしたIFAを無料で探してくれるため、資産運用の相談をしたい場合はぜひ利用しよう。

\ 資産運用、安心して始めたいなら /