30代は収入が増えて余剰資金を準備しやすい年代であり、資産運用を始めるには絶好のタイミングといえる。

しかし、具体的にどのように資産を運用して増やしていけばいいのかわからず、不安に感じている方も多いのではないだろうか。

本記事では、30代の資産運用に適した方法やポートフォリオの組み方などについて解説する。

この記事を読めば、資産運用で避けるべきポイントを押さえて将来に向けた着実な準備を始められるため、資産を増やしていきたい30代の方はぜひ参考にしてほしい。

30代からの資産運用は遅い?投資を始めるべき理由

「30代から資産運用を始めても遅いのでは?」と考えている方がいるかもしれないが、決してそんなことはない。

30代から資産運用を始めても遅くはなく、むしろ最適な時期ともいえる。

本章では、30代で投資を始めるべき次の3つの理由について解説する。

- 収入が増えて余剰資金を準備しやすい

- 20年以上の長期投資で複利効果を享受できる

- 30代は自己投資から金融投資への転換期

本内容を理解することで資産運用に関する不安や迷いがなくなり、30代で積極的な資産運用を行うメンタルを習得可能だ。

これらの3つの理由の詳細について、以下で順番に見ていこう。

収入が増えて余剰資金を準備しやすい

30代は収入が増えて余剰資金を準備しやすい年代といえる。

理由の一つは、平均年収が20代と比較して高くなる傾向があるからだ。

国税庁の民間給与実態統計調査(令和5年分)によると、35〜39歳男性の平均年収は約563万円であり、25〜29歳男性の約432万円と比較して100万円以上増えている。

| 年齢 | 平均年収 | ||

|---|---|---|---|

| 男性 | 女性 | 全体 | |

| 20〜24歳 | 約285万円 | 約257万円 | 約272万円 |

| 25〜29歳 | 約432万円 | 約354万円 | 約396万円 |

| 30〜34歳 | 約496万円 | 約345万円 | 約434万円 |

| 35〜39歳 | 約563万円 | 約339万円 | 約471万円 |

| 40〜44歳 | 約617万円 | 約345万円 | 約504万円 |

| 45〜49歳 | 約660万円 | 約347万円 | 約527万円 |

| 50〜54歳 | 約698万円 | 約347万円 | 約546万円 |

| 55〜59歳 | 約721万円 | 約335万円 | 約553万円 |

| 60〜64歳 | 約586万円 | 約281万円 | 約453万円 |

| 65〜69歳 | 約470万円 | 約222万円 | 約360万円 |

| 年齢平均 | 約577万円 | 約319万円 | 約465万円 |

女性の場合は30代で結婚や出産などもあり年収は増えていないが、男性・女性全体として見ても30代で平均年収は高くなっていることに注目してほしい。

また、近年は隙間時間を活用して副業を行う人も増えており、本業収入以上を稼いでいる30代の方もいる。

収入が増えて控除される税金が増えたとしても余剰資金は残せるため、30代は20代と比較して資産運用に向いている年代といえるだろう。

20年以上の長期投資で複利効果を享受できる

30代から資産運用を始めると、20年以上の長期投資による複利効果を享受できる。

複利効果は利回りが高いほど・運用期間が長いほど大きくなるため、早い段階で資産運用を始めるほど効果的だ。

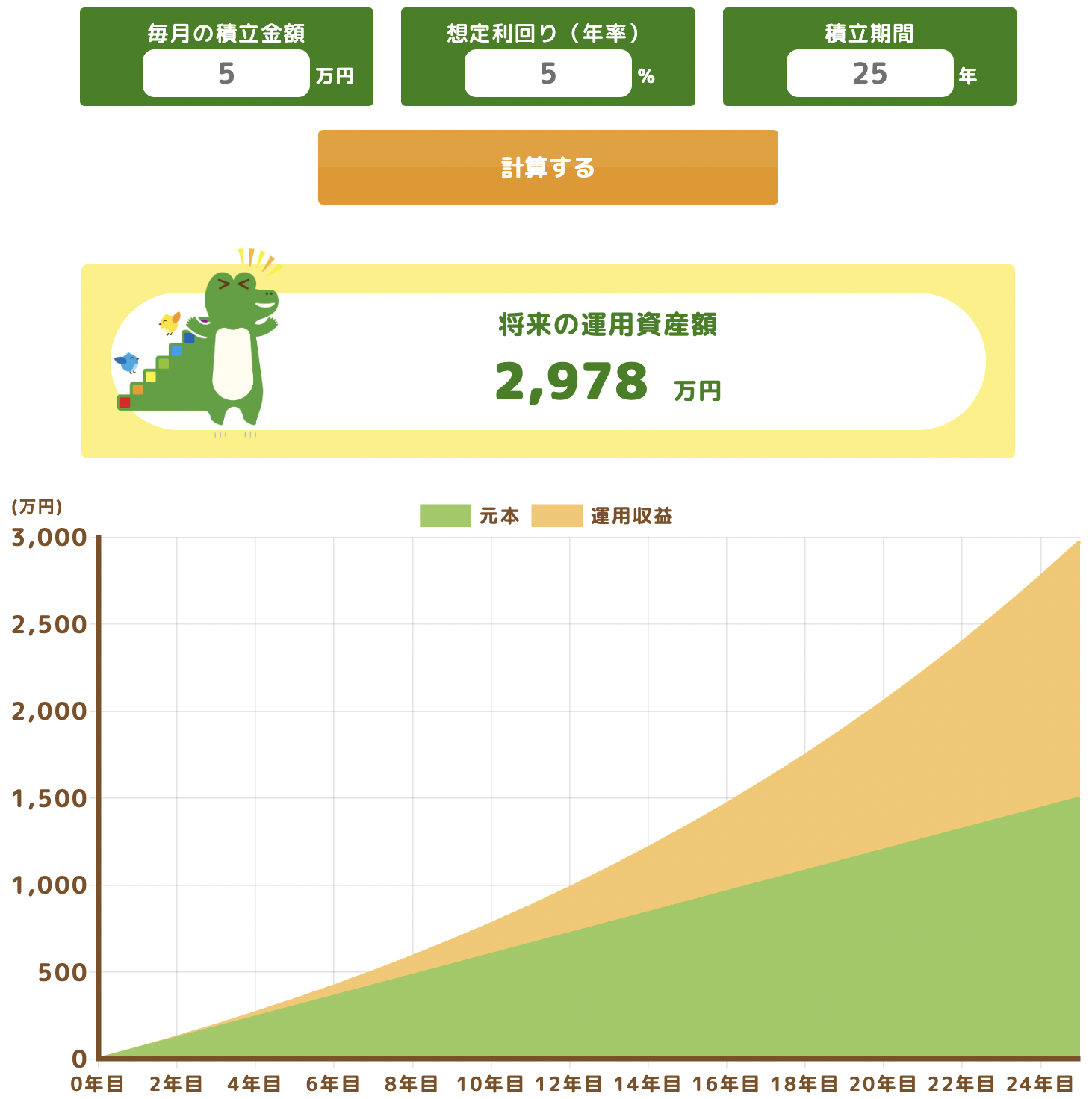

例えば、35歳から60歳までの25年間で年率5%を期待できる投資信託に毎月5万円を積立投資した場合、シミュレーション結果は以下のようになる。

60歳時点での運用資産額は約2,978万円となり、25年間での元本積立額1,500万円に対して利益も同程度となっているのが特徴だ。

さらには、30歳から60歳までの30年間で年率8%の投資信託に毎月10万円を積立したケースでは、60歳時点での運用資産額は約1億4,904万円となる。

このように、複利効果は絶大で「運用金額」「利回り」「運用期間」が多くなるほど資産を増やせる可能性が高い。

30代などの早い段階で資産運用を始めることで億万長者を目指すことも可能なため、余剰資金を有効活用したい方は即行動するのがおすすめだ。

30代は自己投資から金融投資への転換期

20代は自己投資を行うことでスキルを身に付けて収入を増やし、収入が増え始める30代から金融投資に切り替えて資産運用するのが効率的といえる。

なぜなら、20代から金融投資を行うと運用期間の観点では有効だが、一般的に20代の場合は収入が少なめのため、そもそもの運用金額が少なくなる傾向があるからだ。

具体例として、投資信託への積立投資を行う次の2つのケースで比較してみよう。

| ケース1 | ケース2 | |

|---|---|---|

| 状況の想定 | 20代から金融投資 | 20代は自己投資でスキル獲得 収入を増やして30代から金融投資 |

| 積立開始時期 | 25歳 | 35歳 |

| 積立終了時期 | 60歳 | 60歳 |

| 運用期間 | 35年 | 25年 |

| 積立金額 | 毎月3万円 | 毎月10万円 |

| 想定利回り(年率) | 5% | 5% |

| 60歳時点の運用資産額 | 約3,408万円 | 約5,955万円 |

| 60歳時点の積立総額(元本) | 約1,260万円 | 約3,000万円 |

| 60歳時点の運用利益 | 約2,148万円 | 約2,955万円 |

シミュレーションを行う際のケース1・2で違う条件は、運用期間と毎月の積立金額だ。

ケース1では25歳から毎月3万円の積立を年率5%で35年行うことで、60歳時点の運用資産額は約3,408万円となる。

一方、ケース2では35歳から毎月10万円の積立を年率5%で25年行い、60歳時点の運用資産額はケース1の約1.7倍となる約5,955万円だ。

このように、資産運用で資金の運用期間はもちろん長い方が良いが、毎月の積立金額などの運用金額が少ないと複利効果は小さい。

よって、収入が増えて多めの余剰資金ができ始める30代から金融投資を始めるのは、まさに絶好のタイミングといえる。

30代で投資をしている人の割合や資産状況は?

30代が資産運用をするべき理由や重要性はわかったものの、30代で投資をしている人は実際にどのくらいいるのか気になっている方は多いだろう。

ここでは、約200人の30代に確認したアンケート結果を使用して30代で投資をしている人の割合や資産状況について解説する。

これらの情報から30代の投資状況に関する全体像がわかり、自分の状況と比較することで次に行動すべき事項を明確化可能だ。

アンケート結果の詳細について、以下で順番に見ていこう。

投資を始めたきっかけ

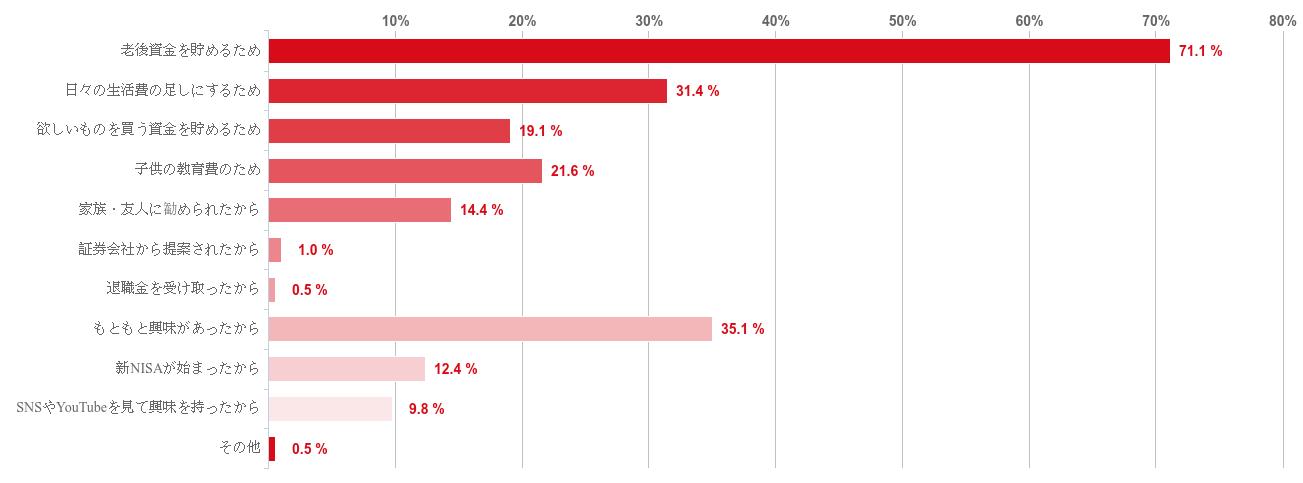

30代の人が投資を始めたきっかけは、以下のとおりだ。

71.1%の人が「老後資金を貯めるため」と回答しており、老後の不安を抱えている30代が多いことがわかる。

続いて、「もともと興味があったから」「日々の生活費の足しにするため」がそれぞれ35.1%・31.4%と高く、「子供の教育費のため」が21.6%と高めなのも30代の特徴だ。

一方、「家族・友人に勧められたから」「証券会社から提案されたから」がそれぞれ14.4%・1.0%と低めなことから、他人から勧められて投資を始める人は少ないといえる。

よって、30代で投資を始めるための行動をとりたいなら、自分自身で次の3つのうちのいずれかについて強く認識することが重要だ。

- 老後など将来に対する危機感

- 投資の必要性(興味)

- 生活水準の向上(子供に好きな習い事をさせる・好きなものを買うなど)

人から勧められるのではなく、不安や興味をトリガーにして自分自身で行動することで長期的な資産運用への道は開かれる。

資産における投資割合

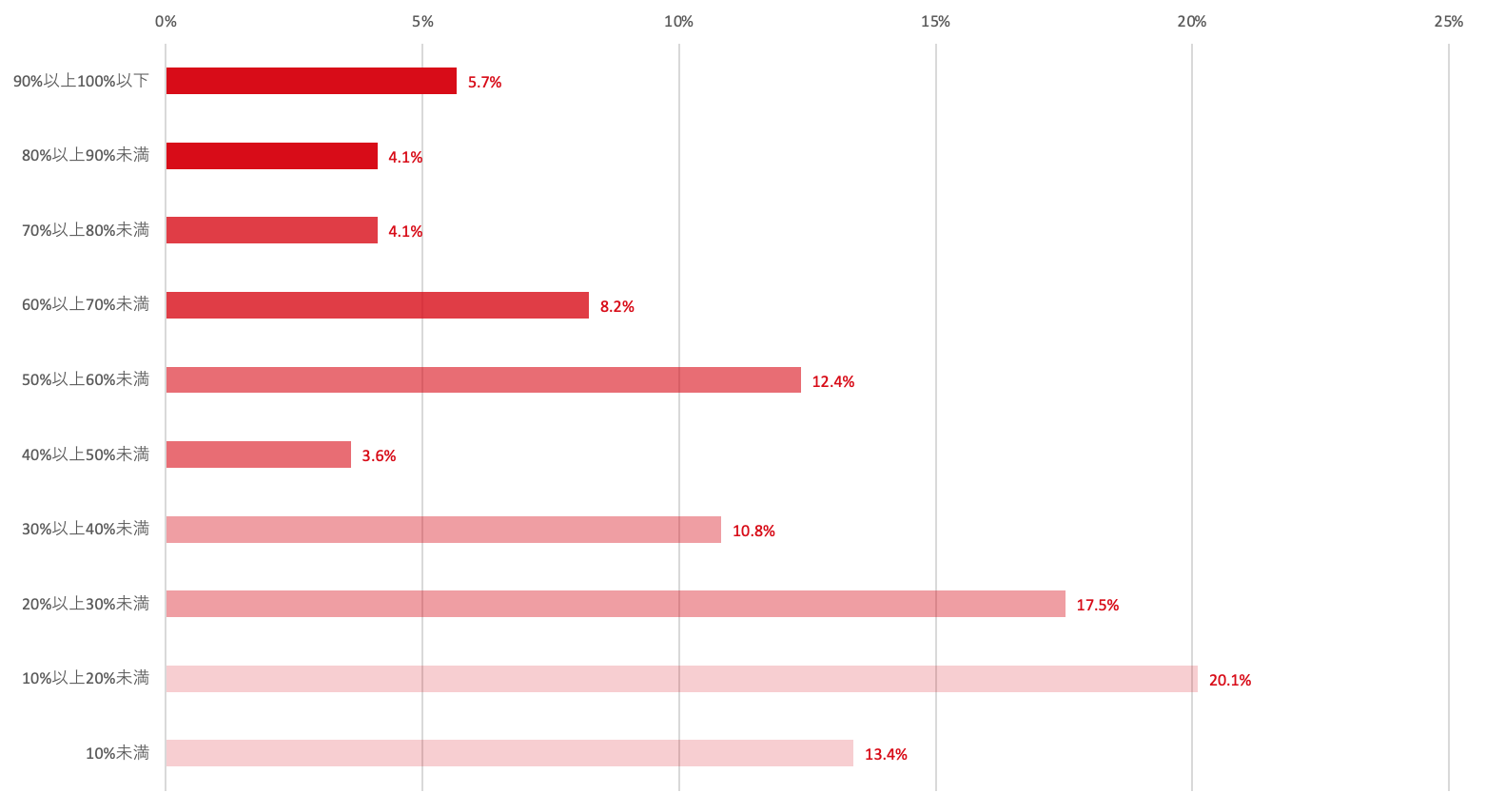

30代の資産における投資割合は、次のとおりだ。

「10%以上20%未満」が20.1%と最も多く、次いで「20%以上30%未満」「10%未満」がそれぞれ17.5%・13.4%となっている。

このように、30代の資産における投資割合は「30%未満」だけで約51%を占めているのが特徴だ。

30代は結婚している場合も多く、現金や預金としてある程度保有した上で無理なく投資している方が多いといえる。

資産のうちどの程度を投資に回すべきかは家庭状況や目的によるため、必要に応じて専門家に相談し適切な配分で投資しよう。

何に投資してるか

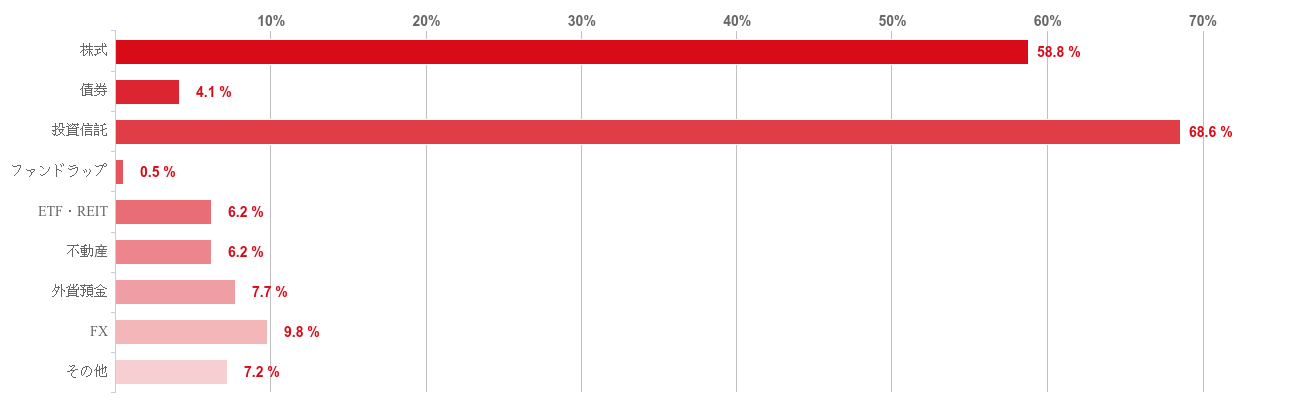

30代の人が何に投資してるかに関するアンケート結果は、以下のとおりだ。

投資信託・株式がそれぞれ68.6%・58.8%と圧倒的に高いことがわかる。

一方、それ以外の投資先はFXが9.8%・外貨預金が7.7%といずれも10%未満で低い。

投資信託や株式は少額から投資でき、2024年1月から始まった新NISAによる税制優遇を受けられることなどが人気の理由だ。

以上から、何に投資すべきか迷っている場合は、投資信託や株式を選んでおけば無難といえるだろう。

投資先を選ぶ基準

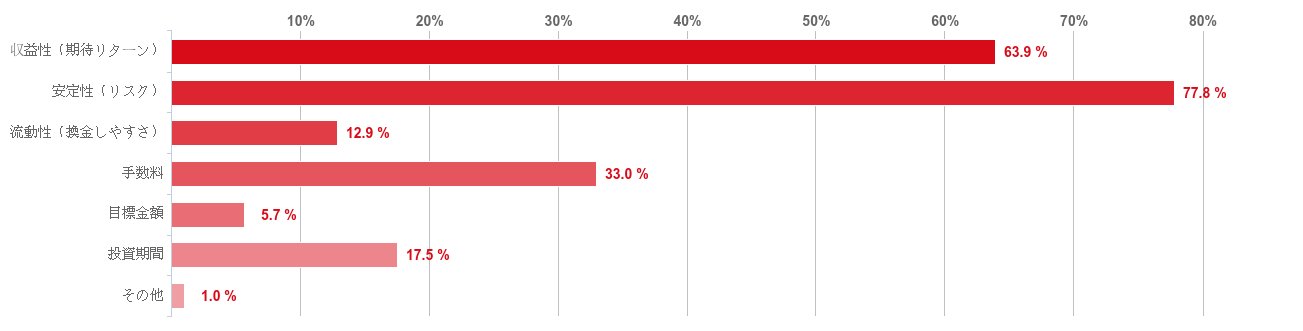

30代の投資先を選ぶ基準に関するアンケート結果は、以下のとおりだ。

「安定性(リスク)」が77.8%と最も高く、次いで「収益性(期待リターン)」が63.9%と高い。

また、手数料や投資期間についても考慮した上で投資先を選定している人も一定数いるのが特徴だ。

以上から、人は投資をすることでリターンを求める一方で、それ以上に「損をしたくない」という気持ちが強く安定性(リスク)を重視する傾向があることがわかる。

これらの要望を満たす投資先の一つが、分散投資によりリスクを抑えた上である程度のリターンを狙える投資信託だ。

投資信託は「何に投資してるか」のアンケート結果でも68.6%とNo.1になっており、安定性を重視する30代にとって人気の投資先となっている。

ぜひ、本アンケート結果を投資先を選定する際の判断基準の一つとして参考にしてほしい。

30代におすすめの資産運用

上記のアンケート結果で30代の人が何に投資してるかはわかったが、30代におすすめの資産運用が何なのか知りたいという方もいるだろう。

本章では、30代におすすめの資産運用について次の3つの観点から解説する。

- 「長期・積立・分散」が基本

- 30代におすすめの投資先

- NISAやiDeCoなど有利な制度の活用

これらの内容を知ることで、30代で自分はどのような資産運用を始めればいいのかイメージすることが可能だ。

以下でそれぞれの観点について、順番に見ていこう。

「長期・積立・分散」が基本

30代に限らず、資産運用では「長期・積立・分散」が基本といえる。

なぜなら、損をする可能性もある資産運用でリスクを抑え、リターンを安定化させることが可能だからだ。

「長期・積立・分散」には、それぞれ次の効果がある。

- 長期

複利効果が得られやすい - 積立

少額から始められて購入タイミングを分散できる - 分散

投資先を分散させることでリスクを抑えられる

また、これら3つを組み合わせることで相乗効果も期待可能だ。

資産運用を考えているなら、「長期・積立・分散」を意識して検討しよう。

30代におすすめの投資先

30代におすすめの投資先は、以下の4つだ。

- 投資信託

- 中リスク中リターン

- 個別株

- 高リスク高リターン

- 債券

- 低リスク低リターン

- 不動産投資信託(REIT)

- 中リスク中リターン

投資信託とは、資産運用のプロが複数の株式などを集めてパッケージ化した商品のことをいう。

「長期・積立・分散」を実践可能で、本記事でご紹介したアンケート結果では30代に最も人気の投資先となっている。

ただし、投資信託には大きく分けて次の2つの種類があることに留意しよう。

| 投資信託の種類 | 内容 |

|---|---|

| インデックスファンド | 特定のインデックス(指数)に連動した値動き を目指す投資信託をいう。代表的なインデックス には日経225、S&P500やNASDAQ100がある。 |

| アクティブファンド | インデックスを上回る成績を目指す投資信託を いう。インデックスファンドより手数料が高い。 |

個別株とはトヨタ自動車など証券取引所に上場している株式のことで、株式の売買による売却益や株の配当金による利益を狙う方法だ。

投資初心者には銘柄の選定や売買タイミングの調整が難しいのがデメリットだが、30代である程度のリスクをとれる方は少額から購入してみるのもありだろう。

債権とは、国や企業などが投資家から資金を借り入れるために発行する有価証券のことだ。

リスクを抑えた投資ができる一方で、得られるリターンも少ないという特徴がある。

不動産投資信託(REIT)とは、投資先の対象に不動産を組み入れた投資信託のことだ。

比較的少額からでも不動産に投資できるのがメリットのため、30代の方は投資しやすい。

これらの選択肢があることを押さえた上で、自分に合った投資先を慎重に判断しよう。

NISAやiDeCoなど有利な制度の活用

30代の人が資産運用をする際、NISA(ニーサ)やiDeCo(イデコ)などの税金の観点で有利な制度を活用するのも有効だ。

新NISAとiDeCoには、以下のような特徴がある。

| 新NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 対象者 | 18歳以上 | 原則20歳以上65歳未満 (公的年金被保険者) | |

| 年間拠出限度額 | 120万円 | 240万円 | 14.4〜81.6万円 (職種により異なる) |

| 非課税保有限度額1,800万円 | |||

| 投資可能商品 | 長期の積立・分散投資に 適した一定の投資信託 | 上場株式・投資信託など | 投資信託や保険商品など |

| 購入方法 | 積立 | 積立・一括 | 積立 |

| 受け取り | いつでも受け取り可 | 原則60歳以降に受け取り | |

| 特徴 | 運用益が非課税 つみたて投資枠と成長投資枠を併用可 | 運用益が非課税 毎年の所得税・住民税が減額 受取時に支払う税金が減額 | |

新NISAとiDeCoは、どちらも運用益が非課税となるのが魅力だ。

新NISAでは年間拠出限度額が1人360万円と高めに設定されており、投資商品を売却することでいつでも資金を受け取ることができる。

iDeCoでは年間拠出限度額が職種により異なり、60歳以降でないと資金を受け取れない。

ただし、iDeCoの掛金は全額所得控除となり、毎年の所得税や住民税が少なくなるのがメリットだ。

新NISAとiDeCoの特徴を把握し、自身にマッチする制度を最大限に活用しよう。

【リスク許容度別】30代におすすめのポートフォリオ

30代で資産運用を始めるなら、自分のリスク許容度に応じたポートフォリオを作るべきだ。

具体的には、現金・預金をどの程度残した上で何に投資するかを考えると良い。

本章では、リスク許容度に応じた次の3タイプのポートフォリオについて解説する。

- 安定型

- リスク許容度「低」

- バランス型

- リスク許容度「中」

- 積極型

- リスク許容度「高」

いずれのタイプの場合でも、生活資金6ヶ月〜1年分程度の現金・預金は最低限残しておくのがおすすめだ。

これらの3タイプについて知ることで、資産の配分比率や自分はどのタイプに該当するのかがわかるため、ぜひ参考にしてほしい。

以下で3タイプのポートフォリオについて、順番に見ていこう。

安定型

安定型は、リスク許容度が低い人向けのポートフォリオだ。

リスク許容度が低いため、現金・預金の比率は高くしてリスクが低〜中程度の投資先を選ぶべきといえる。

安定型のポートフォリオとしては、以下のような配分がおすすめだ。

| ポートフォリオ | 資産の配分 |

|---|---|

| 現金・預金 | 70% |

| 投資信託(インデックスファンド) | 30% |

現金・預金として70%程度を確保し、残りの30%を投資信託に投資するシンプルなポートフォリオになっている。

投資信託の中でも、S&P500やオール・カントリー(全世界株式)などのインデックスファンドに毎月積立すると良いだろう。

また、必要に応じて投資信託の配分を減らした分として、債券を保有するのもありだ。

資産運用を慎重に行いたいという方は、ぜひ参考にしてほしい。

バランス型

バランス型は、リスク許容度が中程度の人向けのポートフォリオだ。

リスク許容度が中程度ということで、リスクとリターンが同程度となるように投資先を選定すべきといえる。

バランス型のポートフォリオとしては、以下のような配分がおすすめだ。

| ポートフォリオ | 資産の配分 |

|---|---|

| 現金・預金 | 50% |

| 投資信託(インデックスファンド) | 40% |

| 個別株 | 10% |

現金・預金として資産の50%を確保し、残りの50%を投資信託や個別株に投資するポートフォリオになっている。

投資先のメインは投資信託で、一部に個別株を組み込んでハイリスクハイリターンの少額投資をすることが可能だ。

また、投資信託の配分を減らした分として、不動産投資信託(REIT)に投資するのもありだ。

リスクをある程度抑えながらも安定したリターンを狙いたいという方は、ぜひ参考にしてほしい。

積極型

積極型は、リスク許容度が高い人向けのポートフォリオだ。

リスク許容度が高いため、現金・預金の比率は低くした上で中〜高リスクの投資先を選ぶべきといえる。

積極型のポートフォリオとしては、以下のような配分がおすすめだ。

| ポートフォリオ | 資産の配分 |

|---|---|

| 現金・預金 | 30% |

| 投資信託(インデックスファンド) | 40% |

| 個別株 | 30% |

現金・預金を資産の30%程度を最低限残し、残りの70%を投資信託や個別株に積極投資するポートフォリオになっている。

バランス型で現金・預金としていた20%を個別株に投資することで、高い収益性を狙うことが可能だ。

リスクを許容しながらも高いリターンを得たい方は、ぜひ参考にしてほしい。

30代の資産運用で失敗しないために気をつけたいポイント

資産運用はお金に働いてもらって効率的に資産を増やせる有効な手段だが、投資であるからには失敗し損してしまう場合もある。

ここでは、30代の資産運用で失敗しないために気をつけたい以下のポイントについて解説する。

- 投資は余剰資金で行う

- 適切なリスク管理を行う

- 狼狽売りをしない

- ポートフォリオを適宜見直しする

これらのポイントを知っておくだけで、30代で資産運用を始めて失敗・後悔する確率を減らすことが可能だ。

以下でそれぞれのポイントについて、順番に見ていこう。

投資は余剰資金で行う

投資は余剰資金で行うのが鉄則といえる。

理由は次の3つだ。

- 生活への影響を避けられる

- メンタルが安定する

- 正常な投資判断ができる

余剰資金を超えた投資を行うと急な出費などに対応できなくなり、安定的な生活ができなくなる。

また、余剰資金で投資を行うことでメンタルが安定し、正常な投資判断が可能だ。

仮に余剰資金以外で投資を行った場合、日々の株価チャートの変動が気になり他のことに手がつかなくなってしまうリスクもある。

生活資金6ヶ月〜1年分は最低限残した上で、投資をしよう。

適切なリスク管理を行う

投資では適切なリスク管理を行うのが重要だ。

理由としては、以下の3つが挙げられる。

- 大きな損失を防止できる

- 冷静な投資判断ができる

- 市場から退場しないで投資を継続できる

当然ながら、リスクをとるほど実際に損失が出た時の金額は大きい。

例えば、個別株で1つの銘柄に全財産1,000万円を投資していた場合、コロナショックなどの暴落が起こると株価が数日で半分以下になり資産の大半を失うリスクがある。

また、適切なリスク管理をしていると冷静な投資判断ができて、市場から退場しないで投資を継続可能だ。

利益を追求するあまりリスクをとりすぎると回復不可能な損失を被る可能性があるため、注意しよう。

狼狽売りをしない

投資では狼狽売りをしないのが重要だ。

理由はシンプルで、狼狽売りは冷静な投資判断とはいえず、大損してしまう可能性が高いからだ。

例えば、株価2,000円の個別株を買った次の日に株価が1,500円まで急落した場合、慌てて売ってしまう人は実際に多い。

狼狽売りはわかっていても防げないこともあるため、事前に以下の対策をしておくことが有効だ。

- 投資は余剰資金で行う

- 自分の売買ルールを事前に決めておく

- 暴落時用の資金を用意しておく

これらの対策をした上で、可能な限り相場に振り回されないで投資をしよう。

ポートフォリオを適宜見直しする

ポートフォリオは、ライフステージの変化に合わせて適宜見直しすることをおすすめする。

なぜなら、転職や結婚などをすると家庭内の収入・支出が大幅に変化し、リスク許容度も変わるからだ。

例えば、35歳で結婚した場合、住宅購入の頭金や将来の子供の教育費で資金が必要になることを見据えて、ポートフォリオの現金・預金比率を高めるのもありといえる。

また、投資信託への積立を数年間行ってポートフォリオの配分比率が増えてきたら、適宜リバランスするのも有効だ。

ポートフォリオを定期的に見直し、その時点の自分にベストな資産運用をしよう。

30代の資産運用は誰に相談する?

30代で資産運用を始めたいものの、不安や悩みは誰に相談すればいいのかわからず困っている方は多いだろう。

ここでは、資産運用の相談先に関する以下のポイントについて解説する。

- 資産運用の相談先3選

- 信頼できるアドバイザーの特徴

これらの内容について知ることで、資産運用で困った際に誰に何をどこまで相談すべきか把握可能だ。

以下でそれぞれのポイントについて、順番に見ていこう。

資産運用の相談先3選

資産運用の相談先3選は、次のとおりだ。

- IFA

- 証券会社

- FP

IFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)とは、特定の金融機関から独立した「中立の立場」の金融アドバイザーをいう。

IFAは販売商品などのノルマがないため、相談者に対して無理な提案をする必要がないのが魅力だ。

また、ポートフォリオの作成支援などの手厚いサポートを受けられるため、最もおすすめの相談先といえる。

証券会社への相談は一般的ではあるが、証券会社の営業マンは多くのノルマを背負っているため富裕層以外の人が相談してもあまり相手にされないだろう。

FP(ファイナンシャルプランナー)は資産運用の相談先としては有効だが、個別銘柄のアドバイスは法律で禁じられて実施できないため注意してほしい。

資産運用の相談先で迷っているなら、IFAに相談することをおすすめする。

信頼できるアドバイザーの特徴

資産運用で信頼できるアドバイザーの特徴は、次の3つだ。

- 相談者の悩みを真摯に聞いてくれる

- 相談者に対して強引な提案をしない

- 意思疎通がスムーズにとれて相談しやすい

大前提として、資産運用のアドバイザーは相談者の悩みを真摯に聞いてくれる人でなければならない。

相談者の悩みをまともに聞かずにアドバイザーのおすすめ商品を紹介されると、相談者は困ってしまうからだ。

また、アドバイザーが販売ノルマなどを抱えている場合、相談者に対して強引な提案をしてくる可能性があるため注意してほしい。

信頼できるアドバイザーは、顧客第一主義で余裕のある提案をしてくれる。

意思疎通がスムーズにとれて気軽に相談ができる自分に合ったアドバイザーをぜひ見つけてほしい。

30代は資産運用を始める絶好のタイミング!

本記事では、30代から資産運用すべき理由やおすすめの資産運用について解説した。

30代は収入が増えて余剰資金を準備しやすい上に長期投資で複利効果を享受できるため、資産運用を始める絶好のタイミングといえる。

30代におすすめの資産運用は、投資信託や個別株への投資だ。

ただし、リスク許容度によっておすすめのポートフォリオは異なるため、注意してほしい。

投資は余剰資金で行い、困ったことがあればIFAなどの専門家に相談することをおすすめする。

30代の資産運用に関するQ&A