70代からの資産運用は「危ない」「遅すぎる」と思われがちだが、それは大きな誤解である。

平均寿命の伸長により、70代からでも20年以上の資産管理が必要となる現代では、むしろ預貯金だけで備えるリスクの方が大きいと言えるからだ。

本記事では、70代からの資産運用について、その必要性とリスクを抑えたポートフォリオの構築方法を詳しく解説する。

資産を安全に守りながら育てていくための具体的なヒントを多数盛り込んだので、ぜひ参考にしていただきたい。

資産運用、誰に相談する?

簡単な質問に答えるだけで、

あなたに合った資産運用アドバイザーを

紹介します。

- 60秒で簡単検索

- 相談料は完全無料で、安心

- 全国どこでも、オンライン面談OK

\ あなたに合うアドバイザーを診断 /

70代からの資産運用はもう遅い?投資を始めるべき理由

平均寿命の伸長に伴い、資産を長期間にわたり持続させる必要性が高まっている。そのため、70代から資産運用を始めることは、老後の生活を安定させる上で大きな意味を持つ。

長期化する老後生活に備えられるから

現代の70代は、かつての70代とは異なる長さの人生を送ることになる。厚生労働省の統計によると、70歳時点での平均余命は男性で約15年、女性で約20年となっている。

つまり、70代からでも15〜20年以上の資産管理が必要となるのだ。

この数字はあくまでも「平均」であり、90歳、100歳まで生きる可能性も十分にある。

実際に、100歳以上の人口は年々増加しており、人生100年時代は現実のものとなりつつある。

そのため、長期間にわたって資産を維持し、必要に応じて取り崩しながらも資産寿命を延ばすことが重要となる。

資産運用を行うことで、リスクを適切に管理しながら資産を成長させられるため、老後生活への備えがより盤石となる。

資産を守る必要があるから

資産運用はインフレ対策として有効だが、それだけでなく「経済状況のさまざまな変化への対応策」としても非常に役立つ。

現在、日本はインフレに向かっているとされるが、20年といった長期スパンで考えると、どのような経済状況が訪れるかは予測が難しい。

インフレが進む可能性もある一方で、逆にデフレが続くことも考えられる。

また、円安や金利の変動も資産価値に大きな影響を与える要因であり、これらの変動に備えることも資産を守る上で重要である。

単に預貯金として資産を保有するだけでは、こうした経済変動に対するリスクヘッジが難しい。

株式、債券、不動産、外貨建て資産など、さまざまな資産に分散投資することで、経済状況の変化に対して一定の対応が可能となり、資産価値の維持にも役立つ。

インフレ対策を含め、経済環境の変化に備えるという意味においても、資産運用は合理的な選択と言える。

\ あなたに合う資産運用アドバイザーを診断 /

70代で資産運用をしている人の割合や資産状況とは?

ここで、70代で投資を行っている方々の実態を確認していこう。

以下は、当社が実施した調査の結果である。

「将来への備え」と「生活費へのプラス」を目指す

投資を始めたきっかけについて、複数回答可の選択式で尋ねたところ、「将来への備えとして」と「日々の生活費の足しにするため」が同率42.9%ともっとも多い結果となった。

この結果からは、年金だけでは十分な備えとならない可能性に対しての不安の大きさがうかがえる。

また、日々の生活費に対する意識が高いことも明らかで、資産運用が単なる貯蓄ではなく、実生活の補助的な役割を果たしていることが分かる。

資産の中の投資割合は10~20%が最多

「保有資産における投資資産の割合を教えてください」という質問では、「10%以上20%未満」が最多で38.5%を占めた。

次いで「30%以上40%未満」が23.1%となり、リスクを抑えた「守り」が主流であることも読み取れる。

投資対象では、投資信託がもっとも多く71.4%、次いで株式が50.0%、債券が21.4%となった。

他の年代で人気のあるETF・REITの割合は14.3%にとどまり、FXと回答した人はゼロであった。

これは、70代の投資家が伝統的な投資手法を中心に選び、安定性を重視する傾向が強いことを示していると言える。

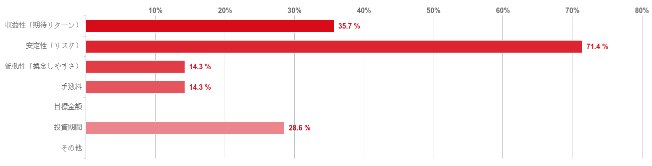

投資商品選びの基準は「リスクの低さ」

70代の投資家が投資対象を選ぶ際、もっとも重視している基準は「安定性」(71.4%)であり、「収益性」を重視する人は35.7%にとどまっている。

また、「投資期間を基準にする」という回答が28.6%を占めている点は、他の年代にはあまり見られない特徴だ。

70代の投資家にとっては、長年運用されてきた商品であることも、選択の一つになっているようだ。

\ あなたに合う資産運用アドバイザーを診断 /

70代におすすめの資産運用

70代になると、これまで築いてきた資産を守りながら、今後の生活にも備えていくことが必要になる。ここでは、具体的な運用方法について解説する。

まずは生活費3〜5年分を安全資産で確保する

資産運用で重要なのは、当面の生活資金を安全な形で確保することである。基本は、以下のような配分だ。

- 1年分の生活費を現預金で確保

- 2〜5年分の生活費を債券などで運用

安全資産で生活費を確保することで、市場が大きく下落しても慌てて資産を売却する必要がなくなる。70代以降での資産運用は、無理をしないことがもっとも大切なのだ。

残りの資産は分散投資する

生活費を確保した後の資産については、長期的な資産価値の維持を目指して分散投資を行う。

70代といえども、長期・分散という投資の基本原則は変わらない。むしろ、より厳格に原則を守ることが必要である。

株式、債券、REIT(不動産投資信託)などに分散投資を行うことで、特定の資産クラスの変動に依存しない安定した運用が可能となる。

柔軟な引き出し戦略を立てる

70代では、運用資産からの定期的な引き出しが必要になることが多いため、引き出し戦略も重要だ。

引き出し戦略の目安としてよく使われるのが「4%ルール」だ。これは、運用資産の4%程度を毎年引き出しても、資産を長期的に維持できるという考え方である。

たとえば、3,000万円の運用資産がある場合、4%に相当する120万円が年間の引き出し額の目安となる。

ただし、この4%という数字は、固定的に考えるべきではない。

市場状況や支出の必要性に応じて、柔軟に引き出し額や方法を調整するべきだ。

- 市場が好調な時も、引き出し額を急に増やさず、余剰分は将来の備えとして確保

- 市場が低迷している時は、預貯金や債券など安定資産からの引き出しを中心に

- できるだけ配当や利息収入の範囲内で引き出しを行い、元本の取り崩しを最小限に

新NISA口座を活用する

NISAは、70代の資産運用においても積極的に活用すべき制度である。

ひとりにつき最大1,800万円までの投資に対して、配当収入や売却益が非課税となるため、定期的かつ安定的な収入を得たい70代には大きなメリットがある。

また、通常は課税される売却益も非課税となるため、資産価値が上昇したタイミングでの売却でも有利だ。

さらに、非課税期間が無期限となったことで、長期投資による資産形成も行いやすくなった。

資産を守りながら効率的に増やせる新NISAは、70代の資産運用に欠かせないツールと言えるだろう。

資産運用のこと、

誰に相談する?

あなたの運用方針、資産額、リスク許容度に

最適なアドバイザーを紹介します

\ 簡単60秒!相談料は無料 /

【リスク許容度別】70代におすすめのポートフォリオ

ここでは、70代におすすめの資産配分やポートフォリオを紹介する。

70代におすすめの基本の資産配分

70代におすすめの資産配分は、以下のとおりだ。

- 預貯金・MMF:20%

- 債券・債券型投資信託:60%

- 株式・株式型投資信託:20%

この配分は、安全性を重視しながらも、長期の資産寿命を確保するためのバランスを考慮したものである。

預貯金部分で当面の生活費と緊急時の備えを確保し、債券部分で安定性を担保する。そして、株式部分でインフレなどの経済変動への備えを持たせている。

この配分を基本として、それぞれのリスク許容度に応じた商品選択を行っていく。

商品選択でリスク許容度に対応する

70代の投資家であれば、リスク許容度と時間に対する考え方を商品選定の基準にすると良い。

自分の資産をどの程度のリスクにさらせるのか、そしてどれだけの時間をかけて運用できるのかを明確にすることは、最適な投資商品を選ぶ手助けとなる。

リスクを抑えたい「安全型」

時間軸を短く設定する方や、運用資金の安全性を第一に考えたい方は、以下の商品選択を参考にして欲しい。

- 預貯金部分(20%)

基本的には普通預金の利用が一般的である。資産額によっては、定期預金(6ヶ月、1年など)やMMF(マネー・マネジメント・ファンド、短期の安全性の高い金融商品に投資する投資信託の一種)を利用することも考えられる。より安全性を高めたい方は、預貯金割合を増やしても良いだろう。 - 債券部分(60%)

国内債券を対象とした投資信託が一つの選択肢となる。国債や地方債など安全性が高い投資対象を組み入れたもので、手数料が低く、純資産額が大きい(換金性が高い)ものを選ぶとリスクを抑えられる。 - 株式部分(20%)

日本の大型株や、高配当株を対象とした投資信託を検討して欲しい。価格変動リスクを抑えつつ、一定の収益を目指せる。高配当ETF(上場投資信託)も、複数の高配当銘柄に分散投資でき、定期的な配当収入を得られる可能性がある点でおすすめできる。

ある程度リスクを取れる「バランス型」

ある程度の価格変動なら許容できる方は、以下のような商品選択を検討できる。

- 預貯金部分(20%)

通常の普通預金や定期預金に加えて、利率の高いネット銀行の定期預金や外貨預金を活用することも考えられる。ただし、外貨預金は為替リスクがあり、元本割れの可能性もある点は理解しておく必要がある。 - 債券部分(60%)

国内債券に加えて、信用力の高い社債や外国債券にも投資する債券型投資信託を利用できる。とくに、米国債や欧州の国債なども組み入れた商品であれば、為替変動による収益機会も期待できる。為替リスクを抑えたい場合は、為替ヘッジ付きの海外債券ファンドを選択すると良い。 - 株式部分(20%)

国内株式に加えて、先進国の株式にも投資する先進国株式型や全世界型の投資信託の活用が選択肢となる。また、インフレ対策として、不動産投資信託(REIT)を組み入れることも検討できる。ただし、REITは不動産市況の影響を受けやすいため、株式部分の一部にとどめるべきである。

なお、リスクが高めの商品(外貨建て商品やREITなど)を組み入れる際は、全体の2〜3割程度に抑えることが望ましい。

また、投資信託を選ぶ際は、信託報酬の低いインデックス型を中心に選定することで、長期的なコスト削減を図ることができる。

リターンを追求したい「積極型」

十分な金融資産があり、相続も視野に入れた長期運用が可能な方は、以下のような商品選択も検討できる。この場合は、生活に必要な資金の確保を前提としていただきたい。

- 預貯金部分(20%)

普通預金で1年分の生活費を確保したうえで、余剰分については金利の高い外貨預金や外貨MMFを活用する選択肢がある。為替変動リスクを伴う点を理解して活用すること。 - 債券部分(60%)

基本的な安全資産である国内債券を中心に、新興国債券やハイイールド債券を含む以下の選択肢を検討できる。

・新興国債券を含む国際分散型の債券ファンド

・ハイイールド債券(高利回り社債)ファンド

・劣後債を組み入れた債券ファンド

これらの商品は価格変動リスクが高いため、債券部分(全体の60%)の中でも各商品の割合を5%程度に抑えることが望ましい。

- 株式部分(20%)

収益追求を目的に、以下のような商品も検討できる。

・新興国株式を含むグローバル株式ファンド

・中小型株ファンド

・グローバルREITファンド

グローバルREITファンドは、インフレ対策や収益拡大を狙える商品だが、不動産市況や金利変動の影響を受けやすい。

ポートフォリオ全体の一部(例:株式部分の10%程度)にとどめるようにすると良い。

複数の商品を組み合わせる場合は、全体のリスク量を把握し、適切な範囲に抑えることが重要だ。

専門家とともに、定期的にポートフォリオ全体の見直しを行うことを強くおすすめする。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用で失敗しないための注意点

70代の資産運用では、若い世代と異なり、失敗からの回復が難しい。以下の点に注意を払い、慎重に運用を進める必要がある。

生活資金は投資に回さない

生活に必要な資金を投資に回さないことは、投資においてもっとも大切なことだ。

3年分相当の生活費は、価格変動リスクの低い資産で確保するのが賢明である。

さらに、予定される大きな支出(医療費や介護費など)も見込んだ上で、5年分程度をリスクの低い資産で保有しておくと、より安心して資産運用ができる。

債券型やバランス型の投資信託の比較的安全な商品の中にも、インフレ率を上回る程度のリターンが期待できるものは多い。

無理に高いリターンを追求せず、安定性を重視することが賢明である。

投資商品の仕組みを理解する

「よく分からないが儲かりそう」という理由での投資は、絶対に行わないことが重要だ。

とくに「絶対に儲かる」などと勧められた商品については慎重になるべきであり、避けた方が無難である。

投資前に十分な理解が必要になる点は、以下のとおりだ。

- 商品にはどんなリスクが内在しているか

- 商品に必要な手数料にはどのようなものがあるか

- 解約・換金に条件はあるか

最悪のシナリオを想定し、どの程度の損失可能性があるかを試算できることが理想だ。

家族や信頼できる人に商品の仕組みを説明し、理解や納得が得られない場合は、その商品への投資は見送るべきである。

焦って高いリターンを追求しない

「少しでも資産を増やしたい」という焦りから、過度にリスクの高い投資に走らないことが重要だ。

以下の点は、常に心に留めておきたい。

- 利回りが高い商品には相応のリスクがある

- 投資額は余裕資金の範囲内に留める

- 損失が出ても、生活に支障が出ない範囲で投資する

70代では、資産を守ることが資産を増やすことよりも優先されるべきだ。「安全第一」こそが、資産運用成功への鍵となる。

定期的に資産状況を見直す

70代では、生活状況が大きく変化する可能性も高い。その際は細やかに資産状況を確認し、状況に合わせて資産を柔軟に移動させることが大切だ。

以下のポイントを確認しながら、資産状況を確認しよう。

- 資産配分が当初計画どおりに維持されているか

- 市場の動向によって、資産の割合が当初の配分からずれることがある。定期的に確認し、当初計画に沿ったバランスを保てるように調整する(リバランス)ことで、安定的な運用を続けることが可能となる。

- 現在の生活状況に合ったポートフォリオになっているか

- 健康や生活費の変化、家族のサポート状況など、生活状況に応じて資産の必要性は変わる。状況が変わった場合は、それに応じてリスクの高い資産を減らしたり、流動性の高い資産を増やしたりの対応を検討する。

- 資産が計画どおりに維持されているか

- 予定していた以上に資産が減少していないか確認することも重要だ。もし資産の減りが早い場合は、支出の見直しや資産運用計画の再検討が必要になる。こうした対応により、今後の生活資金を安定的に確保できるようにする。

専門家の意見を活用する

70代の資産運用において、失敗を回避するうえでの重要なポイントの一つは、資産運用の専門家に相談することだ。

専門家の活用が有効な理由は、以下のとおりである。

- 資産保全を重視した運用戦略の提案ができる

- 年齢や資産状況に応じたリスク許容度の見極めができる

- 相続を見据えた資産配分の提案ができる

とくにまとまった資産がある場合は、資産を適切に管理・運用し、将来に備えることの重要性は増す。

貴重な時間を無駄にせず、安心して資産を活用するために、専門家のアドバイスを積極的に取り入れるのは、非常に賢い選択だと言える。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用は誰に相談する?

資産運用の専門家の中で、70代にもっともおすすめしたいのが独立系フィナンシャルアドバイザー「IFA」である。

資産運用は誰に相談できるのか

資産運用の相談先には、銀行・証券会社の窓口、ファイナンシャルプランナー(FP)、そしてIFAという選択肢がある。

銀行・証券会社の窓口は、その金融機関で取り扱いのある商品について、対面で直接アドバイスが受けられる。

しかし、取り扱い商品はその金融機関に限定されているため、他社の商品と比較した客観的なアドバイスを得るのは難しい。

FPは、保険、年金、相続などを含む幅広い視点から、生活全般の資金計画を相談できるのが大きなメリットだ。

ただし、具体的な金融商品の提案や販売ができないため、運用商品の選定や購入には別途相談先を見つける必要がある。

IFAなら、ポートフォリオ構築から商品の選定・管理までワンストップで対応できる。

特定の金融機関に属さないため、顧客のニーズに合わせた中立的な立場でのアドバイスが期待できる。

また、部署異動や転勤がなく、長期的なパートナーとしての関係を築きやすいため、70代の投資家にもっともおすすめしたい相談相手である。

信頼できるIFAを選ぶポイント

IFAを選ぶ際には、以下のポイントを重点的に確認して欲しい。

- 中立的で多様な商品を提案できるか

- 資産運用の実績が豊富で、さまざまな経済状況に対応してきた経験があるか

- 顧客のリスク許容度に基づいた提案ができるか

- 定期的な運用サポートと報告があるか

- 相性が良く、相談しやすいと感じられるか

以上のポイントについて、複数の候補者を比較し、最良の相手を選ぶのが理想的だ。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用はリスクの管理が最優先!専門家と共に安全に進めよう

70代の資産運用は「守りの運用」が基本である。しかし、長寿化による20年以上の運用期間を見据え、インフレを含めた変化への備えも非常に重要になる。

こうした難しさを乗り越えるためには、IFAなどの専門家に相談するのがおすすめだ。よいアドバイザーを確保すれば、無駄なコストやリスクも回避できるだろう。

きっと、あなたに合った資産運用の方向性が見えてくるはずだ。

\ 資産運用、安心して始めたいなら /