60代の多くは定年退職をしているが、資産運用を始めるべきなのだろうか。

また、60代から資産運用を始める場合、どういった方法で資産運用を行うべきなのだろうか。

適切な投資ポートフォリオを構築し、信頼できる相談先を探し出すことが大切だ。

本記事では、60代から資産運用を始めるべき理由やおすすめの運用方法、ポートフォリオを紹介していく。

60代からの資産運用で失敗しないための注意点やおすすめの相談先も解説していくので、ぜひ本記事を参考に60代からの資産運用を始めよう。

資産運用、誰に相談する?

簡単な質問に答えるだけで、

あなたに合った資産運用アドバイザーを

紹介します。

- 60秒で簡単検索

- 相談料は完全無料で、安心

- 全国どこでも、オンライン面談OK

\ あなたに合うアドバイザーを診断 /

60歳からでも資産運用を始めるべき理由

セカンドライフを歩み始めている人が多い60代だが、資産運用によって自身の資産寿命を延ばすことが重要である。資産寿命を延ばすべき理由として以下の2点が挙げられる。

- 長寿化が進んでいる

- 物価が上昇している

厚生労働省の「令和5年簡易生命表」によると、令和5年時点の平均寿命は男性が81.09歳、女性が87.14歳となっている。

平成7年時点では男性が76.38歳、女性が82.85歳だったことを考えると、約30年間で男女ともにおよそ5歳ほど平均寿命が延びていることが分かる。

平均寿命が延びていけば、それに合わせて資産寿命も延ばしていかなければならない。60代以降も長い人生が待っていることを考え、資産運用によって資産寿命を延ばしていこう。

また、近年は円安やインフレの影響もあって物価が上昇しており、生活していく上での出費が増えてきている。

資産運用によって少しでも資産を増やし、物価上昇に備えておく必要性が高い。

60代から始めても遅くはないので、ぜひこれから資産運用を始めてみよう。

\ あなたに合う資産運用アドバイザーを診断 /

60歳の資産運用の状況は?

次に、60代を対象とした弊社アンケート調査の結果を紹介していく。実際に60代で投資をしている人の投資割合や投資先を参考にしてみよう。

投資を始めたきっかけ

弊社アンケート調査で「投資を始めたきっかけは何ですか?」と質問したところ、以下のような回答結果が得られた。

| 老後資金を貯めるため | 61.8% |

|---|---|

| 日々の生活費の足しにするため | 38.2% |

| 欲しいものを買う資金を貯めるため | 9.1% |

| 子供の教育費のため | ー |

| 家族・友人に勧められたから | 7.3% |

| 証券会社から提案されたから | 5.5% |

| 退職金を受け取ったから | 12.7% |

| もともと興味があったから | 30.9% |

| 新NISAが始まったから | 10.9% |

| SNSやYouTubeを見て興味を持ったから | 7.3% |

| その他 | 1.8% |

もっとも多かったのが「老後資金を貯めるため」というもので、半数以上の人が当てはまった。また「日々の生活費の足しにするため」という目的で投資を始めた人も多い。

資産における投資割合

弊社アンケート調査で「保有資産における投資資産の割合を教えてください。」と質問したところ、以下のような回答結果が得られた。

| 投資資産の割合 | 回答割合 |

|---|---|

| 0〜20% | 59.3% |

| 20〜40% | 24.1% |

| 40〜60% | 14.8% |

| 60〜80% | 1.9% |

| 80〜100% | ー |

60代の方は、全体的に資産全体における投資資産の割合を低く設定している。ほとんどの人が保有資産の半分以下の割合で投資を行っていることが分かるだろう。

投資先の資産クラス

弊社アンケート調査で「どの資産クラスで運用していますか?」と質問したところ、以下のような回答結果が得られた。

| 株式 | 58.2% |

|---|---|

| 債券 | 16.4% |

| 投資信託 | 52.7% |

| ファンドラップ | 1.8% |

| ETF・REIT | 7.3% |

| 不動産 | 3.6% |

| 外貨預金 | 7.3% |

| FX | 14.5% |

| その他 | 10.9% |

株式で運用している人がもっとも多く、次いで投資信託が多いという結果になった。比較的収益性が高く、流動性も高い金融商品が人気を集めていることが分かる。

投資先を選ぶ基準

弊社アンケート調査で「あなたが投資先を選ぶ基準を教えてください。」と質問したところ、以下のような回答結果が得られた。

| 収益性(期待リターン) | 52.7% |

|---|---|

| 安定性(リスク) | 80.0% |

| 流動性(換金しやすさ) | 12.7% |

| 手数料 | 34.5% |

| 目標金額 | 7.3% |

| 投資期間 | 9.1% |

| その他 | 1.8% |

もっとも多かったのが安定性(リスク)という回答だった。年齢的にもリスクを取った運用を避けたいと考える人が多いことが分かる。

\ あなたに合う資産運用アドバイザーを診断 /

60代におすすめの資産運用は?

次に、60代で資産運用を行う際に押さえておきたいポイントを解説していく。各ポイントを参考に、最適な投資戦略を構築しよう。

「長期・積立・分散」が基本

まず、投資戦略のベースとして「長期・積立・分散」という3つのポイントを押さえておこう。

いずれも資産運用におけるリスクを軽減させる重要な要素であるため、投資戦略の基盤として頭に入れておきたい。

長期投資を行うことで価格のブレが一定の範囲内に収束し、投資におけるリスクが低減される。

短期目線で資産を増やそうとするのではなく、時間をかけてじっくり資産を運用するスタンスで投資計画を立てよう。

積立投資とは、定期的に一定額を積み立てる投資スタイルのことを指す。

価格が高いときも安いときも一定額を買い続けるため、平均取得単価を低く抑えられる。高値で買い付けるリスクを軽減でき、安定的なリターンを目指せる手法だ。

分散投資は、投資対象の資産クラスや地域、銘柄を分散させる投資スタイルである。

投資先を複数に分けておくことで、万が一投資先のひとつが暴落しても資産全体で受けるダメージを小さく抑えられる。

「長期・積立・分散」の投資戦略を構築し、リスクを抑えた資産運用を実践しよう。

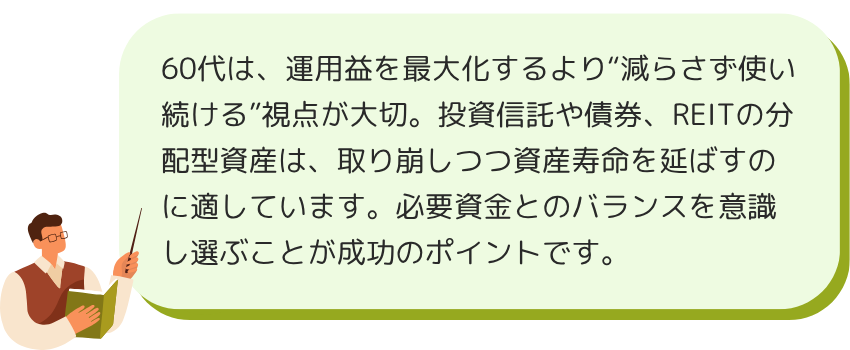

おすすめの投資先

60歳からの資産運用には、以下の投資先がおすすめだ。

- 投資信託

- 債券

- REIT(不動産投資信託)

投資信託とは、投資ファンドに資金を預けて代わりに運用してもらう仕組みの金融商品だ。ファンドに集まった資金は株式や債券などで運用が行われ、投資成果が投資家に分配される。

投資の手間や労力がかからず、複数の投資先に分散できるため、低リスクな運用を簡単に実現できる点が魅力だ。

債券とは、国や地方公共団体、企業が資金調達のために発行する有価証券である。あらかじめ決められた利率で利子が支払われ、満期を迎えると額面金額が償還される。

比較的安全性が高く、収益の見通しを立てやすいため、教育資金や住居のリフォーム資金などの使い道が決まっている資金を準備する際におすすめの投資先だ。

REITは不動産版の投資信託であり、ファンドに集まった資金をもとに不動産投資が行われる。賃料収入や不動産の売却益などが分配される仕組みだ。

投資の手間がかからないことはもちろん、比較的安定した分配金を得られるため、老後の収入源を確保したい方におすすめの投資先である。

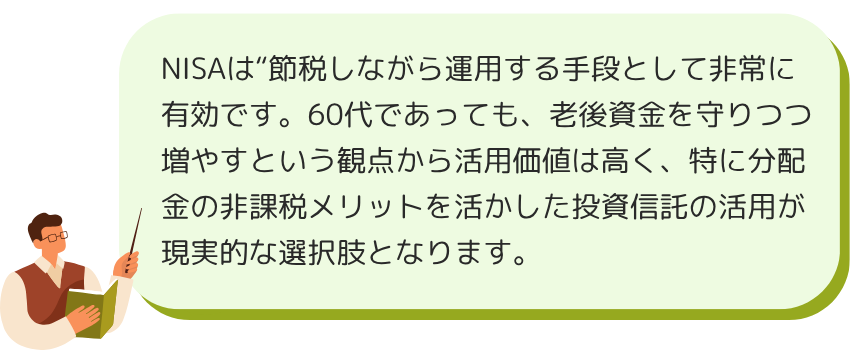

NISAの活用がおすすめ

資産運用を行う際、NISAの活用を忘れないようにしよう。NISAとは、投資で得られた利益が非課税となる税制優遇制度だ。

通常、投資で得た配当金・分配金や売却益には約20%の税金がかかる。しかしNISA口座内で購入した株式や投資信託で利益を得た場合、一切税金がかからない仕組みとなっている。

NISAの非課税枠は年間360万円・生涯1,800万円が上限となっており、商品の買い付け額(投資元本)が非課税枠の範囲内であればどれだけ利益が出ても生涯非課税となることが特徴だ。

引かれるはずの税金が非課税となる分、NISAでは効率良く資産運用を行える。資産運用を行う際はNISAを利用し、税制面での優遇を活用しながら効率的に資産を増やしていこう。

資産運用のこと、

誰に相談する?

あなたの運用方針、資産額、リスク許容度に

最適なアドバイザーを紹介します

\ 簡単60秒!相談料は無料 /

【リスク許容度別】60歳からの資産運用におすすめのポートフォリオ

次に、60代におすすめの投資ポートフォリオを解説していく。保有している資産のうち、資産運用に回すべき割合を紹介し、リスク許容度別のおすすめポートフォリオを紹介する。

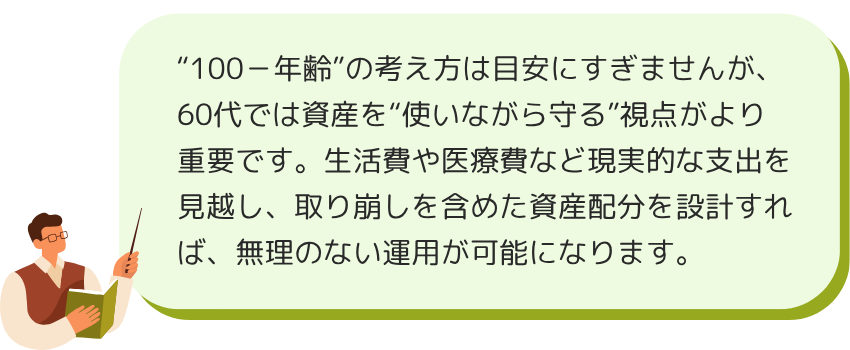

資産運用に回す割合

投資の世界では「100-年齢」の割合でリスク資産を保有すべきという考え方がある。

60歳の場合は「100-60=40%」をリスク資産で運用し、残りの60%ほどを低リスクな資産で運用すべきという考え方だ。

リスク資産は株式や投資信託、ETF、REITなどの金融商品、低リスク資産は円預金や外貨預金、債券などの金融商品が挙げられる。

60代の方は、資産の半分以上は円預金・外貨預金・債券などで運用することが推奨されている。

ただし本人のリスク許容度や資産状況によっても異なるため、あくまでも「100-年齢」という考え方をベースにしてポートフォリオを構築しよう。

安定型ポートフォリオ

安定性を重視して運用したい方は以下のようなポートフォリオがおすすめだ。

- 円預:25%

- 個人向け国債:20%

- 外貨預金:15%

- 株式投資信託:20%

- REIT:20%

先ほど紹介した通り、60代の方は資産の約60%ほどを低リスクな資産で運用することが推奨される。

円預金や個人向け国債、外貨預金などのリスクが小さい金融商品で資産の大半を構成し、株式で運用される投資信託やREITを組み込むというポートフォリオがおすすめだ。

バランス型ポートフォリオ

資産のバランスを重視して運用したい方は以下のようなポートフォリオがおすすめだ。

- 円預金:25%

- 株式投資信託:25%

- 債券投資信:25%

- REIT:25%

円預金・株式・債券・不動産という資産クラスを25%ずつ保有するという資産構成が適している。

株式・債券・不動産については投資信託で運用を行うため、バランス良く投資先が分散されてリスクを抑えた運用を実践できることが特徴だ。

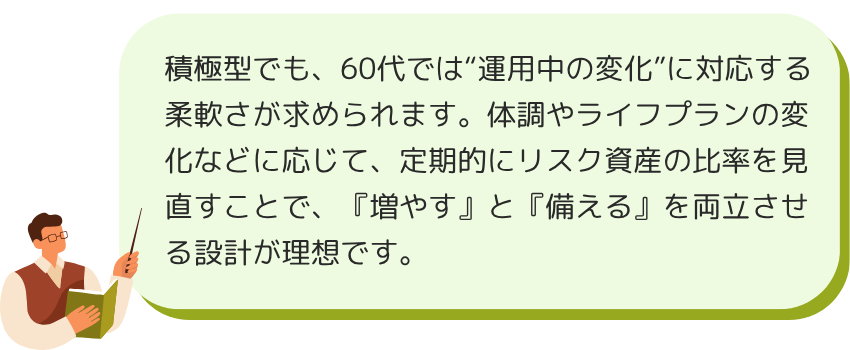

積極型ポートフォリオ

積極的にリターンを追求したい方は以下のようなポートフォリオがおすすめだ。

- 円預金:30%

- 債券投資信託:20%

- 株式投資信託:50%

資産の半分を円預金と債券投資信託で構成し、残りの半分を株式投資信託で構成する資産配分である。

収益性が高い株式投資信託を多く組み込むことで、積極的にリターンを追求するポートフォリオだ。

ただしリスクが大きい資産配分となるため、10年以上の運用期間を設けることを前提にポートフォリオを構築しよう。

\ あなたの条件に合うアドバイザーを診断 /

60歳からの資産運用で失敗しないための注意点

60代で資産運用を始める際、以下の3点に注意が必要だ。

- 適切にリスク管理を行う

- 長期目線を持つ

- 定期的に見直しを行う

60代の方は若い世代に比べると損失をカバーする時間が少ないため、リスクが高い投資はなるべく控えることが大切だ。

個別の株式や新興国への投資などの比較的値動きが大きい投資先は控え、安定した収益を目指すように適切なリスク管理を行おう。

また、相場に振り回されずに長期的な目線を持つことが重要だ。相場の下落時や急騰時には冷静な判断ができず、短期的な判断で売却してしまう人が多い。

短期目線での資産の増減を気にするのではなく、長期的な目線でじっくり運用する方針を貫こう。

そして、資産運用は始めたら放置していて良いわけではなく、定期的に見直しを行う必要がある。

運用当初に設定したポートフォリオが崩れてしまったり、思うようなリターンが得られなかったりする場合があるためだ。

定期的に資産状況を見直し、必要に応じて最適な資産配分に調整し直そう。

\ あなたの条件に合うアドバイザーを診断 /

60歳からの資産運用は誰に相談する?

60代で資産運用を始めるのであれば、投資助言を行う専門家への相談がおすすめだ。

ここでは、資産運用の相談先の選択肢や信頼できるアドバイザーの特徴について解説していく。

相談先の選択肢

資産運用の相談先には以下のような選択肢がある。

- 証券会社のアドバイザー

- FP(ファイナンシャルプランナー)

- IFA(独立系ファイナンシャルアドバイザー)

証券会社では株式や投資信託などの金融商品を取り扱っており、アドバイザーに相談することで商品の提案まで受けられる。

投資戦略の構築から商品の購入手続きまでをワンストップで行えることが特徴だ。

FPはお金の専門家として幅広い分野の相談を受け付けている。資産運用はもちろん、保険や不動産、税金、相続・贈与などのさまざまな悩みを相談できることが特徴だ。

ただし、FPは具体的な個別銘柄のアドバイスなどはできないため注意しておこう。

IFAは、既存の金融機関から独立した立場で顧客に資産運用のアドバイスを行う専門家だ。

中立な立場で投資助言を提供してくれるため、自分に合った投資先を見つけやすいことが特徴となっている。

信頼できるアドバイザーの特徴

信頼できるアドバイザーの特徴として以下の3点が挙げられる。

- 専門的な知識を有している

- 中立な立場から助言を提供してくれる

- 長期的にサポートを継続してくれる

大切な資産運用を任せる以上、アドバイザーが専門知識を有しているかどうかという点は非常に大切だ。

また、偏りなく中立な立場で助言を提供してくれることや、長期的に寄り添ってサポートしてくれることなども信頼性を確かめる上で重要な要素である。

上記の3点を踏まえると、資産運用の相談先としてはIFAがもっともおすすめだ。IFAのほとんどは金融機関の出身者であるため、豊富な知識・経験を有している。

金融機関からは独立しているため投資助言の中立性が高く、基本的には転勤や異動がないため長期にわたってサポートしてくれる。

資産運用において信頼できるアドバイザーを探しているという方は、IFAへの相談を検討してみよう。

\ あなたの条件に合うアドバイザーを診断 /

60代からでも資産運用を始めよう

長寿化の進行や物価の上昇などを踏まえると、60代の方は資産運用を行って資産寿命を延ばしていく取り組みが必要となる。

「長期・積立・分散」をベースとして投資戦略を構築し、NISAなどを活用しながら投資信託やREITなどで運用しよう。

また、本記事ではリスク許容度別のおすすめ投資ポートフォリオを紹介してきた。

自分自身のリスク許容度や資産状況に合ったリスク水準のポートフォリオを構築し、長期的な目線で運用していくことが重要だ。

自分自身での資産運用が難しければ、投資助言を行うプロへの相談も検討してみると良い。

特に、IFAは専門的な知識を持つアドバイザーが中立な立場で長期的にサポートしてくれるため、おすすめの相談先だ。

ぜひこの機会に60代からの資産運用を支えてくれるパートナーを探してみよう。

\ 資産運用、安心して始めたいなら /