毎月の返済に追われ、元本が減らないと感じている。

その原因の多くは「利息」にある。

任意整理は、主に利息負担を軽くすることを目的とした話し合いの手続きだ。

借金の総額と毎月の返済額を、現実的なラインまで引き下げる。

「自分の借金はどれくらい減るのか」。

「月々の支払いはいくらになるのか」。

この記事では、具体的な数字とシミュレーションを用いて疑問に答える。

まずは、任意整理で何が減り、何が残るのか。

その全体像から見ていこう。

- 任意整理で借金総額がいくら減るのか目安がわかる

- 手続き後の月々の返済額がシミュレーションできる

- 自分の収入で任意整理ができるか判断できるようになる

- 他の債務整理(自己破産・個人再生)との違いが明確になる

\ 相談料・着手金0円! /

任意整理でどこが減るのかと減額のイメージ

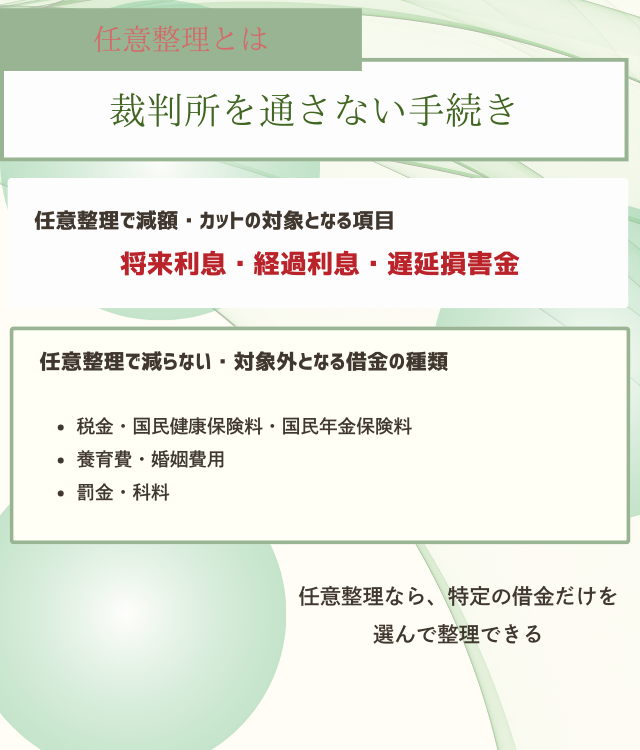

任意整理とは、裁判所を通さない手続きのことだ。

弁護士や司法書士が代理人となり、貸金業者と直接交渉する。

支払額と支払方法を見直すのが目的である。

最大の狙いは、将来の利息をカットする方向で交渉することだ。

そして、長期分割払いで毎月の負担を軽くすることにある。

まずは、何が減り、何が減らないのか。

その仕組みを理解しよう。

任意整理で減額される支払い項目の全体像

任意整理で減額・カットの対象となる項目は主に3つだ。

- 将来利息

-

和解成立後から完済までにかかるはずだった利息。

これを減額またはゼロにするのが交渉の目標だ。 - 経過利息

-

最後の返済日から和解成立日までにかかっている利息。

交渉次第でカットできることが多い。 - 遅延損害金

-

返済が遅れたことによるペナルティ。

これも交渉でカット、または大幅減額されるケースが一般的だ。

つまり、任意整理をするとどうなるか。

交渉がまとまれば、「今後支払うお金の大半が元本の返済に充てられる」形になるのが一般的だ。

ただし、利息や返済期間の扱いは債権者ごとの方針や和解内容によって異なる。

利息中心に減り元本は原則残る仕組み

ここで重要なことがある。

「元本(借りたお金そのもの)」は原則として減らないという点だ。

任意整理は、あくまで「利息をなくして返済しやすくする」手続きだ。

借金そのものを帳消しにする自己破産とは違う。

しかし、例外的に元本が減るケースもある。

それが「引き直し計算」だ。

利息制限法の上限金利(15〜20%)で計算し直す。

2010年以前から高い金利で借りていた場合などに有効だ。

払いすぎた利息が発覚することがある。

この過払い分を元本に充てれば、元本自体が減る可能性があるのだ。

総返済額と月々の返済額という二つの視点

借金の減り方を考えるときは、2つの視点を持つことが大切だ。

- 1.総返済額

-

完済までに支払う合計額。

利息カットにより大幅に減る。 - 2.月々の返済額

-

1か月に実際に支払う金額。

分割回数を増やす(3年〜5年)ことで下がる。

月々の返済額を下げすぎると、返済期間が長くなる。

通常のローンなら利息が増えて総額も増えるだろう。

しかし、任意整理(将来利息カット)の場合は違う。

利息がつかなければ、期間が延びても総支払額が増えることはない。

ここが通常のカードローン返済との決定的な違いだ。

任意整理で減らない・対象外となる借金の種類

すべての借金が任意整理で解決できるわけではない。

以下の支払いは、任意整理の対象外となる。

あるいは、交渉が極めて難しい。

- 税金・国民健康保険料・国民年金保険料

-

滞納していても減額されない(役所での分納相談が必要)。

自己破産でも消えない「非免責債権」だ。 - 養育費・婚姻費用

-

法的に保護されており減額対象外だ。

- 罰金・科料

-

刑事罰であるため、支払義務は残る。

担保付きローン(住宅・車)にも注意が必要だ。

整理しようとすると、家や車を引き揚げられてしまう。

通常は対象から外すことになる。

任意整理なら、特定の借金だけを選んで整理できるのが強みだ。

\ 相談料・着手金0円! /

利息がカットされる仕組みと減額される費目

なぜ「利息カット」だけで借金問題が解決に向かうのか。

そのインパクトは、数字で見ると明らかだ。

将来利息がゼロになる場合の効果

消費者金融やリボ払いの金利は、年15%〜18%が一般的だ。

これを払い続けるのと、ゼロになるのとでは雲泥の差が出る。

- 通常返済

-

月々約35,000円

総返済額 約124.8万円(うち利息 約24.8万円) - 任意整理(将来利息ゼロ・3年分割の和解例)

-

月々約28,000円

総返済額 100万円(利息 0円)

同じ3年で返すとしても、違いは大きい。

この例では、任意整理をするだけで約25万円も支払いが減る。

月々の負担も約7千円軽くなる。

これが5年返済ならどうなるか。

通常の利息は約43万円にもなる。

任意整理で将来利息を原則0%とする内容の和解が成立すれば、この例では本来支払うはずだった約43万円の利息を支払わずに済む可能性がある。

もっとも、実際の減額幅や月々の返済額は、債権者ごとの方針や和解条件、弁護士費用などによって変わる点には注意が必要だ。

経過利息・遅延損害金が減額されるケース

返済を滞納しているとどうなるか。

年20%程度の「遅延損害金」が加算されていることが多い。

東京三弁護士会や日本弁護士連合会、日本司法書士会連合会が公表している「統一的な和解基準」(2010年)では、一定の条件を満たす個人の消費者向け無担保債務などを念頭に、「将来利息や遅延損害金は付けず、確定した残元本のみを分割で返済する」という和解案の一例が示されている。

実務でも、こうした基準を参考に将来利息や遅延損害金をできるだけ付けない方向で交渉を試みる法律事務所が多い。

もっとも、実際の和解内容は債権者の方針や個別事情によって異なり、必ずしも同様の条件が認められるとは限らない。

金利と借金総額が利息の大きさに与える影響

利息の負担は「元本 × 金利 × 期間」で決まる。

特にリボ払いなどの場合を想像してほしい。

毎月の返済額が一定でも、その中身はどうなっているか。

ほとんどが利息の支払いに消えている。

元本がまったく減っていないことが多いのだ。

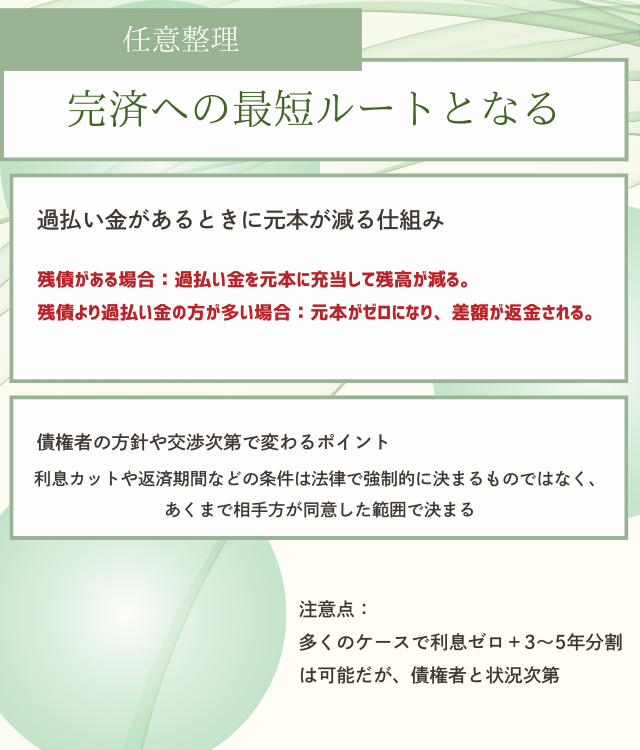

任意整理で金利を0%に近づける意味はここにある。

毎月の返済額がすべて「元本の返済」に充てられる。

これが、完済への最短ルートとなる理由だ。

過払い金があるときに元本が減る仕組み

もしあなたに過払い金が発生していれば、それは「払いすぎた利息」だ。

過払い金とは、利息制限法の上限を超えて払っていた利息のことである。

弁護士が取引履歴を取り寄せて計算し直す。

過払い金があれば、現在の借金元本と相殺する。

- 残債がある場合

-

過払い金を元本に充当して残高が減る。

- 残債より過払い金の方が多い場合

-

元本がゼロになり、差額が返金される。

これは、古い借入(2010年以前)がある人特有のメリットだ。

時効にかかっていないかも重要になる。

債権者の方針や交渉次第で変わるポイント

注意したいのは、任意整理はあくまで「相手方との合意」で決まる点だ。

法律で強制的に決まるわけではない。

最近は一部の業者で対応が厳しくなっている。

「将来利息の全額カットには応じない」

「5年分割は認めない」

「頭金が必要だ」

こうした強硬な姿勢を見せるケースもある。

あくまで「一般的には利息ゼロ・3〜5年分割が目安」だ。

正確な見通しは、必ず専門家と確認する必要がある。

\ 相談料・着手金0円! /

借金総額別の減額幅の目安と総返済額

ここからは、具体的なシミュレーションを見ていこう。

前提条件は以下の通りとする。

- 元本

-

100〜500万円

- 金利

-

年15%(利息制限法の上限を想定)

- 返済期間

-

3年または5年

借金100万円を任意整理した場合の総返済額

3年返済時の利息総額と減額幅の目安

| 項目 | そのまま返済(年15%) | 任意整理後(利息0%) | メリット |

|---|---|---|---|

| 月々の返済 | 約35,000円 | 約28,000円 | 月7,000円減 |

| 総返済額 | 約125万円 | 100万円 | 25万円減 |

月々の負担が少し軽くなる。

さらに、無駄な利息25万円を払わなくて済む。

生活に多少の余裕があるなら、3年計画で早期完済を目指すのが理想的だ。

5年返済時の利息総額と減額幅の目安

| 項目 | そのまま返済(年15%) | 任意整理後(利息0%) | メリット |

|---|---|---|---|

| 月々の返済 | 約24,000円 | 約17,000円 | 月7,000円減 |

| 総返済額 | 約143万円 | 100万円 | 43万円減 |

期間を延ばせば、月々の返済は1万円台まで下がる。

利息負担が43万円もなくなるため、総額のメリットはさらに大きくなる。

ただし、返済期間が長くなることには注意しよう。

借金200万円を任意整理した場合の総返済額

任意整理前の利息負担と完済総額のイメージ

200万円を年15%で借りていると、利息の負担は重くのしかかる。

- 3年で返す場合

-

総額約250万円(利息だけで約50万円)

- 5年で返す場合

-

総額約286万円(利息だけで約86万円)

任意整理後に利息がカットされた場合の総返済額

| 返済期間 | 任意整理後の月々返済額 | 削減できる利息総額 |

|---|---|---|

| 3年(36回) | 約56,000円 | 約50万円 |

| 5年(60回) | 約33,000円 | 約86万円 |

月3万円台なら、何とか返済を継続できる人も多いのではないだろうか。

86万円もの利息が消えるのは大きい。

家計にとって非常に大きな救済となるはずだ。

借金300万円を任意整理した場合の総返済額

金利別・返済年数別のシミュレーションの考え方

300万円になると、自力返済のハードルは一気に上がる。

そのまま年15%で5年かけて返すとどうなるか。

総返済額は約428万円にもなる。

そのうち128万円以上が利息だ。

元本の4割以上を利息として払う計算になる。

利息カットによって減る金額のレンジ

| 返済期間 | 任意整理後の月々返済額 | 削減できる利息総額 |

|---|---|---|

| 3年(36回) | 約83,000円 | 約74万円 |

| 5年(60回) | 約50,000円 | 約128万円 |

月5万円の返済が可能かどうかが分かれ目だ。

もし5万円が厳しいようなら、任意整理以外の方法を考える必要がある。

個人再生などが選択肢に入ってくるだろう。

借金400万〜500万円を任意整理した場合の総返済額

元本が大きいほど減額幅が大きくなる理由

元本が大きければ大きいほど、カットされる将来利息の額も跳ね上がる。

500万円(年15%・5年)の場合、利息だけで約214万円だ。

任意整理で将来利息ゼロになれば、この200万円以上が丸ごと浮く。

減額効果としては非常に大きい。

任意整理では限界がある借金総額の目安

ただし、メリットが大きい反面、返済のハードルも高い。

元本自体は減らないからだ。

- 400万円を5年で返済

-

月々約67,000円

- 500万円を5年で返済

-

月々約83,000円

手取り20万円台の人が、毎月8万円以上を5年間払い続ける。

これは生活費を考えると、かなり厳しいラインだといえる。

このレベルの借金になると、5年程度に分割しても月々の返済額が手取り収入に対して非常に重くなり、任意整理だけでは現実的に完済が難しいケースも少なくない。

その場合は、「支払不能」に該当する可能性も視野に入れながら、個人再生や自己破産など他の債務整理手続を含めて専門家と一緒に検討するのが現実的だ。

\ 相談料・着手金0円! /

月々の返済額の目安と生活に与える影響

「総額が減る」ことは分かった。

だが重要なのは「来月からいくら払えばいいのか」だ。

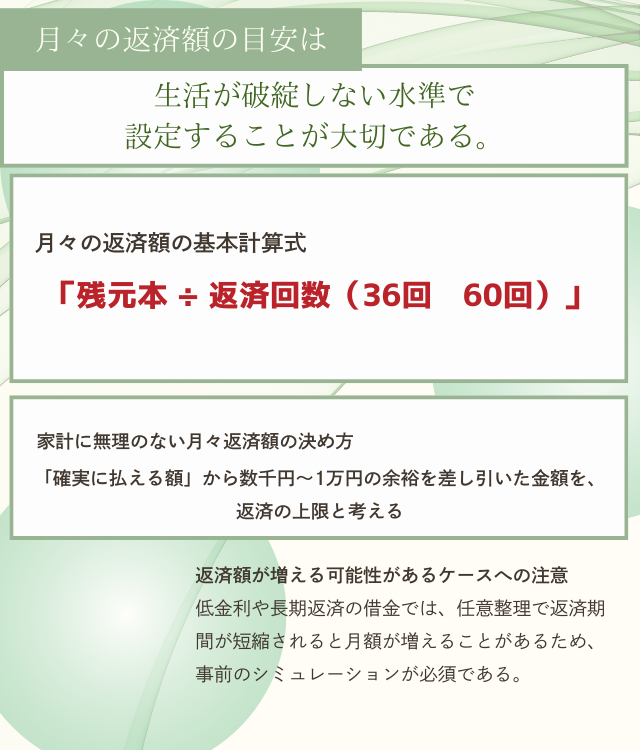

生活が破綻しない返済額の設定について考えよう。

月々の返済額の基本計算式と考え方

任意整理後の返済額は、非常にシンプルに計算できる。

「残元本 ÷ 返済回数(36回〜60回)」

これに、弁護士費用や振込手数料が若干加わる程度だ。

多くのケースで「元金均等返済」に近い形になる。

複雑な利息計算がいらないため、家計の管理もしやすくなるだろう。

返済期間3年と5年で月々の負担がどう変わるか

基本的には「5年(60回払い)」を目指して交渉することが多い。

毎月の負担を極限まで下げたいからだ。

途中で払えなくなるリスクは避けなければならない。

「早く終わらせたいから3年で」と無理をするのは危険だ。

5年で余裕を持った計画を立てるのがよい。

余裕ができれば、溜めておいて繰り上げ返済すればいいのだ。

- 100万円の場合

-

3年:約2.8万円 / 5年:約1.7万円

- 300万円の場合

-

3年:約8.3万円 / 5年:約5.0万円

自分の年齢や家族構成を考えてみよう。

どちらが現実的だろうか。

借金100万〜300万円の月々返済額シミュレーション

任意整理前後の月々返済額の比較のポイント

目安として、多くの人が月々1万5千円〜3万円程度安くなる傾向がある。

今の支払いよりも負担が減るケースが多い。

「あと2万円安ければ生活できるのに」という状況では、任意整理が家計の負担軽減につながる有力な選択肢の一つとなる場合がある。

一方で、もともと短期で完済できる見込みがある人にはメリットが限定的なケースもあるため、具体的にどの手続きが適切かは、弁護士や司法書士などの専門家に個別事情を説明したうえで相談することが重要だ。

生活費に残すべき最低ラインの考え方

返済額を決めるときは「返済比率」を意識しよう。

住宅ローン等では、手取りの30〜35%が限界といわれる。

生活再建のためには、20〜25%以下に抑えるのが望ましい。

まず、最低限必要な生活費を計算する。

家賃・食費・水道光熱費などを引く。

その残りの範囲内で返済額を決める手順が鉄則だ。

借金400万〜500万円の月々返済額シミュレーション

利息カットと返済期間延長を組み合わせた場合

前述の通り、500万円あると5年返済でも月8万円を超える。

利息カットの効果で、月3万円以上安くなるケースもあるだろう。

それでも絶対額が大きい。

手取り20万円台前半だと厳しい水準だ。

「払えるかもしれない」という希望的観測は捨てよう。

確実に払えるかどうか、シビアに見積もる必要がある。

返済額が増える可能性があるケースへの注意

注意が必要なのは、もともと条件が良い借金の場合だ。

例えば、銀行のローンで年3〜5%程度の低金利の場合である。

あるいは、7年〜10年といった長期返済をしている場合だ。

これを任意整理で「5年」に短縮してしまうとどうなるか。

利息がなくなっても、分割回数が減る。

結果として月々の返済額が逆に増えることがあるのだ。

任意整理は、すべての借金に万能ではない。

シミュレーションは必須だ。

家計に無理のない月々返済額の決め方

「ギリギリ払える額」で和解するのは危険だ。

病気や冠婚葬祭などの急な出費があるかもしれない。

一度でも滞納すると、一括請求されるリスクがある。

毎月の家計収支表を作ってみよう。

「確実に払える額」からさらに数千円〜1万円程度の余裕を持つ。

それを返済の上限額と考えるべきだ。

\ 相談料・着手金0円! /

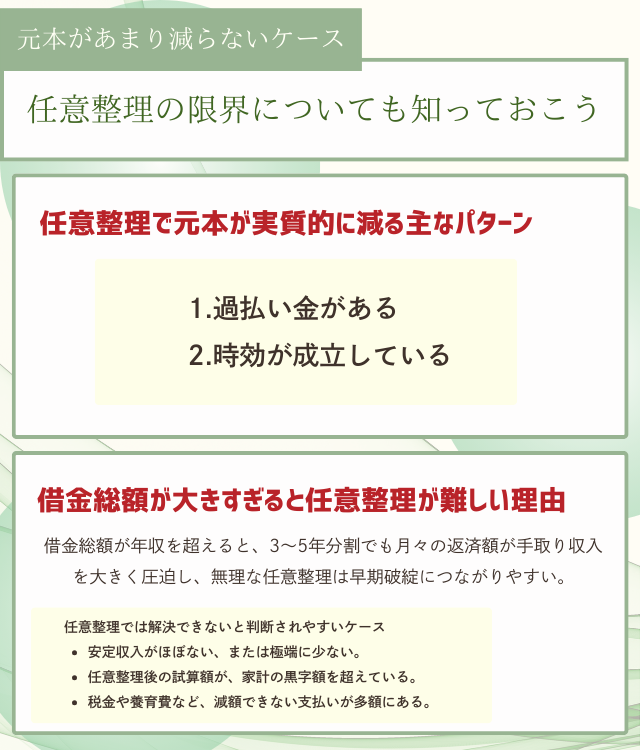

元本があまり減らないケースと減額の限界

「思ったより減らなかった」と後悔しないために。

任意整理の限界についても知っておこう。

元本は原則としてカットされない理由

任意整理は、裁判所が関与しない「私的な和解」だ。

債権者の同意なしに元本を減らすことはできない。

借りたお金(元本)は返すのが道理。

そういう前提での話し合いになる。

法的に免除を認める破産や個人再生とは性質が違うのだ。

過払い金や時効があるときに元本が減るパターン

任意整理で元本が実質的に減る主なパターンとして、次のようなケースがある。

- 1.過払い金がある

-

引き直し計算で借金が減る、またはゼロになる。

- 2.時効が成立している

-

現在の民法では、原則として『権利を行使できることを知った時から5年』または『権利を行使することができる時から10年』のいずれか早い時点で消滅時効が完成するという一般ルールが定められている。

消費者金融からの借金についても、実務上は「最後の返済や最後の請求などからおおむね5年」が一応の目安とされることが多い。ただし、債権の種類や旧民法下の取引期間、裁判・支払督促・債務の承認などの有無によって、実際の時効期間や起算点は変わり得る。

また、時効期間が経過していても、債務者が『時効を援用する』と主張しない限り当然に消えるわけではないため、具体的な適用可否は必ず専門家に相談する必要がある。

これ以外にも、債権者が例外的に元本の一部カットに応じるケースがある。

また、個人再生や自己破産といった別の法的手続によって元本が減額・免除されるケースもある。

具体的な方針は専門家と個別に確認する必要があるだろう。

借金総額が大きすぎると任意整理が難しい理由

借金総額が年収を超えているような場合だ。

3〜5年で割り算した金額が、手取り収入を圧迫しすぎる。

国民生活センターなどの資料でも指摘されている。

「積立てが困難と思われる場合は、方針の変更を検討すべき」と。

無理に任意整理をしても、すぐに破綻してしまうからだ。

利息だけが減って元本が重く感じる人の特徴

「利息がゼロになっても、300万円は300万円」。

この数字の重圧に耐えられない人もいる。

元本が大きく、収入に対して返済余力が小さいケースだ。

生活費をクレジット頼みにしていると、カード停止で生活ができなくなる。

「3〜5年で元本を返せるか」を冷静にチェックしよう。

任意整理では足りないと判断される典型的な条件

以下のような場合は、任意整理では解決できないことが多い。

- 安定収入がほぼない、または極端に少ない。

- 任意整理後の試算額が、家計の黒字額を超えている。

- 税金や養育費など、減額できない支払いが多額にある。

こうした場合は、個人再生や自己破産を検討するのが一般的だ。

\ 相談料・着手金0円! /

過払い金がある場合の追加の減額効果

もしあなたに過払い金の可能性があるなら、話は別だ。

任意整理の効果は劇的に高まる可能性がある。

過払い金が発生しやすい取引期間と金利

対象となるのは、以下の条件を満たす場合だ。

- 2010年(平成22年)6月以前に借入を開始している。

- 年20%を超える金利で取引していた。

かつての出資法上限(29.2%)に近い金利だった場合だ。

消費者金融や信販会社のキャッシングが該当しやすい。

取引期間が5年以上など、長いほど発生している可能性が高い。

引き直し計算の考え方と元本への充当

手順はこうだ。

まず、全取引履歴を取得する。

次に、利息制限法の上限利率で再計算する。

本来支払うべき額と、実際の支払額を比較するのだ。

差額が「過払い金」となる。

これを現在の残元本に充当して借金を減らす。

計算は専門ソフトや専門家が行うのが一般的だ。

自己判断で処理しないようにしよう。

元本がゼロになるケースと返金を受けられるケース

過払い金の額によっては、借金がなくなることもある。

- 過払い金 < 残元本

-

残元本から過払い金を引いて減額される。

- 過払い金 ≧ 残元本

-

残元本がゼロになり、さらに差額が返金される。

例えば、過払い金が50万円で残元本が30万円だったとする。

借金はゼロになり、手元に20万円が戻ってくる計算だ。

過払い金調査を任意整理と一緒に行うメリット

任意整理を依頼すれば、過払い金調査もセットで行われる。

対象債権ごとに過払い金の有無を調べられるのだ。

返金分を他の債権の返済に回すこともできる。

借金全体を圧縮する大きなチャンスになるだろう。

国民生活センターも、確認の重要性を説いている。

過払い金が期待できないケースの見分け方

逆に、過払い金が期待できないのはどんなときか。

- 貸付利率が利息制限法の上限以内である。

- 取引期間が短い(数年以内)。

- 2010年6月以降に契約した借入である。

銀行カードローンや、ショッピングのリボ払いも対象外だ。

これらは適法な金利なので、過払い金は発生しない。

\ 相談料・着手金0円! /

他の債務整理との減額幅と返済額の比較

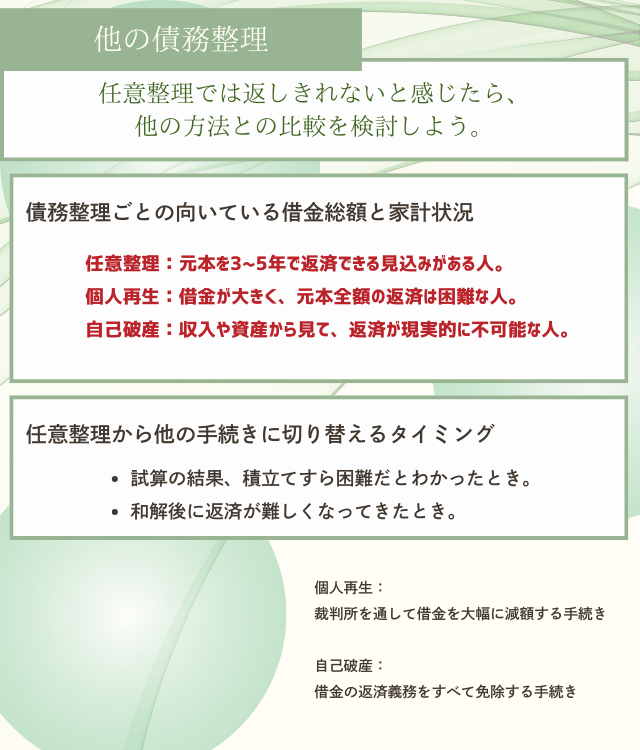

「任意整理では返しきれないかもしれない」。

そう感じたら、他の方法と比較してみよう。

任意整理と個人再生の減額割合の違い

個人再生で借金総額が1〜2割になる基準

個人再生は、裁判所を通して借金を大幅に減額する手続きだ。

法律(民事再生法)上のルールで、最低弁済額が決まっている。

- 100万〜500万円の借金

-

100万円まで減額

- 500万〜1500万円の借金

-

5分の1まで減額

例えば700万円の借金なら、140万円まで減る。

これを3年(原則)で返すことになる。

月々の返済額が2〜3万円台になるケース

上記の例(700万円→140万円)を3年で返すとどうなるか。

月々の返済は約39,000円だ。

もし任意整理(無利息・5年)なら、月11万円以上になる。

個人再生なら、月額負担が大幅に軽くなることがわかる。

ただし、官報に載るなどのデメリットもある。

任意整理と自己破産の違いと選び方

自己破産で返済義務がなくなる条件

自己破産は、借金の返済義務をすべて免除する手続きだ。

「免責」が許可されれば、借金はゼロになる。

条件は「支払不能」であることだ。

ギャンブルや浪費があっても、事情によっては認められることもある。

(ただし、管財人がつくなど手続きが厳しくなる)

財産処分や職業制限などの注意点

自己破産には強力な効果がある分、制限も多い。

- 一定額以上の財産(家・車・高額な預金)は処分される。

- 手続き中は、警備員などの特定の職業に就けない。

任意整理は財産を残せるが借金は残る。

自己破産は財産を失うが借金も消える。

この違いを明確に理解しておこう。

債務整理ごとの向いている借金総額と家計状況

ざっくりとした向き不向きの基準は以下の通りだ。

- 任意整理

-

元本を3〜5年で返済できる見込みがある人。

- 個人再生

-

借金が大きく、元本全額の返済は困難な人。

ただし一定の安定収入があり、家を残したい人。 - 自己破産

-

収入や資産から見て、返済が現実的に不可能な人。

任意整理から他の手続きに切り替えるタイミング

最初は任意整理を目指しても、方針変更は可能だ。

- 試算の結果、積立てすら困難だとわかったとき。

- 和解後に返済が難しくなってきたとき。

無理をして任意整理を進めても、結局払えなくなる。

「方針の変更を検討する必要がある」。

これは公的機関も推奨している判断プロセスだ。

\ 相談料・着手金0円! /

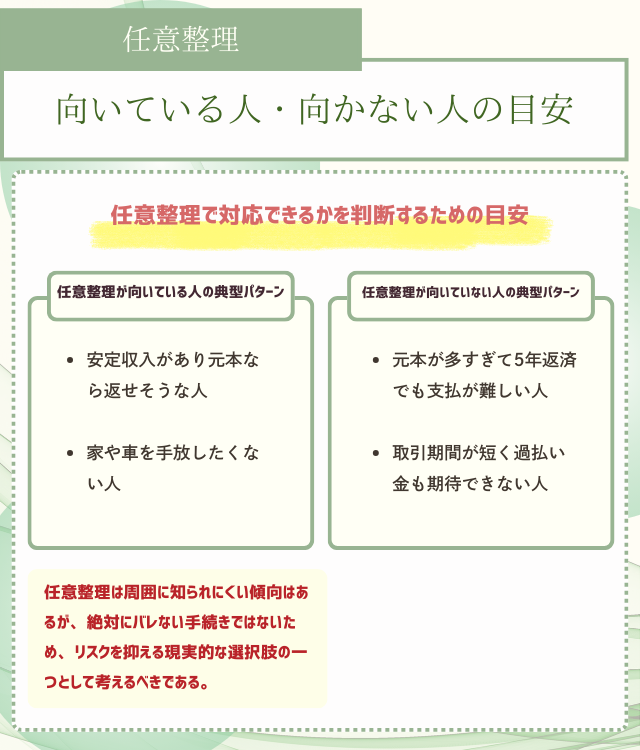

任意整理が向いている人・向かない人の目安

自分は任意整理でいけるのか。

判断するための目安を整理した。

任意整理が向いている人の典型パターン

借金総額と収入のバランスの目安

特定の金額というより、バランスが重要だ。

任意整理後の月々返済額が、家計の黒字内に収まるか。

さらに、ある程度の余裕があるかがカギになる。

安定収入があり元本なら返せそうな人

継続的な収入があることは必須条件だ。

正社員に限らず、パートやアルバイトでも問題ない。

3〜5年で分割返済できる見込みがあればいいのだ。

家や車を手放したくない人

これが任意整理を選ぶ最大の理由かもしれない。

破産とは違い、原則として財産処分が不要だ。

住宅ローンを除外して手続きすれば、マイホームも守れる。

任意整理が向いていない人の典型パターン

元本が多すぎて5年返済でも支払が難しい人

例えば500万円を5年で返すには、月8万円強が必要だ。

手取りが少ない場合、これは生活破綻を招く。

個人再生や破産の方が現実的だろう。

取引期間が短く過払い金も期待できない人

最近借りたばかりの借金などだ。

利息カット以外の減額要素が少ない。

元本を返せるかどうかが、よりシビアに問われることになる。

債権者の和解条件が極端に厳しいケース

相手によっては、厳しい条件を出してくる。

「頭金を用意しろ」「将来利息も払え」などだ。

これでは任意整理のメリットが薄れてしまう。

他の選択肢を検討すべきサインといえる。

保証人がいる借金や担保付きローンの扱い

- 保証人付きの借金

-

本人が整理すると、保証人に一括請求がいく。

迷惑をかけたくないなら、その借金は対象から外す必要がある。

(保証人と一緒に債務整理をする方法もある) - 担保付きローン

-

車などのローンを整理対象にすると、引き揚げられる。

手元に残したいなら、やはり対象から外すしかない。

周囲に知られたくない場合の現実的な選択肢

任意整理は、裁判所を使わない手続きのため、個人再生や自己破産のように官報公告や裁判所からの呼び出しが行われない。

その意味では、これらの裁判所手続きと比べると、家族や職場に知られにくい傾向がある。

もっとも、任意整理であっても、弁護士・司法書士からの郵便物や、保証人への請求などを通じて結果的に知られる可能性は残る。

「絶対にバレない手続き」ではないことを理解したうえで、リスクをできるだけ低く抑えられる選択肢の一つと考えるのが適切だ。

\ 相談料・着手金0円! /

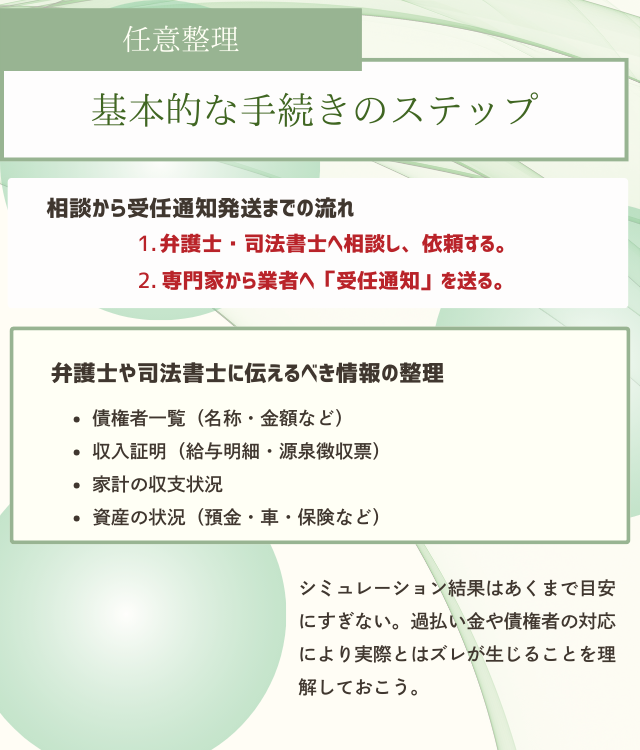

任意整理の手続きの流れと減額シミュレーションの進め方

任意整理の基本的な手続きのステップ

相談から受任通知発送までの流れ

- 弁護士・司法書士へ相談し、依頼する。

- 専門家から業者へ「受任通知」を送る。

この時点で、業者からの直接の取立てが止まる。

返済も一旦ストップする。精神的に一番楽になる瞬間だ。

取引履歴の取り寄せと引き直し計算

受任通知と同時に、取引履歴を取り寄せる。

届いたら引き直し計算を行い、正確な借金総額を確定させる。

和解交渉から合意内容の決定まで

あなたの支払能力に基づき、返済案を作成する。

「月々〇万円で、〇回払いにしてほしい」と交渉するのだ。

業者が同意すれば和解書を取り交わし、返済が再開される。

自分でできる簡易シミュレーションの手順

借金総額・金利・残り期間の整理方法

まず、Excelや紙に書き出してみよう。

借入先ごとの残高、金利、毎月の返済額。

合計残高を出し、それを36(3年)や60(5年)で割る。

それが、任意整理後の返済額の目安だ。

ネットの返済シミュレーションツールの使い方

日本貸金業協会などのサイトにツールがある。

現在の借入額・金利を入力してみよう。

払うはずの利息総額がわかる。

それが、任意整理で「浮く金額」だ。

毎月いくらなら払えるかの家計チェック

「家計収支一覧表」を作ることが推奨されている。

1〜3か月分の実際の支出を記録しよう。

現実的な「毎月の黒字額」を確認する。

感覚ではなく、実績値で見ることが大切だ。

弁護士や司法書士に伝えるべき情報の整理

相談時にこれらがあると話が早い。

- 債権者一覧(名称・金額など)

- 収入証明(給与明細・源泉徴収票)

- 家計の収支状況

- 資産の状況(預金・車・保険など)

シミュレーション結果と実際の和解条件の違い

シミュレーションはあくまで目安だ。

過払い金の有無や、債権者の方針で結果は変わる。

「目安」と「実際」にはズレがあることを理解しておこう。

\ 相談料・着手金0円! /

任意整理のデメリットと信用情報への影響

信用情報機関への登録期間と影響

任意整理を行うと、多くの場合「事故情報」が信用情報機関に登録される。

いわゆる「ブラックリスト」入りと呼ばれる状態だ。

例えば、CICでは、延滞や債務整理に関する情報は**「契約継続中および契約終了(完済)後5年以内」**を目安に保有すると説明されている。

一方で、JICCや全国銀行個人信用情報センターなど、他の信用情報機関では、情報の種類によって保有期間が異なる場合がある。

そのため、「おおむね完済から5年程度は新規のカードやローンの審査が厳しくなることが多い」という目安として理解し、具体的な取扱いは各機関の公表情報を確認する必要がある。

クレジットカードやローンの利用制限

具体的には以下のことが難しくなる可能性が高い。

- 新規のクレジットカード作成

- 住宅ローンや自動車ローンの契約

- スマホ端末の分割払い

今持っているカードも、更新のタイミングなどで使えなくなる。

現金やデビットカード中心の生活になるだろう。

口座凍結やカード停止が起こる可能性

任意整理の対象にしたカードは、すぐに利用停止になる。

銀行カードローンを対象にした場合は注意が必要だ。

その銀行の口座が一時的に凍結されることがある。

給与振込先などは、事前に変更しておく必要がある。

保証人や家族への影響が出るケース

保証人がついている借金を整理するとどうなるか。

債権者は保証人に請求する権利がある。

保証人の信用情報や家計に直接影響が及ぶ。

必ず事前に相談し、対策を考えるべきだ。

任意整理後に再び多重債務に陥らないための注意点

国民生活センターも指摘している。

「返済能力の過大評価」や「家計把握不足」が再発の原因だ。

カードが使えない期間は、家計を見直すチャンスでもある。

身の丈に合った生活習慣を身につけよう。

ギャンブルや浪費のコントロールも重要だ。

\ 相談料・着手金0円! /

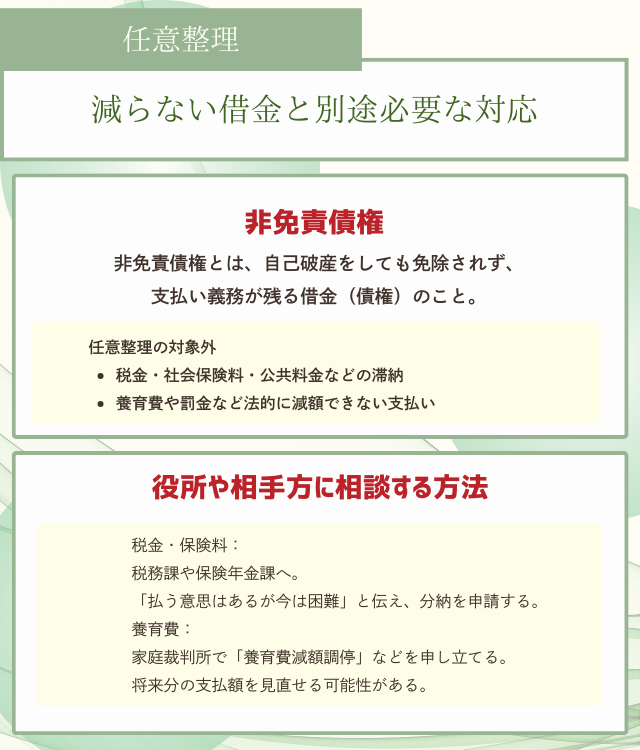

任意整理で減らない借金と別途必要な対応

税金・社会保険料・公共料金などの滞納

税金や国民健康保険料、国民年金保険料などの公的負担は、任意整理の対象外だ。

これらは自己破産をしても、原則として「非免責債権」として支払義務が残る。

放置すると、給与や預金の差押えに直結する。

任意整理とは別に、税務署や自治体の窓口で分納や猶予制度の利用を相談する必要がある。

養育費や罰金など法的に減額できない支払い

養育費も「非免責債権」だ。

債務整理手続きで減額されることはない。

罰金などの刑事罰も同様だ。

これらは支払義務が必ず残る。

これらの支払いについて役所や相手方に相談する方法

- 税金・保険料

-

税務課や保険年金課へ。

「払う意思はあるが今は困難」と伝え、分納を申請する。 - 養育費

-

家庭裁判所で「養育費減額調停」などを申し立てる。

将来分の支払額を見直せる可能性がある。

任意整理と並行して家計を立て直すための工夫

借金返済と並行して、家計のスリム化が必要だ。

固定費の見直しが一番効果的だろう。

スマホ代、保険、サブスクリプションなど。

優先順位を整理し、支出を減らす工夫をしよう。

\ 相談料・着手金0円! /

専門家への相談を活用して自分の減額見込みを知る方法

無料相談で確認できる任意整理の適否と減額イメージ

法テラスなどでは、債務整理を含む法律問題について、一定の条件を満たす場合に無料法律相談を実施している。

収入や資産などの基準や、利用回数の上限が設けられているため、具体的な利用条件は公式サイトで確認してほしい。

「任意整理でいけるか」「個人再生の方がいいか」といった方向性や、減額の概算を知ることができる。

手続き費用の相場と分割払いの仕組み

費用が心配な人も多いだろう。

法テラスの民事法律扶助制度を利用できる場合には、弁護士・司法書士費用や実費をいったん法テラスが立て替え、利用者は毎月の分割で返済することができる。

一般の法律事務所でも分割払いに応じているところは多いが、対応の有無や条件は事務所によって異なる。

「お金がないから絶対に相談できない」と決めつける必要はないものの、実際の利用には各制度や事務所の条件を確認することが重要だ。

事務所ごとの強みと選び方のポイント

事務所選びは重要だ。

「債務整理に強い」事務所を選ぼう。

経験豊富な事務所なら、業者ごとの交渉のクセを知っている。

より有利な条件を引き出せる可能性があるのだ。

セカンドオピニオンを活用するタイミング

一つの事務所で納得できなければ、他も当たってみよう。

「絶対に破産しかない」と言われても、別の弁護士なら違う提案が出ることもある。

複数の意見を聞くことは、決して悪いことではない。

相談前に準備すると話が早くなる情報

相談に行くときは、以下の資料を用意しよう。

- 債権者一覧(カードなど)

- 直近の取引明細や督促状

- 収入証明(給与明細)

- 家計の収支状況

これがあれば、より具体的で正確なアドバイスがもらえるはずだ。

\ 相談料・着手金0円! /

任意整理と減額に関するFAQ

\ 相談料・着手金0円! /

まとめ

任意整理は、将来の利息をカットし、完済への道筋をつける手続きだ。

- 総返済額:利息カットにより大幅に減る。

- 月々の返済:3〜5年の分割で、無理のない金額に設定する。

- 判断基準:元本を分割して払える収入があるかどうかがカギだ。

借金問題は、時間が経てば経つほど利息で膨らんでいく。

「どれくらい減るのか」を知るだけでも、不安は和らぐはずだ。

まずは専門家の無料相談を活用し、自分に合った解決策を見つけてほしい。

その一歩が、生活再建への確実な前進になるだろう。