- 債務整理の具体的な手順や流れが知りたい

- 債務整理に必要な書類や準備物を把握したい

- 家族や職場にバレずに債務整理を進める方法を知りたい

債務整理を決意したものの、どのように手続きすればいいのかお悩みの方は多いのではないだろうか。

大まかな流れとしては、弁護士・司法書士に相談し、個々の状況に適した債務整理方法で手続きをしてもらう方法が一般的だ。

この記事では債務整理のやり方と手順、必要書類について解説している。

また、家族や職場にバレずに解決する方法や債務整理をスムーズに進めるポイントも紹介する。

借金問題を周囲に知られないように早期解決したいとお考えの方は、ぜひ参考にしてほしい。

\ 相談料・着手金0円! /

債務整理の基本的な流れとは

債務整理はどのような流れで手続きが進むのだろうか。ここでは、債務整理の基本的な流れを解説する。

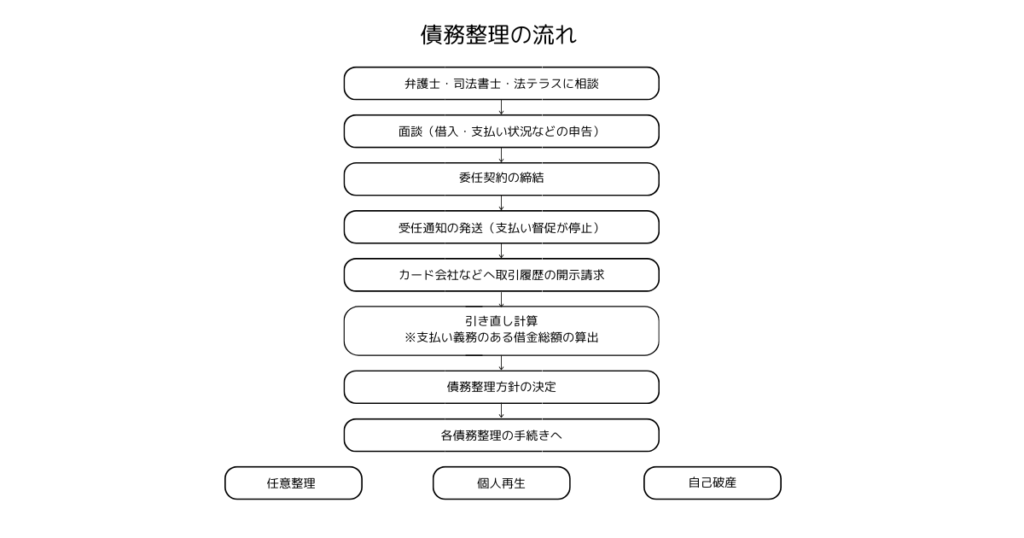

債務整理の全体的な概要

債務整理の全体的なステップは以下の図にまとめている。

弁護士や司法書士事務所、法テラスでの面談を経て委任契約が成立した後は、受任通知が発送され債権者からの督促がストップする。

貸金業者から取引歴の開示がされると、15〜20%の上限金利をもとに現在の債務額から「引き直し計算」をし、借金額が確定する。

個々の状況や借金額に適した債務整理方法のメリットやデメリット、詳しい内容を弁護士・司法書士から説明を受け、債務整理方針の決定となりそれぞれの手続きに進む。

弁護士・司法書士に相談する重要性と申し込み方法

債務整理は自分で行うことも可能だが、弁護士・司法書士などの法律専門家に相談したい。

弁護士・司法書士に依頼した場合

- 受任通知の発送により督促が停止する

- 貸金業者との和解交渉をまかせられる

- 専門知識が必要な書類作成をしてもらえる

もし自分で債務整理を行う場合、プロの交渉力や法律の専門知識がないため、時間や手間がかかってしまうことは必至だ。

さらに受任通知は弁護士・司法書士でなければ発送できないため、自分で債務整理を行う場合は借金の督促を受け続けることになるだろう。

弁護士・司法書士への相談の申し込み方法

ほとんどの弁護士・司法書士事務所のホームページには問い合わせ窓口があり、初回相談無料や1時間無料なども明記されている。

債務整理では、借金や家計収支などの個人情報を開示する必要があるため、手続きを依頼する前に担当の弁護士・司法書士との相性も無料相談で確認できる。

地方公共団体(市町村)の多くは、債務の相談窓口が設けられていたり、無料相談会を行ったりしている。

専門の相談員への相談の他、必要に応じて弁護士・司法書士を紹介してもらうことも可能だ。

ただし相談窓口の受付時間や無料相談会の開催日程は、各地方自治体によって異なるため問い合わせてみてほしい。

各都道府県には弁護士会・司法書士会が設けられており、債務整理について法律相談ができる。

電話での無料相談の他、各市町村での相談会の実施、相談センターでの面談など随時相談することができる。

ただし、司法書士会に相談する場合は弁護士とは対応できる業務に違いがあるため以下の点に注意が必要だ。

- 任意整理は140万円以下のみ可能

- 個人再生・自己破産は書類作成のみ可能

- 過払い金の返還請求は140万円以下のみ可能

もし140万円を超える借入金がある場合や、任意整理から個人再生や自己破産に切り替える場合は司法書士では対応できない業務のため、初めから弁護士会へ相談することをおすすめする。

相談センターの対応時間や無料相談会については、各都道府県の弁護士会や司法書士会に問い合わせが必要だ。

- 参考:東京司法書士会「司法書士とは」

法テラス(日本司法支援センター)では、契約弁護士・司法書士による無料相談が受けられる。

時間は1回30分で事前予約をして行く必要があり、3回まで無料で相談可能だ。

ただし法テラスは経済的に困窮した方を対象としており、無料相談や立替制度を利用するには収入や資産に一定の条件がある。

収入や資産の基準については、法テラスのホームページに記載されているため確認してほしい。

\ 相談料・着手金0円! /

面談の流れと注意点

債務整理を弁護士や司法書士に相談する場合、面談をする必要があり、ここでは流れと注意点も解説する。

面談の必要性

弁護士や司法書士は、債務者の借金が膨れた経緯や家計の収支状況を細かく聞き取り、また債務手続きを丁寧に説明しなくてはならない。

そのため、弁護士会の「債務整理事件処理の規律を定める規程」で以下のように定められている。

弁護士は、依頼主と会わずに債務整理事件の依頼を受けてはいけないのが原則です(弁護士と会って依頼をするのが原則です)。

原則として、受任する弁護士が自ら個別面談をして、事件の依頼主の事情を聴かなければなりません(規程第3条)。

事件処理の方針や、事件処理に伴って依頼主に不利益になる事項は、受任する弁護士が自ら説明するのが原則です(規程第4条)。

弁護士費用等についても、分かりやすく説明するよう努めることになっています(規程第5条、第6条)。

同様に司法書士会においても、面談についての規程がある。

第5 債務整理事件の依頼を受けるにあたっては、依頼者又はその法定代理人と直接面談して行うものとする。

ただし、次に掲げる場合等合理的理由の存する場合で面談以外の方法によって依頼者本人であることの確認及びその意向が確認できるときは、この限りでない。

借金問題は債務者の生活再建のため不利益を極力抑えながら、最適な手続きを選択することになる。

電話やメールのみでの事情の細かな聞き取りは困難なため、直接会って話すことが求められる。

しかし遠方の場合や入院中などで面談ができない場合には、オンラインでの対応が可能なケースもある。

- 引用:日本弁護士連合会「債務整理の弁護士報酬のルールについて」

- 引用:日本司法書士連合会「債務整理事件の処理に関する指針(平成22年5月27日改正)」

面談の流れ

面談ではまず、現在の借金額、借入時期、債務者名、保証人の有無といった借金状況を聞かれる。

貸金業者からだけではなく、知人や親戚からの借金も全て借入金として申告が必要だ。

また、借金をした理由や過去の債務整理の経験についても、尋ねられた場合には答える必要がある。

「恥ずかしくて言いづらい」「話したら不利になるのではないか」と不安に思うかもしれないが、弁護士・司法書士は正しく状況を把握しなくてはならない。

すでに督促や訴状が来ている、給料の差し押さえを受けているといった早急に対応が必要な場合もあるため、面談では正直に申告しよう。

債務整理で新たな返済計画を作成するにあたって、現在の収支についても細かく聞かれるだろう。

給料明細や公的手当の額、毎月の支出によって、借金の返済にいくらあてられるのか、どの債務整理方法を選択できるのかが変わる。

もし現時点で支出が多すぎる、浪費癖があってもまずはそのままの状況を弁護士・司法書士に申告しよう。

今後の生活再建のためにアドバイスを受けることはあっても頭ごなしに怒られることはない。

どの方法で債務整理をするか正しく判断するためには、全ての情報を伝えることが必要不可欠だ。

不動産や車、宝石や絵画などの、大きい価値のある財産があるかどうかも聞かれる。

高価な財産があるか、不動産や住宅ローンがあるかによっても、債務整理のうちどの方法で行うかが変わることもある。

債務状況や家計の収支状況が確認できた後は、債務整理の手続きについての質問や相談となる。

すぐに債務整理手続きをしたいという気持ちがはやるかもしれないが、月々の返済額の見込みが甘くはないか、手続きについて気になることはないかなど納得できるまで相談しよう。

質問事項はとっさには浮かばない可能性もあるため、気になっていることは事前にメモしておこう。

ここまでの面談の内容から、弁護士・司法書士が債務整理を受任できるかどうか、どのような債務整理方法が適切かの提示がある。

相談をした弁護士・司法書士に依頼をしたい場合は、委任契約の締結へと進む。

\ 相談料・着手金0円! /

面談を受ける際の注意点

弁護士や司法書士との面談は時間が限られていることも多いため、再度足を運ばなくても済むよう以下の点に注意いただきたい。

- 必要書類を準備する

- 借入状況・債権者の整理をする

- 聞きたいことをメモしておく

- 不利になりそうなことも話す

前述のとおり、債務整理の相談では借金の内容について、正確に全てを把握したうえで面談に臨みたい。

面談の時には債務者との契約書やローン明細、給与明細などの書類を揃えておくとよい。

もし全ての債務契約書が揃わなくても、債務者名が分かれば弁護士・司法書士に確認してもらえるため、借入先だけは最低限リスト化しておこう。

弁護士・司法書士は法律の専門家であるため、辻褄が合わなかったり内容が不明瞭だったりする場合は隠したまま面談をしても気付かれてしまう。

言いづらいことがあったとしても、生活再建のためには必要なため、ごまかさずに全てを申告しよう。

務整理開始後の取り立て停止と受任通知の効果

債務整理を開始すると、弁護士・司法書士から債権者に対して「受任通知」が発送され、督促が停止される。

受任通知とは、債務整理を委任された弁護士・司法書士が貸金業者に対して「介入して代理で手続きを進める」と伝えるもので、受け取った債権者は督促や取り立てができなくなる。

また、手続きが完了するまで返済もストップするため、その間に返済費用の積み立てが可能なため精神的な余裕も生まれる利点がある。

受任通知は委任契約が締結してから、早ければ即日作成しそれぞれの債権者に送付される。

受任通知に記載される内容

- 弁護士・司法書士が債務整理を受任したこと

- 債務整理方法

- 督促の停止要求

- 取引履歴の開示請求

- 債務の承認に該当しない旨

債権者が受理すると、約数日〜数週間で督促が停止し、途中で取り立てが再開するといったことが起こる心配はない。

\ 相談料・着手金0円! /

債務整理の種類別のやり方と手順

債務整理には「任意整理」「個人再生」「自己破産」の種類がある。

具体的にそれぞれの手順について解説しよう。

任意整理のやり方と手順

任意整理が適している状況

借金総額が比較的少額であり、引き直し計算での減額が見込まれ、引き直し後の借金総額が3年〜5年程度で払える場合に適している。

手続きの流れ

- 任意整理の依頼

- 弁護士・司法書士から受任通知の送付(取り立てが停止)

- 債務額の調査

- 引き直し計算、借金額の確定

- 法律専門家と債権者との返済条件の協議

- 返済計画にもとづき返済開始

- 参考:金融庁「任意整理のイメージ」

個人再生のやり方と手順

個人再生が適している状況

債権者数が多く、定期的な収入があるが任意整理では借金返済ができない。住宅ローン以外の借金額が5,000万円以下である。借金の返済を行いつつ事業や経済生活を継続したい場合に向く。

住宅ローンがある場合でも、マイホームを手放さない債務整理が可能だ。

個人再生のやり方

個人再生には「小規模個人再生手続」と、小規模個人再生よりも手続きを簡素化した「給与所得者等再生手続」がある。

| 小規模個人再生手続 | 給与所得者等再生手続 | |

|---|---|---|

| 対象者 | 住宅ローンを除いた借金の総額が5,000万円以下 自営業や農業など将来において反復または継続して収入がある | 小規模個人再生手続のうち、給与所得者などの確実かつ容易に収入が確認できる |

| 条件 | 3年間のうちに(最長5年間)、3ヶ月に1回以上の割合で再生計画を作成 再生計画に基づいた返済総額が一定額以上である | 収入や家族構成に基づいた可処分所得の、2年分以上の金額を返済の原資にあてること |

手続きの流れ

- 個人再生の依頼

- 弁護士・司法書士から受任通知の送付(取り立てが停止)

- 裁判所へ個人再生の申立て

- 個人再生委員の選出・面談

- 再生計画案の提出

- 裁判所から債権者に意見聴取・決議

- 再生計画案が認可される

- 再生計画案に基づき返済開始

- 参考:裁判所「個人再生手続利用にあたって」

自己破産のやり方と手順

自己破産が適している状況

収入が無いなど、返済の見込みがない場合。

債務者の財産を換金して債権者に分配し、残った借金の支払い義務を免除して生活再建をするのに向く方法だ。

手続きの流れ

- 自己破産の依頼

- 弁護士・司法書士から受任通知の送付(取り立て停止)

- 法律専門家から裁判所へ破産手続開始、免責許可の申立て

- 財産の売却、代金を債権者へ分配(財産がある場合のみ)

- 裁判所から破産手続終了、免責許可決定

- 免責許可確定し支払い義務を免れる

- 参考:金融庁「自己破産のイメージ」

\ 相談料・着手金0円! /

債務整理に必要な書類一覧

債務整理手続きにはどのような書類が必要なのだろうか。

基本的に必要な書類と、ケース別に追加で必要になる書類を解説しよう。

債務整理に必要な基本的書類

- 本人確認書類

- 印鑑(認印も可能)

- クレジットカードなど

- 借入時の契約書・明細書

- 督促状

- 裁判所からの通知書

ケース別に追加で必要な書類

任意整理のケース

任意整理は上記の基本的書類と同様で、追加で書類を準備する必要はない。

弁護士・司法書士に依頼して、債権者と交渉のうえ無理なく返済計画を立て直す債務整理方法で裁判所の介入がないため、別途での提出書類は発生しない。

個人再生のケース

- 申立書

- 陳述書

- 財産目録

- 戸籍謄本(申立前3ヶ月以内のもの)

- 収入を証する書面(源泉徴収票過去2年分、給与明細3ヶ月分など)

- 債権者一覧表

- 財産価格証明書

- 預金通帳等(過去1年分の収支の分かるもの)

- 所有不動産の登記事項証明書、課税証明書

- 住居の賃貸借契約書

- 清算価値チェックシート

- 参考:裁判所「個人再生事件の申立てに必要な書類と費用」

上記の書類は個人再生の申立にあたって準備が必要なものだ。

その他、自営業の場合は「直近6ヶ月分の事業に関する報告書」「事業収支実績表」が求められる。

また、給与所得者等再生であれば、「可処分所得額算出シート」が必要であり、あらかじめ決められた方法での可処分所得の算出をしなければならない。

個人再生申立後に必要な書類

- 再生計画案

- 自分の財産状況を調査したうえでの、将来の返済計画をいう

- 3年間(最長で5年間)のうち、3ヶ月に1回以上の割合でそのように返済していくかを示した計画書である

- 弁済計画表

- 再生計画案とともに提出する、借金の返済計画について数字で表したもの

- 積立状況等報告書

- 弁護士・司法書士への依頼時からどれだけ積み立てをしているかを裁判所に報告するための書類だ

自己破産のケース

- 申立書

- 陳述書

- 債権者一覧表

- 滞納公租公課(税金)一覧表

- 財産目録

- 債権者あて名ラベル原稿

- 添付書類一覧表

上記が自己破産申立をする場合に必要となる書類である。

さらに状況別で必要書類が異なるため、それぞれ自分が該当するかどうかを確認してほしい。

- 個人事業者用報告書

- 税務申告書控え及び決算書(直近2年分)

- 事業者用資産目録(個人事業者用報告書添付)

- 所得・課税証明書(直近1年分)

- 医師の診断書(病気で働けない場合)

- 受給証明書もしくは振込口座の通帳のコピー

- 生活保護受給証明書のコピー

\ 相談料・着手金0円! /

書類の準備方法と注意点

書類の準備方法

債務整理の手続きに必要な書類は、自分で用意する必要がある。

ただし、自分では集められない場合や、どのようにするかがわからない場合は、担当の弁護士・司法書士に相談するとよいだろう。

自分で準備する書類

債務整理を依頼する際の「身分証明書」「印鑑」「クレジットカード類」は自分で用意しなければならない。

身分証明書は、運転免許証やパスポート、健康保険証やマイナンバーカードといった公的なものに限る。

クレジットカード、キャッシュカードは債務整理後に使用できなくなる説明の目的もあるため、保有しているもの全てを準備しよう。

弁護士・司法書士に準備してもらえる書類

債務整理で準備する書類の中でも「債権者一覧」は、弁護士・司法書士に作成を依頼できる。

開示された取引履歴に基づいた情報から、貸金業者名や借金額、返済額などの正確なデータで書類を作成してもらうことができる。

書類準備の際の注意点

どこから借入をしたかの契約書がない場合やはっきりと思い出せない場合でも、わかる範囲で用意したい。

取引履歴の開示請求は、債務者がまとめた情報に基づいて行われるため、どこからの借金かがわからないと全ての請求先の特定が難しくなる。

キャッシュカードの色や社名の断片的な記憶でも書き留めておくと、貸金業者が特定できるケースもある。

また、信用情報機関(CIC・JICC・KSC)に問い合わせると、過去5年分の取引まで遡って問い合わせることができる。

\ 相談料・着手金0円! /

家族や職場にバレずに債務整理を進める方法

債務整理を行う場合に、家族や職場にバレたくないという方が大半ではないだろうか。

周囲にバレずに債務手続きを進めるポイントを、ひとつずつ解説しよう。

弁護士・司法書士の秘密保持義務

弁護士・司法書士に債務整理を依頼した場合は、秘密保持義務の法令により相談者の秘密は守られると思ってよい。

弁護士法の秘密保持の権利及び義務

第二十三条 弁護士又は弁護士であつた者は、その職務上知り得た秘密を保持する権利を有し、義務を負う。但し、法律に別段の定めがある場合は、この限りでない。

引用: e-Gov 法令検索「弁護士法」

司法書士法の秘密保持の義務

第二十四条 司法書士又は司法書士であつた者は、正当な事由がある場合でなければ、業務上取り扱つた事件について知ることのできた秘密を他に漏らしてはならない。

引用: e-Gov 法令検索「司法書士法」

郵便物や連絡方法の工夫

前述のとおり、弁護士・司法書士には業務上で知り得た情報の秘密保持義務があるため、債務者の情報が他に漏れることはないと考えられる。

しかし、自宅に弁護士・司法書士事務所の名前が入った郵便物が届いたり、自宅や職場に連絡が入ったりしては、周囲に勘付かれる危険性が高い。

対策としては、あらかじめ郵便物や連絡方法について面談時に相談しておくとよいだろう。

「事務所名の入った封筒を使用しない」「連絡先を個人の携帯電話に限定してもらう」などであれば対応してもらえる事務所も多く、依頼しておくことをおすすめする。

ネット完結・メール相談の活用

借入額が残っている状態の債務整理では、ネット完結での手続きは原則できない。

債務整理手続において、弁護士・司法書士とは会って個別面談のうえ依頼しなくてはならないと、弁護士会・司法書士会ともに定められており、規程については前述のとおりだ。

しかし一方で、ネット完結が可能な場合もある。

日本弁護士連合会の「債務整理事件処理の規律を定める規定」では、以下のように定めている。

ただし、面談することに困難な特段の事情があるときは、当該事情がやんだ後速やかに、自ら面談をして、次に掲げる事項を聴取することで足りる。

また、裁判所を介さずに債権者との交渉をする「任意整理」では、ネット完結できる事務所もある。

電話やメール、LINEでの無料相談・Webでの無料診断を行っている事務所も存在する。

個人再生や自己破産に関しては、裁判所に提出が必要な書類があるため、ネット完結でのは難しいだろう。

- 引用:日本弁護士連合会「債務整理事件処理の規律を定める規定」

\ 相談料・着手金0円! /

債務整理をスムーズに進めるためのポイント

債務整理の手続き方法を順に解説してきたが、スムーズに進めるポイントも合わせて紹介しよう。

正直な申告の重要性

債務整理では弁護士や司法書士、裁判所に対してすべて正直に申告しなくてはならない。

悪意がなかった場合でも、申告漏れがあると再度書類を作成する手間とお金がかかり、もし債務の一部を隠して申告しても後々、必ず分かってしまうものだ。

申告が正しくされなかった場合、借金の減らせる額が少ない、あるいは減額そのものが認められなかったり、記載漏れした分の借金は返済義務が発生したりといったリスクが生じる。

借入の明細がない、督促状の紛失などで借金総額がはっきりわからない場合は、信用機関に問い合わせると債務状況が確認できる。

早期解決するメリット

任意整理や個人再生での返済時、「積み立てていたお金が貯まった」「予定外の収入があった」などでまとめて返済をすることも可能だ。

示談契約には借金をまとめて返済してはいけない決まりはないため、担当してもらっている弁護士・司法書士に相談しよう。

返済から解放される

まとめて借金を返済することで、完済あるいは、完済までの期間が短くなる。

一括で返済できれば翌月からは借金の悩みから解放され、一部返済であっても完済までの日数が短くなることで精神的ストレスから解放されるだろう。

借金の返済が現実的になり、安心して過ごすことができるのは最大のメリットだ。

振込手数料の負担額が減る

任意整理や個人再生での債務整理手続きが終わり、銀行振込での返済がスタートするが、振込手数料は債務者の負担となる。

一括完済もしくは、一部まとめて返済を行うことで毎回の振込手数料の負担額もなくなる。

借金額と比較すれば、一回の手数料は少額ではあるが3年や5年と長期間返済を繰り返す際の手数料の負担額が減らせると考えれば、メリットといえよう。

個人再生のブラックリスト期間が短くなる

個人再生を行った場合に早期返済ができれば、ブラックリスト入りしている期間の短縮が可能になる。

個人再生では信用情報に「事故情報」として記載されてしまい、5〜7年はクレジットカード作成やローン契約ができない、いわゆる「ブラックリストに載った」状況になってしまう。

借金完済までの期間が長いほど、ブラックリストに入る期間が長くなってしまう。

繰り上げでの返済ができれば、トータルで見たときのブラックリスト期間を短くして、経済的な再スタートを少しでも早く切ることが可能だ。

早期に繰り上げ返済で解決する方法は、メリットがある一方で注意したい点もある。

\ 相談料・着手金0円! /

早期返済の注意点

債務総額は減額されない

債務整理では、早期に完済した額と3〜5年かけて返済する額は変わらない。

たとえば住宅ローンでは、繰り上げ返済をすると利息分がカットされるが、債務整理においては手続きの中で借金の元本と利息を免除している。

そのため繰り上げ返済をする場合でもさらに減額・免除されることはない。

個人再生の返済時

個人再生で返済中の場合には「債権者平等の原則」があるため、繰り上げ返済を希望する旨を担当の弁護士・司法書士に申し出なければならない。

たとえば、ほとんどの債権者に対して債務支払いができない状態であったのが、特定の債務だけを先に返済すると不平等になってしまうため、もし返済するのであれば全ての債権者に返済を行う必要がある。

個人再生における返済時においては、繰り上げ返済は個人の判断ではできないことに留意したい。

無料相談を有効活用

債務整理の無料相談では、たいてい30分や1時間までといった時間制限が設けられている。

これまでも述べてきたが、無料で相談できる機会を有効活用するためのポイントを解説しよう。

- 債務内容の契約書をまとめておく

- 相談したいことはメモにまとめておく

- 要望や条件は早めの段階で伝える

- 不利な状況だと自己判断せず全てを伝える

限られた時間の中では、事前に必要書類をまとめておくことで、弁護士・司法書士が相談者の債務状況や収支状況の聞き取りをする時間の短縮ができ、質問や相談に多くの時間をあてられるだろう。

また、「マイホームは残したい」「月々いくらなら返済できる」などといった要望がはっきりしているのであれば、早めに伝えておきたい。

相談時間の冒頭で、弁護士・司法書士に伝えておけば、初めから相談者の要望に対して的確なアドバイスをもらえる可能性が高くなる。

\ 相談料・着手金0円! /

債務整理の流れと必要な書類はケース別に把握しよう!

債務整理は基本的に、弁護士・司法書士への相談・面談を経て手続きを依頼し、どの債務整理方法で行うかは個々の状況で判断される。

法律専門家に依頼すれば、「任意整理」「個人再生」「自己破産」のいずれの方法であっても受任通知の発送で、督促や取り立てをストップでき、精神的ストレスから解放されることが最大のメリットといえよう。

家族や職場にバレたくない場合にも、専門家であれば秘密厳守で対応可能で、メール相談やネット完結できるケースもあるため、自分が該当するかを確認してぜひ、スムーズに手続きをしてほしい。

債務整理の依頼に必要な書類は共通しており、相談を決めたら事前に準備しておくことをおすすめする。

債務が膨れたり滞納してしまったりと、状況が悪化する前段階での早めの専門家への相談が、経済的な再スタートを切る第一歩となるだろう。

\ 相談料・着手金0円! /