- クレジットカードの作り方が知りたい

- クレジットカードの申し込みの流れが知りたい

- クレジットカードに申し込むときの注意点が知りたい

クレジットカードを作るには、申し込み・審査といった各カード会社が定める手順を踏んで手続きを進める必要がある。

カード発行の可能性を手堅いものにするためにも、申し込みの流れや必要なものについて予め理解を深めておくことが大切だ。

当記事では”クレジットカードの作り方”をテーマに、これからカードの申し込みをする人が知っておくべき様々な情報を分かりやすく解説する。

基本となる知識を身につけて安心した気持ちでカード申し込みへと進めるよう、ぜひ最後まで目を通してほしい。

クレジットカードの申し込み方法

クレジットカードの申し込み方法は、大きく分けて4つある。

それぞれ異なる特徴を持っているため、自分の好みにあった方法を選ぶと良い。

| 申し込み方法 | 特徴 |

|---|---|

| インターネット | 自分の好きなタイミングで手続き可能 申し込み~審査完了までスピーディーに進む WEB限定の入会キャンペーンが多い |

| ショッピングモールなどの店頭 | スタッフに相談しながら手続きを進められる 時間や対象店舗が限定的 |

| 銀行など金融機関の窓口 | スタッフに相談しながら手続きを進められる 時間や対象店舗が限定的 |

| 郵送(電話) | 申し込み前の疑問点などオペレーターに相談できる カード発行までにかなりの日数を要する |

なお、各カードがどの申し込み方法に対応しているかはカード会社により異なる。

例えば、楽天カードはインターネット申し込み限定・エポスカードはマルイの店頭でも手続き可能といった具合だ。

どの申し込み方法でも、審査難易度に差がでることはない。

ただし、カード会社によっては特定の申し込み方法に限定した入会キャンペーンなどを催していることもあるため、それも考慮して申し込み方法を選ぶと良いだろう。

それぞれ解説する。

インターネット

現在、クレジットカードの申し込み方法の主流はインターネットを使ったWEB申し込みである。

従来の方法と比べて利用者側・カード会社側 双方にとって大変メリットの大きい方法であり、ほとんどのカード会社でインターネットでの申し込みに対応している。

- 時間や場所を問わず 好きなタイミングで手続き可能

- 申し込み~審査完了までスピーディーに進む

- WEB限定の入会キャンペーンが多くお得に申し込める

インターネット申し込みでは、「営業時間を確認して店頭に出向く」「対応時間内に電話をかける」といった必要はなく、お手持ちのスマホやPCの操作のみで手続きが完了する。

「忙しくてお店に行く暇がない…」

「仕事の都合上、日中は時間が取れない…」

という人でも、好きな時間にスマホ操作だけでカード申し込みができるのは非常に便利だ。

スマホで入力したデータはすぐにカード会社の担当部署へと届けられ、審査・カード発行など手続きがスピード感を持って進んでいく点もメリットである。

加えて、インターネット申し込み限定の入会キャンペーンが多い点も特徴だ。

新規入会者を対象としたポイントプレゼントやキャッシュバックなど、各社多様なサービスを提供している。

唯一の注意点は、”自力で手続きを進めなければならない”点にある。

とはいっても、名前や住所など必要事項の入力が手続きのメインとなるため、普段からスマホやPCを操作している人であれば問題なくできるはずだ。

気になる点や分からないことがあれば、カード会社のコールセンターやよくある質問などをチェックして解決させると良いだろう。

ショッピングモールなどの店頭

一部のクレジットカードは、店頭で申し込みの勧誘をしていることがある。

ショッピングモールやスーパーマーケットなど、お店がカード会社と提携を結んで発行しているクレジットカードがそれに該当する。

- スタッフと一緒にタブレット端末などを操作して手続きする

- スタッフと一緒に申し込み用紙を記入する

など、お店によって対応は異なる。

前者の場合は、インターネット申し込みと内容は変わらない。後者の場合は、郵送による申し込みとほとんど同じだ。

- お店によって手続きの流れが異なる

- 似た性能のカードの比較などスタッフに相談できる

- 対応時間や対応している店舗などがわかりにくい

疑問点などを、その場で相談しながら手続きを進められるのが一番のメリットだ。

お店によっては、粗品やその日に使える割引券を配るキャンペーンをしていることもあるだろう。

一方、どのお店で入会手続きができるかについてはカード会社のホームページにも記載されていないことが多く、分かりにくい点には注意が必要だ。

大型のショッピングモールでは、土日や長期休暇など集客が見込めそうなタイミングでの不定期開催というケースも少なくない。

また、時間についても同様に不定期であることが多いため気を付けてほしい。

銀行など金融機関の窓口

銀行など金融機関が発行しているクレジットカードは、窓口にて申し込みができる。

「銀行口座の開設」と「クレジットカードの発行申し込み」を並行して手続きできる金融機関も多い。

- 似た性能のカードの比較などスタッフに相談できる

- 営業時間や曜日に制限がある

- 窓口でのクレジットカード申し込みに対応していない金融機関もある

先ほどのショッピングモールでの申し込みとは異なり、金融機関の営業時間内であれば常時対応してくれるケースが大半だ。

引き落とし銀行口座の設定など、その場で相談しながら手続きを進められるのはメリットが大きい。

一方で、”すべての金融機関が窓口でのカード申し込みに対応している訳ではない”という点には注意が必要だ。

銀行系のクレジットカードだから、という理由で銀行窓口に出向いたものの「クレジットカード発行についてはインターネット受付のみです」と断られてしまうケースも少なくない。

「銀行口座開設と同時申し込みには対応しているものの、後からクレジットカードのみ申し込む場合は窓口では手続き不可」という形式をとっている銀行もある。

銀行系のクレジットカードを”窓口で手続きして作りたい”と希望する人は、窓口でのクレジットカード申し込みに対応しているのかどうか慎重にリサーチする必要がある。

郵送(電話)

郵送とは「申込用紙を記入してカード会社の担当部署に送る」という形で、クレジットカードを申し込む方法だ。

申込用紙を取り寄せるためコールセンターへ電話をかけることもあるため、「電話申し込み」と呼ばれることもある。

- 申込用紙の取り寄せ、記入後の発送などカード発行までに日数がかかる

- スマホやPC操作が苦手な人でも申し込みやすい

用紙に必要事項を記入し、必要書類のコピーを同封して郵送するという流れだ。

従来の申し込みスタイルとして好まれているものの、近年では郵送による申し込みに対応していないカード会社も増えている。

クレジットカードの発行に必要なもの

クレジットカードの発行にあたって必要なものは複数ある。

もちろんカード会社や選んだカードの種類によって多少の違いは出るが、以下の4つはどのカードを選んでも間違いなく必要だ。

- 本人確認書類

- 引き落とし口座

- 連絡のとれる電話番号

- カードを受け取れる住所

理由も含めてそれぞれ詳しく解説する。

本人確認書類

本人確認書類とは、カード申し込み者の身分を確認するための公的書類のことを指す。

申し込み時に提出が必要となり、審査の過程で内容が確認される。

- 運転免許証または運転経歴証明書

- 各種健康保険証

- 介護保険証

- パスポート

- マイナンバー(個人番号)カード

- 住民票の写しまたは印鑑登録証明書

- 在留カードまたは特別永住者証明書等

カード会社によって提出が求められる書類の種類は異なるが、上記の中のどれか1つないしは2つを用意できれば問題ないだろう。

有効期限切れや旧住所のままになっているなど、身分証明書の不備は多く聞かれる。スムーズなカード発行のためにも、事前によく確認しておくと良い。

提出方法は、申し込み方法によって異なる。

インターネット申し込みの場合には、書類の両面をスマホのカメラで撮影し画像をアップロードという流れが主流だ。店頭申し込みの場合には、スタッフが書類をスキャンorコピーすることもある。

引き落とし口座

引き落とし口座とは、クレジットカードの利用代金を引き落とす金融機関の口座のことだ。

クレジットカードの利用代金は、毎月口座からの自動引き落としという形で支払うのが基本である。

毎月、カード会社の口座に利用料金を振り込むという形で支払うこともできるが、手数料がかかる上に支払い忘れなどのリスクもあるためあまりおすすめできない。

カード申し込み時には、本人名義の金融機関口座を1つ引き落とし口座として登録する必要がある。

銀行口座であれば何でもOKということではなく、カードによって登録できる金融機関に違いがある点には要注意だ。

連絡のとれる電話番号

カード会社と連絡のとれる電話番号を用意できなければ、カードの発行は受けられない。

「携帯電話番号」「自宅の固定電話」どちらでも構わないが、いずれかをカード会社に申告しておく必要がある。

カード会社側は以下のようなタイミングで電話をかけてくることがある。

- 申し込み審査時の本人確認として

- 不正なカード利用があった時

- 返済が滞っている時

普段、カードを問題なく使っている分にはカード会社から電話がかかってくることはない。

それでも、万が一に備えてすぐに連絡のとれる番号を伝えておく必要があるのだ。

ひと昔前までは「固定電話がない人は審査で不利になる」という意見もあったが、近年ではライフスタイルの変化に伴い固定電話を置かない人も多くなった。

実際、固定電話がないことが原因で審査落ちになるケースは少ない。固定電話がない場合には、自身の携帯電話番号を入力すればOKだ。

固定の居住地

クレジットカードは、身分証明書に書かれている住所にのみ発送となる。

知人の家や会社など、自宅以外の場所への発送はできないので注意してほしい。

カードの発送には、本人がその住所に間違いなく住んでいることを確認する目的がある。

架空名義での申し込み防止やクレジットカードの悪用を防ぎ、申し込み本人の手元に確実にカードを届けるために必要なプロセスだ。

そのため、クレジットカードは基本的に転送(特定の郵便物を別の住所へ届けるサービス)ができない仕様となっている。

カード会社によって異なるが、簡易書留や本人限定郵便などセキュリティ面に配慮した発送方法が用いられるのが一般的だ。

友人宅を転々としていて固定の住所がない

身分証明書の住所は実家のままで、現在はアパートを借りて生活している

など、身分証明書と現在の居住地が異なるケースでは、身分証明書の住所をきちんと現在の住所に変更してから申し込む必要がある。

漫画喫茶や車中泊など、本人確認書類に登録できない住所ではクレジットカードの受け取りはできないと覚えておいてほしい。

クレジットカードの作り方|申し込みの流れ

ここからは、クレジットカードの申し込みに焦点をあてて解説する。

申し込みからカード受け取りまでの流れや、時間・費用の目安を予め知っておくことで、安心した気持ちで手続きを開始できるはずだ。

実際に自分が申し込んだ時のことをイメージしながら読み進めてほしい。

申し込み~カード受取までの流れ

クレジットカード申し込みからカードを受け取るまでの流れは、4つのステップに沿って進む。

- クレジットカードを選ぶ

- 申し込みフォーム入力

- 審査結果を待つ

- クレジットカードが届く

それぞれの注意点も確認しながら、大まかな流れを掴んでおこう。

①クレジットカードを選ぶ

まずは、申し込むクレジットカードをどれにするか考える所からスタートだ。

現在国内では、数百種類以上のカードが発行されている。それぞれに異なる魅力や特典があるため、自分のライフスタイルにあった1枚を選ぶことが大切となる。

- 年会費

- 国際ブランド

- 優待内容

- ポイントプログラム

- ポイント還元率

- 各種補償サービス

- 券面デザイン

- 付帯機能

申し込むカードを選ぶ際には、上記の項目をベースに考えていくのが一般的だ。

後述する「初心者におすすめのクレジットカード7選」も参考にしながら、無理なく持てるお得な1枚を選んでほしい。

②申し込みフォーム入力

申し込むカードが決まったら、公式サイトから申し込みフォームの入力へと進む。

インターネット申し込みであれば、時間や曜日を気にせず「申し込みたい!」と思ったタイミングで手続きをスタートできる。

スマホやPCを使って、氏名・生年月日・住所といった項目を入力するだけだ。

年収や勤め先電話番号といった「手取りの額?賞与は含むの?」「代表電話?部署直通の番号?」と多くの人が躓きやすいポイントでは、入力例や注意点を記載するなど、各社工夫を凝らしているので安心して手続きを進めてほしい。

審査を有利に進めたいからといって”虚偽の申告”は絶対にNGである。

クレジットカードは、年収が高い人だけのものではない。

学生や主婦を対象としたカードもあり、極端な話だが年収が¥0の人でも申し込みできるものもある。

カード発行を手堅いモノにしたいと考えるのであれば、絶対に虚偽の申告はしないでほしい。

尚、虚偽の申告がもたらすリスクについては「入力情報は正確に」でも解説しているので目を通してほしい。

③審査結果を待つ

申し込み手続きが終わったら、あとはカード会社側での審査対応を待つだけだ。

審査に通ったかどうかは、カードが届くかどうかで判断するのではない。

申し込み時に入力したメールアドレスや携帯電話宛にSMSなどで連絡が入るからだ。

カード会社からの連絡がきちんと受け取れるよう、迷惑メール設定をしている人は許可ドメインとして登録するなど対応しておこう。

④クレジットカードが届く

クレジットカードは、本人確認書類に記載されている現住所宛に郵送で届けられる。

簡易書留や本人限定郵便など”対面”での受取が必須となる方法での届くのが一般的だ。

中には「忙しくて対面受取ができない人向けに」と普通郵便で送り自宅の郵便ポストで受取できるものもあるが、セキュリティ面の問題などもあり主流にはなっていない。

お届け時に不在で受取ができなかった場合、不在表が投函される。この際、郵便の保管期限が切れてしまいカード会社にクレジットカードが戻ってきてしまう”郵送戻り”が起きるケースが多い。

不在表が入っていた場合には、保管期限内に受け取れるよう早めの段階で再配達を依頼して、確実にカードを受け取るようにしてほしい。

発行までにかかる時間の目安:即日~2週間

クレジットカードの申し込み~発行までにかかる日数の目安は、即日~2週間程度だ。

しかし、場合によっては申し込みから4週間ほどかかったという声も聞かれる。

- 申し込み急増による審査部署の混雑

- 気象状況や地域の状況による配達の遅延

- カードの種類

- 申込内容の不備による確認作業

- 提出書類の不備による再提出依頼

- 年末年始やゴールデンウィークなどカード会社が休み

1週間~2週間程度でカードが自宅に届くのが一般的ではあるが、上記のような理由により発行までに時間がかかることもある。

スピード感を持ってカード発行までこぎ着けたい場合には、申し込みのタイミングや入力内容に不備が無いよう気を付けてほしい。

また、お急ぎの場合には「即時発行」に対応したカードを選ぶのもおすすめだ。

即時発行とは、その名の通り”申し込みをしたタイミングでカードが発行される”というもので、アプリ内のバーチャルカードとしての発行が主流となっている。

インターネットでの買い物や、決済アプリと連携させることで街中での買い物にも対応でき、利便性が高いのが特徴だ。

発行にかかる費用の目安:無料がメイン・年会費に注意

クレジットカードの発行にあたって費用を徴収するというカードはほとんどない。

発行手数料や入会金は無料のカードがほとんどで、カードを作るにあたって費用はかからないと考えてよいだろう。

但し、「年会費」は有料のカードも多いので注意してほしい。

年会費とは、カードを持っていることでかかる会費のことで、カード利用の有無に関わらず発生する。

しかし、カード会社によっては年会費の免除条件を設けているところも多く、使い方によっては年会費無料のカードとして持ち続けることも可能だ。

- 初年度は年会費無料

- 前年度に1回でも利用があれば翌年の年会費は免除

- 前年度に○万円以上の利用があれば翌年の年会費は免除

- 累計で○○万円以上のカード利用実績を積めば、翌年以降永年無料

このように、カード会社によって内容は様々だ。

コストをかけずにクレジットカードを持ちたい人は、「年会費無料のカード」or「初年度の年会費は無料で、翌年以降も免除条件を満たせそうなカード」を選ぶと良いだろう。

初心者におすすめのクレジットカード5選

「どのクレジットカードを選ぶか」は、その後のカードライフのお得度や充実度に大きく影響する。場合によっては、別のカードにすれば良かった…という後悔につながることも少なくない。

そこで、初心者におすすめのクレジットカードとして5種類のカードを紹介する。

これまで数多くの金融商品について分析してきた弊社が自信をもっておすすめする、お得度・利便性・安全性どれをとっても問題のないカードだ。

これからクレジットカードを作ろうと考えている人は、ぜひ検討の参考にしてほしい。

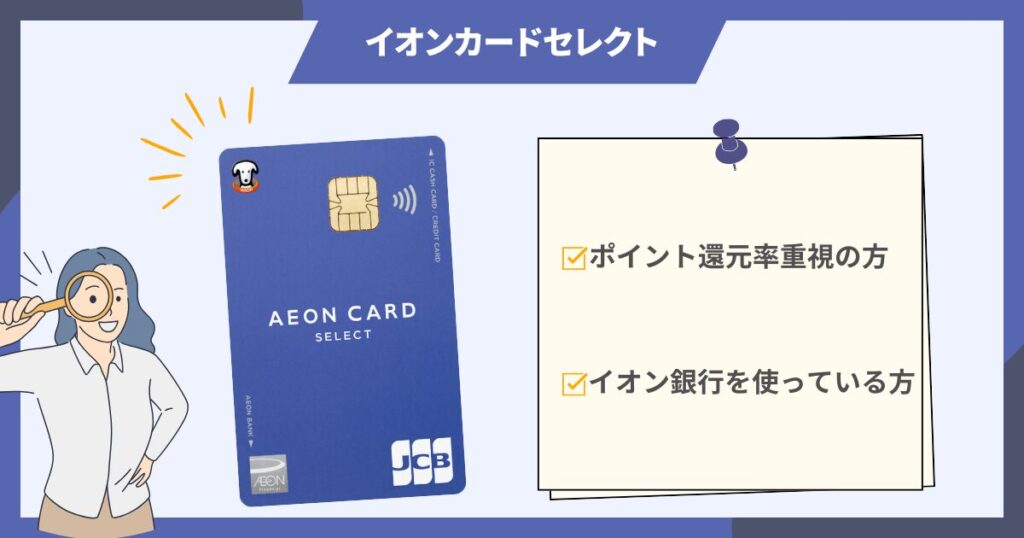

イオンカードセレクト

| 申込条件 | 18歳以上 (高校生は高校卒業月の1月1日以降であれば申し込み可能) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%〜1.00% |

| 国際ブランド | Visa Mastercard JCB |

| 対応電子マネー | Apple Pay イオンiD |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

流通系最大手のイオングループが発行するクレジットカードは、主婦や若者にも人気が高い。

中でも”イオンカードセレクト”は、イオン銀行のキャッシュカード機能や電子マネーWAON機能が付いた利便性の高さが魅力だ。

お得な優待サービスが多く、即時発行にも対応しているなど、クレジットカードとしてのスペックも高く、末永く愛用できる1枚となるだろう。

発行対象も「18歳以上で電話連絡可能な方ならOK」とハードルが低く、アルバイト・パート、学生・専業主婦(主夫)・年金受給者の人でも問題なく申し込みが可能である点も高評価だ。

\ 最大5,000WAON POINTもらえる! /

コスモ・ザ・カード・オーパス

| 申込条件 | 18歳以上の方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.50% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Apple Pay AEON Pay |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 不可 |

| 発行スピード | 約2週間 |

「ガソリンの給油やETCカード発行のためにクレジットカードを持ちたい」と考える人におすすめなのが、コスモ・ザ・カード・オーパスである。

コスモ石油での給油割引やETCカードの利用分でポイントが高還元になるなど、車に関するサービスが充実しているのが特徴だ。

こちらもイオンカードが発行するクレジットカードで、年会費無料・ETCカードの発行手数料も無料と、コストをかけずにカーライフを充実させることが可能。

車が好きな人や通勤通学に車を利用する人は、見逃せない1枚だ。

\ 最大400Lまで10円/Lキャッシュバック! /

三井住友カード(NL)

| 申込条件 | 満18歳以上(高校生は除く) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~7.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD Apple Pay Google Pay 楽天Edy nanaco WAON PiTaPa 交通系電子マネー |

| 付帯保険 | 海外旅行傷害保険 (動産総合保険、弁護士保険、ゴルファー保険、個人賠償責任保険、入院保険、携行品損害保険のいずれかに変更可能) |

| 即日発行 | 可 |

| 発行スピード | 最短10秒 |

三井住友カード(NL)とは、三井住友カードが発行する最もベーシックな1枚だ。

クレジットカードとしてのスペックは十分で、こちらもイオンカード同様に申し込み条件の制限が厳しくなく、誰でも気軽に申し込める。

加えて、当該カード最大の魅力は”三井住友カード”というブランド力だ。

クレジットカードにも、ネームバリューやステータス性など数値化できない要素があり、三井住友カードはビジネスシーンにおいても堂々と提示できるブランド力がある。

ゴールドカードへのランクアップや将来的なステータスカード保有に興味のある人は、まずは三井住友カード(NL)からカードライフをスタートさせるのはいかがだろうか。

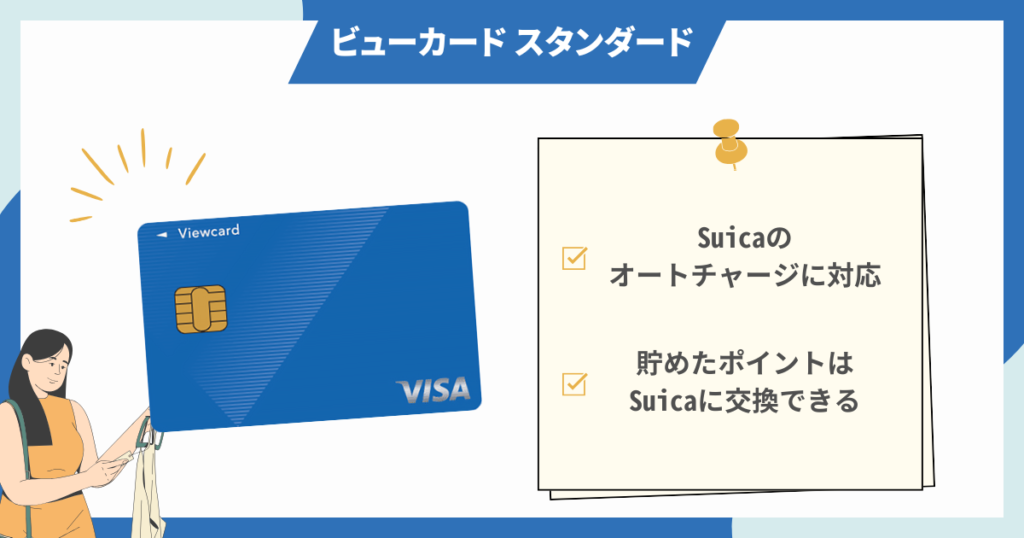

ビューカードスタンダード

| 申込条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方(高校生を除く) |

|---|---|

| 年会費 | 524円 |

| ポイント還元率 | 0.50%~5.00% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Suica |

| 付帯保険 | 国内旅行傷害保険(利用付帯) 海外旅行傷害保険(利用付帯) |

| 即日発行 | 不可 |

| 発行スピード | 最短7日 |

ビューカードとは、JR東日本グループの発行するクレジットカードだ。

中でもビューカードスタンダードは、「通勤通学に便利な1枚!」とキャッチフレーズが付けられ、ビューカードの定番として高い人気を誇る1枚である。

通勤通学で、交通系IC・Suica定期券・モバイルSuicaを利用している人は、このビューカードスタンダードを持つことで、生活をより便利でお得なものへとランクアップできるだろう。

もちろん、Suicaのオートチャージにも対応している。

ライフカード「学生専用」

| 申込条件 | 満18歳以上満25歳以下 大学・大学院・短期大学・専門学校に現在在学中の方 進学予定で満18歳以上の高校生(卒業年の1月以降申込可能) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~3.00% |

| 国際ブランド | Visa Mastercard JCB |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円まで補償、在学期間中のみ |

| 即日発行 | 不可 |

| 発行スピード | 最短2営業日 |

学生のうちにクレジットカードを作りたいと考える人におすすめなのが、ライフカードの発行する学生専用カードだ。

対象は、

- 満18歳~25歳以下の学生(大学・大学院・短大・専門学校)

- 進学予定で満18歳以上の高校生

となっており、学生以外の申し込みはできない。

年会費無料のカードとは思えないほど充実した優待内容となっており、お得度は群を抜いている。

社会人になった後は通常のライフカードへ切り替えもできるので、学生のうちからクレヒスを積んでおきたいと考える人にも向いている。

クレジットカードを作るときの注意点

クレジットカードを作るときには、注意しておきたいポイントがいくつかある。

「事前に知っていれば…」と後悔することの無いよう、ここでしっかりと知識を身につけてもらえれば幸いだ。

それぞれ解説する。

申し込み対象を確認

クレジットカードの申し込み条件は、カードによって異なる。

要件を満たしていない場合には、いくらこちら側が希望したとしても審査段階で弾かれてしまいカード発行まで進むことはできない。

- 年齢

- 居住地域(国内限定、国外もOKか)

- 年収

- 学生の可否

- 年金受給者の可否

上記のような項目が定められていることが多い。

もちろん「年齢以外に特別な条件を設けない」「学生や主婦でもOK」など、申し込み対象の幅を広く設定しているカード会社も多い。

まずは、希望するカードの申し込み対象に自分が該当しているのかをしっかりとチェックした上で、手続きへと進んでほしい。

入力情報は正確に

「申し込み〜カード受取までの流れ」でもふれたが、申し込み時の個人情報の入力は正確に行う必要がある。

審査を有利に進めたいという理由から、自分の属性を良く見せようと虚偽の申告は絶対にしてはいけない。

カード会社はその道のプロであり、虚偽の申告を見破る能力に長けている。

虚偽の申告を発見した際には、カードの発行が見送られるのはもちろん、信用情報機関にその旨が通告され記録として何年も残り続けるのだ。

信用情報の影響力は甚大で、他クレジットカードの申し込みができなくなることはもちろん、カードローン・スマホの契約・車の分割購入など様々な金融契約も難しくなる。

誤入力や誤タップにも気を付け、内容確定ボタンを押す前には念入りな最終確認を怠らないでほしい。

支払い方法は念入りにチェック

計画的なカード利用を目指す場合、まずは1括払いでクレジットカードの利用に慣れておく必要がある。

クレジットカードでは、購入金額を指定された回数に分けて払う”分割払い”や毎月の返済額を固定化する”リボルビング払い”など多様な支払い方法が用意されている。

いずれも、まとまった額の出費をする際などに便利な方法ではあるが、気付かないうちに使いすぎてしまうリスクも生じる。

カード申し込み時に「自動リボ払いの設定」の項目がある場合には、ひとまずは「希望しない」としておくのがおすすめだ。

クレジットカード初心者の人は、まずは翌月1回払い(一括払い)で引き落としの流れや明細の確認方法などクレジットカードそのものに慣れる期間を作ると良い。

そのうえで、分割払い・リボ払い等の仕組みや手数料等について正しく理解した上で、必要に応じた利用を心がけてほしい。

複数申し込みは避ける

クレジットカードを短期間で複数申し込むことは「申し込みブラック」と呼ばれ、審査にマイナスな影響を及ぼす危険性がある。

クレジットカードは申し込みをした時点で、カード発行の有無に関わらず”申し込みをした”という情報が、信用情報として記録される。

複数社同時に申し込みをすると、「この人は○○カードにも申し込みをしている」「何枚もカードを申し込もうとしているなんてちょっと怪しい」と、極端な金欠か不正な利用を疑われてしまうのだ。

どのくらいの期間に何枚申し込んだらアウトなのかという明確な答えはないが、一か月に2枚までに抑えておくのがおすすめ。

加えて、結果がどうであれ次の申し込みまでは半年程度期間を開けるのが良いとされている。

クレジットカードの作り方は4種類:おすすめはインターネット申し込み

当記事では、「クレジットカードの作り方」に焦点をあてて基本的な流れから後悔のない申し込みのポイントなど有益な情報を紹介してきた。

現在主流となっているクレジットカードの作成手段は「インターネット申し込み」だ。

各社 分かりやすい申し込みフォームを用意しており、普段からスマホやPCを操作している人であれば、簡単に手続きを終えることができるだろう。

これからカードを作ろうと思っている人は、申し込み方法によって

- 手続きできる時間

- カード発行までにかかる日数

- 適用となる入会キャンペーン

など違いがある点を理解し、自分にあった方法で手続きをすすめてほしい。

クレジットカードは、単に便利な決済手段ということだけに留まらず、ポイントプログラムやカード会員向けの優待など、いつものお買い物をよりお得に楽しめるメリットの大きい金融商品だ。

まだクレジットカードを持っていないという人は、前向きに検討することをおすすめする。