- 専業主婦でもクレジットカードが作れるのか知りたい

- 主婦におすすめのクレジットカードが知りたい

- 主婦がクレジットカードの審査に通過するコツが知りたい

「日々の買い物のためにクレジットカードを作りたい」「主婦でもクレジットカードを作れるのか知りたい」と考えている主婦の方も多いのではないだろうか。

買い物の機会が多い主婦の場合、クレジットカードを利用することで、お得にポイントを貯められたり家計の管理が楽になったりするというメリットを得られる。

とはいえ、収入のない専業主婦でもクレジットカードの審査に通るのか、など疑問に感じている人もいるだろう。

今回の記事では、専業主婦がクレジットカードを作る方法や、主婦におすすめのクレジットカードについて詳しく紹介していく。

クレジットカードを持ちたいと考えている主婦の方は、本記事を参考に自分に適したクレジットカードを見つけてみてほしい。

収入がない専業主婦でもクレジットカードは作れる?

収入がない専業主婦でもクレジットカードを作ることは可能だ。

まずは、専業主婦がクレジットカードを作る方法にはどのようなものがあるか、審査の際にどういった部分がチェックされるのかについて確認していこう。

専業主婦がカードを作る方法は2種類

専業主婦がクレジットカードを作る方法は、大きく分けると以下の2種類だ。

- 自分が「本会員」となってカードを作る

- 家族が発行したカードの「家族会員」となる

本会員は、カード会社と直接契約を結んでカードを発行する。

カードの申込時には審査があり、本人の信用情報や返済能力、収入、勤務先などに基づいて申込可否が決定されるのが一般的だ。

本会員としてカードを所有すれば、カードの利用によってポイントが付与されるだけでなく、旅行保険や優待サービスなどもすべて利用できる。

一方、家族会員としてカードを発行する場合、本会員の契約に基づいて家族カードを利用することとなる。

原則として審査は不要で、支払いは本会員がまとめて行うのが一般的だ。

利用限度額も本会員と共有するため、自分が何にお金をどのくらい使ったのかが本会員にも一目でわかるようになる。

本会員と同じくカードの利用でポイントが貯まるものの、家族会員では利用できない優待サービスがある場合も多い。

専業主婦の場合は夫の年収が重視される

専業主婦が本会員としてクレジットカードに申し込む場合、申込条件をしっかりとチェックするのがおすすめだ。

多くのクレジットカードには「本人に安定した収入がある人」という条件が設定されているが、「本人または配偶者に安定した収入がある人」という条件が定められているカードもある。

こうしたカードに申し込めば、仮に自分自身が専業主婦として収入がなかったとしても、世帯の年収を確認した上でカードを発行できるかの審査が行われる。

そのため、専業主婦であっても夫にしっかりと安定した収入がある場合は、カードによっては問題なく審査に通過するだろう。

また、専業主婦が家族会員としてカードを申し込む場合も、夫が本会員としてカードを発行するのが一般的だ。

この場合も、当然返済能力が審査されるのは夫となるため、専業主婦の収入は基本的に関係ない。

専業主婦がカードを申し込む場合は、本会員・家族会員のいずれであっても、夫の年収がポイントになるということを覚えておこう。

パート収入がある主婦は審査に通る可能性が高まる

同じ主婦であったとしても、本人がパートやアルバイトなどで収入を得ている場合、無収入の専業主婦に比べて審査に通過する可能性が高まる。

月に数万円程度の収入であったとしても、毎月安定して収入を得ている場合は、審査においてプラスに評価されやすくなるだろう。在宅ワークなどでお金を稼いでいる場合も同様だ。

「ほとんど稼いでいないから申告しても意味ないだろう」と諦めるのではなく、少額でも収入がある場合はきちんと申告するようにしよう。

主婦におすすめのクレジットカード15選

主婦におすすめのクレジットカードを紹介する。

特徴やおすすめポイントと併せて、各カードのメリット・デメリットも解説するため、どのカードを申し込むべきか迷っている方はぜひ参考にしてみてほしい。

- イオンカードセレクト

- イオンカード(ミニオンズ)

- 三井住友カード(NL)

- 三井住友カード ゴールド(NL)

- ビューカードスタンダード

- JCBカード W plus L

- JCBカードS

- ウエルシアカード

- 楽天カード

- JALカード

- VIASOカード

- エポスカード

- PayPayカード

- ライフカード

- SAISON CARD Digital(セゾンカードデジタル)

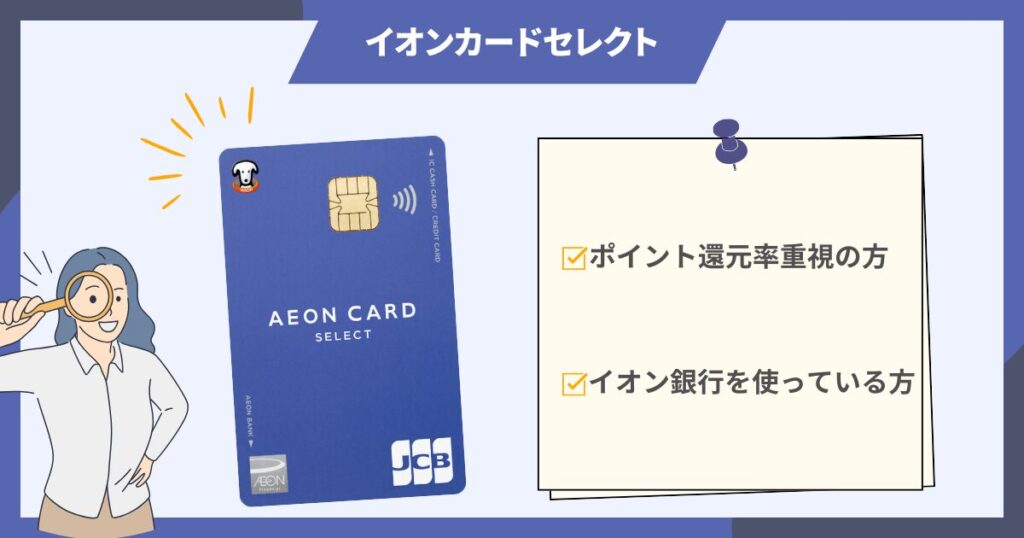

イオンカードセレクト

| 申込条件 | 18歳以上 (高校生は高校卒業月の1月1日以降であれば申し込み可能) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%〜1.00% |

| 国際ブランド | Visa Mastercard JCB |

| 対応電子マネー | Apple Pay イオンiD |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

イオンカードセレクトは、イオンフィナンシャルグループが発行する年会費無料のクレジットカードだ。

クレジットカード、イオン銀行のキャッシュカード、電子マネーWAONが一体化されており、カードを何枚も持ち歩く手間が省ける。

イオングループの店舗や提携店で買い物をするとWAONポイントがいつでも基本の2倍付与されるため、イオングループの店舗で買い物をする機会が多い方には非常におすすめのカードだ。

毎月20日と30日には「お客さま感謝デー」があり、対象店舗での買い物が5%オフになるため、家計の節約に大きく役立ってくれる。

また、電子マネーWAONへのオートチャージ機能を利用することで、ポイントの二重取りが可能となり、日常の支払いでも効率的にポイントが貯まる。

公共料金の支払いをイオンカードセレクトで支払ったり、給与受け取り口座をイオン銀行に指定したりすると、毎月WAONポイントがプレゼントされるのも嬉しい点だ。

イオン銀行との連携によって金利優遇などの特典を享受できる点も魅力的だと言えるだろう。

| メリット | デメリット |

|---|---|

| イオングループの対象店舗でWAONポイントがいつでも基本の2倍 キャッシュカード、電子マネーWAON、クレジットカードが一枚に集約 オートチャージ200円ごとに1WAONポイントプレゼント 公共料金の支払いで1件につき毎月5WAONポイントプレゼント | ポイント還元率はイオングループ以外では0.5%とやや低い イオングループ以外の利用では特典が少ない 即時発行に対応していない |

\ 最大5,000WAON POINTもらえる! /

イオンカード(ミニオンズ)

| 申込条件 | 18歳以上 (高校生は高校卒業月の1月1日以降であれば申し込み可能) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%〜1.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | Apple Pay イオンiD |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

イオンカード(ミニオンズ)は、映画「ミニオンズ」のキャラクターが券面にデザインされたクレジットカードだ。

イオンカードの特典に加えて、ユニバーサル・スタジオ・ジャパンや映画館での優待が充実している点が特徴である。

ユニバーサル・スタジオ・ジャパンでイオンカード(ミニオンズ)を利用すると、WAONポイントの還元率が基本の10倍になるため、家族でUSJに頻繁に訪れる家庭にとっては大きなメリットとなる。

また、イオンシネマでも会員限定の優待割引券を購入できるため、映画を見に行くのが好きという方にもおすすめだ。

| メリット | デメリット |

|---|---|

| ユニバーサル・スタジオ・ジャパンでポイント還元率が基本の10倍 イオンシネマで会員向け優待割引券を購入可能 申し込みから最短5分でカード情報を確認できる | ユニバーサル・スタジオ・ジャパンや映画館をあまり利用しない人にはメリットが少ない イオングループ以外でのポイント還元率がやや低い |

イオンシネマの

\「特別鑑賞チケット」が1,000円(税込)!/

三井住友カード(NL)

| 申込条件 | 満18歳以上(高校生は除く) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~7.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD Apple Pay Google Pay 楽天Edy nanaco WAON PiTaPa 交通系電子マネー |

| 付帯保険 | 海外旅行傷害保険 (動産総合保険、弁護士保険、ゴルファー保険、個人賠償責任保険、入院保険、携行品損害保険のいずれかに変更可能) |

| 即日発行 | 可 |

| 発行スピード | 最短10秒 |

三井住友カード(NL)は、カードの券面にカード番号や有効期限などの記載がないナンバーレスカードだ。

カードを利用する際などに第三者にカード番号を見られる心配がないため、セキュリティ面での安心感が高いのが特徴だ。

カード情報はスマートフォンアプリで簡単にチェックできて、アプリ上では利用明細やポイントなどもスムーズに確認できる。

三井住友カード(NL)の魅力は、使い方次第で非常に高いポイントが還元される点だ。

対象となるコンビニや飲食店で利用する際に、スマホのVisaタッチ決済またはMasterCardタッチ決済で支払うことで、利用金額200円(税込)につき、通常時ポイントを含めて7%のポイントが還元される。

他にも多数のポイントアッププログラムが用意されており、使い方によっては最大20%のポイント還元が見込める。

セブンイレブンやローソン、マクドナルドなどのポイントアップ対象店舗をよく利用するという人にとっては、非常にメリットの大きいクレジットカードだと言えるだろう。

| メリット | デメリット |

|---|---|

| 対象のコンビニ・飲食店で最大7%ポイント 還元ナンバーレスカードで安心して利用できる 年会費永年無料 | 通常利用時のポイント還元率は0.5%と高くない ポイントアップのためにはスマホのタッチ決済が必要 |

三井住友カード ゴールド(NL)

| 申込条件 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

|---|---|

| 年会費 | 通常 5,500円 年間100万円のご利用で翌年以降の年会費永年無料 |

| ポイント還元率 | 0.50%~7.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD Apple Pay Google Pay 楽天Edy nanaco WAON PiTaPa 交通系電子マネー |

| 付帯保険 | 海外旅行傷害保険 (動産総合保険、弁護士保険、ゴルファー保険、個人賠償責任保険、入院保険、携行品損害保険のいずれかに変更可能) 国内旅行傷害保険 |

| 即日発行 | 可 |

| 発行スピード | 最短10秒 |

三井住友カードゴールド(NL)は、三井住友カード(NL)の上位に位置するクレジットカードだ。

通常のポイント還元率は0.5%と、三井住友カード(NL)と同じ水準となっているが、一般カードに比べて優待サービスや付帯保険、ポイントプログラムが充実しているのが特徴だ。

通常の年会費は5,500円(税込)となっているが、年間100万円の利用で翌年以降の年会費が永年無料となる。

クレジットカードの利用額が月に9万円以上見込める場合は、三井住友カードゴールドに切り替えることで、翌年以降年会費永年無料となるだろう。

加えて、年間100万円以上のカード利用がある場合に別途10,000ポイントが還元されるのも魅力的だ。

また、ゴールドカードならではの特典として、空港ラウンジサービスや付帯保険も充実している。

三井住友カード(NL)では海外旅行傷害保険しか付帯していないが、三井住友カードゴールド(NL)では、国内・海外旅行傷害保険やショッピング補償が付帯している。

家族旅行によく行くという方や、手厚い保険が付いているカードを持ちたいと考えている方におすすめの一枚だ。

| メリット | デメリット |

|---|---|

| 年間100万円の利用で翌年以降の年会費永年無料/10,000ポイントプレゼント 付帯保険が充実している 空港ラウンジサービスやゴールドデスクを利用できる | 年会費が通常5,500円必要(条件を満たせば無料) 年間利用額を達成しないと、カードの維持コストがかかる 特典をフル活用しないとメリットが薄く感じられる |

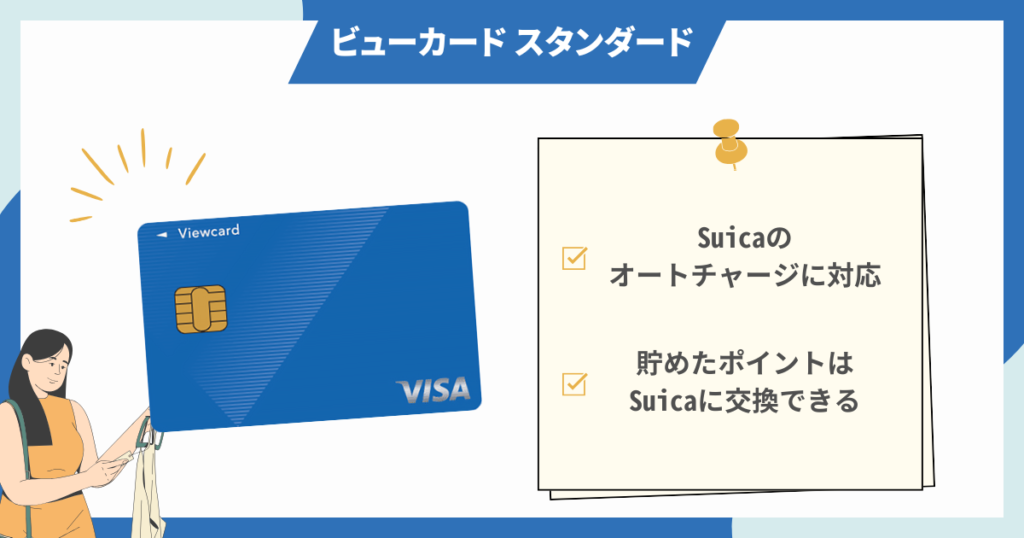

ビューカードスタンダード

| 申込条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方(高校生を除く) |

|---|---|

| 年会費 | 524円 |

| ポイント還元率 | 0.50%~5.00% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Suica |

| 付帯保険 | 国内旅行傷害保険(利用付帯) 海外旅行傷害保険(利用付帯) |

| 即日発行 | 不可 |

| 発行スピード | 最短7日 |

ビューカードスタンダードは、JR東日本グループが発行するクレジットカードで、JRや駅ビルの利用と相性の良いクレジットカードだ。

Suicaのチャージや定期券購入でポイントが貯まりやすく、鉄道利用に特化したカードである。

特に、通勤や通学に鉄道を利用する主婦層にとって、利便性が高いカードと言えるだろう。

モバイルSuicaへのチャージで1.5%の高還元率が適用されるため、通勤費や遊びに行く際の交通費だけでなく、交通系ICカードで決済可能な場面でも効率よくポイントが貯まる。

仮に1ヵ月で10,000円をチャージすると、1年間で1,800円相当のポイントが還元されるのは魅力的だ。

モバイルSuica定期券の購入では5%が還元されるため、70,000円の定期券をモバイルSuicaで購入すると3,500円相当のポイントが還元される。

加えて、JR東日本グループの駅ビルの買い物でも優待があるため、生活圏に鉄道関連施設がある場合に非常に便利に利用できる。

たまったポイントは、1ポイント= 1円としてSuicaにチャージできるほか、限定グッズやグルメ、商品券、新幹線に使えるチケットなどにも交換できる。

| メリット | デメリット |

|---|---|

| 鉄道や駅をよく利用する人に便利 モバイルSuicaとの連携・チャージでポイントがお得に貯まる JR東日本グループの関連施設で優待が受けられる | 一般的な店舗での利用ではメリットが少ない 年会費が524円(税込)と有料 |

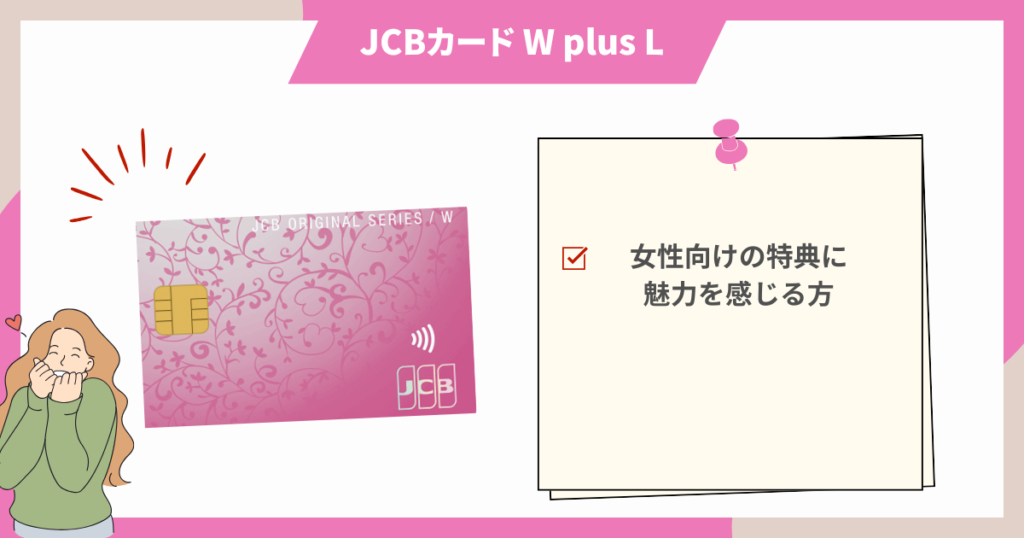

JCBカード W plus L

| 申込条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方 または高校生を除く18歳以上39歳以下で学生の方 一部、申し込みできない学校がある ※40歳以降も年会費無料のまま継続可 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.00%~21.0% |

| 国際ブランド | JCB |

| 対応電子マネー | Apple Pay Google Pay QUICPay MyJCB Pay |

| 付帯保険 | 海外旅行傷害保険 ショッピングガード保険 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

JCBカード W plus Lは、女性向けの特典が充実したクレジットカードだ。

18歳〜39歳限定で入会できて、基本のポイント還元率が高いことに加えて、ファッションや美容関連の特典が多い点が特徴的だ。

ポイント還元率は通常のJCBカードの2倍となっていて、効率よくポイントを貯めたいという主婦に向いているだろう。

JCBカードW plus L限定のサービスとしては、毎月10日・30日の「LINDAの日」、毎月の優待&プレゼント企画、協賛企業による優待や商品の抽選キャンペーンが行われる「LINDAリーグ」などがある。

また、女性向け保険サービスも充実しており、通常の疾病に加えて女性特有の疾病による入院や手術費用を手頃な保険料で手厚くサポートしてくれる。

39歳以下の主婦の方で、女性向けのクレジットカードを探している方は、ぜひ一度チェックしてみるのをおすすめする。

| メリット | デメリット |

|---|---|

| ポイント還元率がいつでも通常のJCBカードの2倍 ファッションや美容好きの女性向けの優待が充実 女性向け保険のオプションが充実している | 国際ブランドがJCBのみとなるため、海外の一部地域では利用店舗が限られる 特定の店舗以外での特典・優待が少ない |

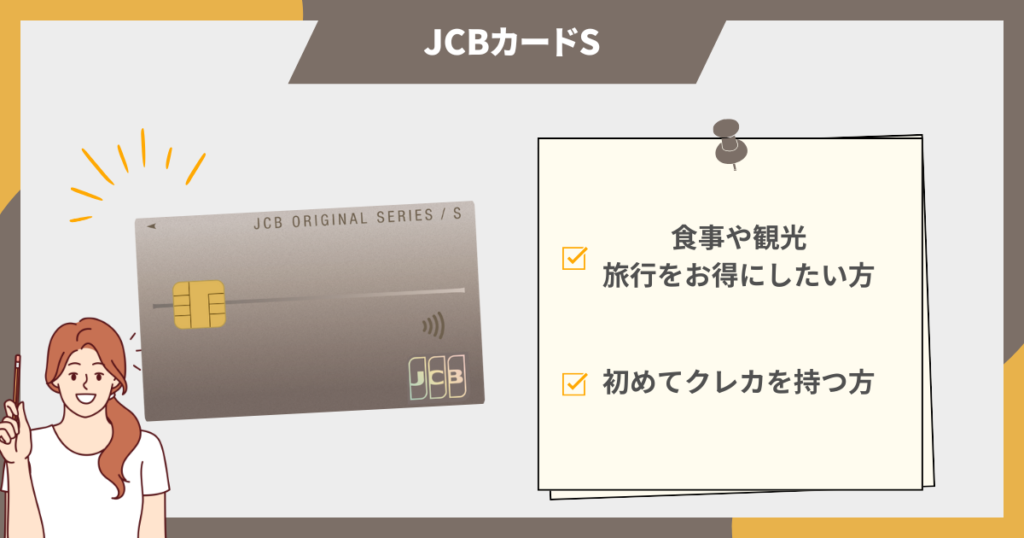

JCBカードS

| 申込条件 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。 または高校生を除く18歳以上で学生の方。 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~10.00% |

| 国際ブランド | JCB |

| 対応電子マネー | iD Apple Pay Google Pay 楽天Edy nanaco WAON 交通系電子マネー |

| 付帯保険 | 海外旅行傷害保険 ショッピングガード保険 JCBスマートフォン保険 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

JCBカードSは、数あるJCBブランドのカードの中でも、シンプルで使いやすい機能を備えたスタンダードなクレジットカードだ。

年会費は永年無料で家族カードも無料で発行できるため、なるべくコストをかけずにクレジットカードを持ちたいと考えている人におすすめだ。

JCBカードSの最大の魅力は、国内外20万ヶ所以上で使える割引・優待サービスである「クラブオフ」を利用できる点だ。

グルメやレジャー、エンタメなどさまざまな割引・サービスを利用できるため、家族でレジャーや旅行を楽しむのが好きという家庭にも向いているだろう。

JCBカードSの利用では、1,000円(税込)の利用につき1ポイントが貯まり、貯まったポイントはAmazonポイントに交換できたり、毎月のカード利用金額の支払いに充当できたりする。

スターバックスやAmazon、セブンイレブンなどのパートナー店で利用すると、ポイント最大20倍アップも狙える。

| メリット | デメリット |

|---|---|

| 年会費が永年無料でコストをかけずに使える 「JCBカードS優待クラブオフ」を利用できる | 通常利用でのポイント還元率はやや低め クラブオフ優待を利用しないとあまりメリットを感じられない |

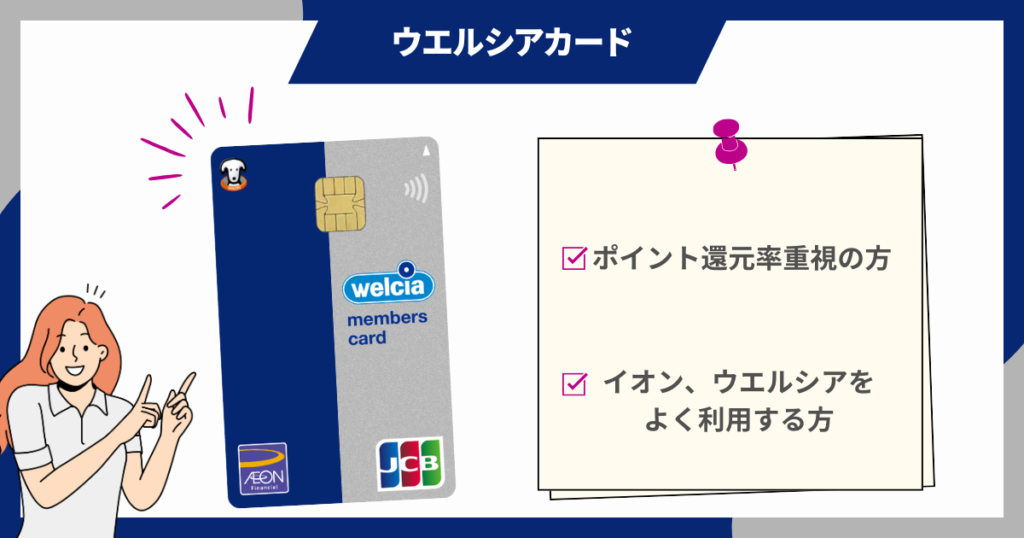

ウエルシアカード

| 申込条件 | 18歳以上の方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~10.00% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Apple Pay イオンiD AEON Pay |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

ウエルシアカードは、イオンカードが発行するクレジットカードで、ウエルシアでの買い物でお得になるカードだ。

ウエルシアグループの対象店舗ならWAONポイントがいつでも1.5%還元となったり、毎月10日はWAONポイント10%還元の対象となったりする。

また、イオングループの対象店舗ならWAONポイントがいつでも基本の2倍付与されるため、ウエルシア及びイオングループをよく利用すると言う方に向いているクレジットカードだと言えるだろう。

インターネットから申し込めば、申し込みから最短5分でカード情報がアプリに届くため、使いたいタイミングですぐにカードを利用できるのも嬉しいポイントだ。

| メリット | デメリット |

|---|---|

| ウエルシアグループの対象店舗でいつでもポイント1.5%還元 ウエルシアグループの対象店舗なら毎月10日にはポイント10%還元 | ウエルシアグループ以外の店舗ではメリットが薄い 感謝デーが月に1回とタイミングを合わせにくい 旅行保険は付帯していない |

楽天カード

| 申込条件 | 18歳以上 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.00%~2.00% |

| 国際ブランド | Visa Mastercard JCB American Express |

| 対応電子マネー | 楽天Edy |

| 付帯保険 | カード盗難保険 海外旅行傷害保険 |

| 即日発行 | 不可 |

| 発行スピード | 約1週間~10日前後 |

楽天カードは、ポイント還元率が高いことで知られるクレジットカードだ。

通常の利用でも100円につき1ポイントが貯まるため、1%のポイント還元を受けられる。

さらに、楽天グループの各サービスとの相性がよく、対象サービスの利用で還元率がアップする。

例えば、楽天市場では3%〜、楽天ペイのチャージ払いでは最大1.5%のポイント還元を受けられる。

貯まったポイントは1ポイント=1円として街中のお店で利用できるほか、楽天グループのさまざまなサービスで活用できる。

楽天市場でよく買い物をするという人や、楽天銀行や楽天モバイル、楽天証券など楽天グループのサービスをすでによく利用しているという人におすすめのクレジットカードだ。

最高2,000万円の海外旅行傷害保険も付帯するため、海外旅行が好きという方にも適しているだろう。

| メリット | デメリット |

|---|---|

| 通常還元率が1%と高い 楽天経済圏の利用でさらにポイントがお得に貯まる 年会費無料で維持コストをかけずにカードを持てる | ETCカードは年会費550円(税込)が必要(ダイヤモンド会員・プラチナ会員は無料) 国内旅行傷害保険は付帯していない |

JALカード

| 申込条件 | 18歳以上(高校生を除く*)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 |

|---|---|

| 年会費 | 2200円 入会後1年間無料 |

| ポイント還元率 | 0.50%~2.00% |

| 国際ブランド | JCB Visa Mastercard DC suica TOKYU POINT OP VIEW AMERICAN EXPRESS |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | 海外旅行/国内旅行傷害保険最高1000万円 救援者費用(年間限度額)100万円 |

| 即日発行 | 不可 |

| 発行スピード | 約2週間 |

JALカードは、日本航空グループが発行するクレジットカードで、JALマイレージバンクカードにクレジット機能がついたカードだ。

JALのフライトやショッピングなどでマイルを貯めることができるため、積極的にマイルを貯めたいと考えている人におすすめだ。

JALグループ便に搭乗すると、通常のフライトマイルに加えてボーナスポイントもプレゼントされる。

普段の買い物ではJALカードの利用で200円につき1マイルが貯まるが、特約店での利用では200円につき2マイルが付与される。

貯まったマイルは特典航空券への交換や提携会社のサービスなどに利用できるため、飛行機に乗る機会が多いという方に適しているだろう。

カードの付帯保険や免税店での割引、提携ホテルでの割引など、カードのサービスも充実しているため、ワンランク上のカードを持ちたいと考える人もぜひチェックしてみてほしい。

年会費は初年度無料となっているが、翌年以降は本会員2,200円、家族会員1,100円の年会費が必要となる点に注意しよう。

| メリット | デメリット |

|---|---|

| JALのフライト利用でマイルが効率よく貯まる 付帯保険や割引サービスが充実している | 年会費が有料 日常のショッピング利用での還元率はやや低め |

VIASOカード

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.25% |

| 国際ブランド | Mastercard |

| 対応電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| 付帯保険 | 海外旅行傷害保険最高2000万円 ショッピング保険年額100万円 |

| 即日発行 | 不可 |

| 発行スピード | 最短翌営業日発行 |

VIASOカードは、三菱UFJニコスが提供するクレジットカードだ。

年会費は条件なしで永年無料となっており、申し込みから最短で翌営業日にカードが発行されるため、気軽に申し込みやすいだろう。

VIASOカードの特徴は、カードの利用によって貯まったポイントが自動で還元されるオートキャッシュバック機能がついている点だ。

VIASOカードのショッピング利用では、利用代金1,000円ごとに5ポイントが貯まり、貯まったポイントは1ポイント=1円で自動的にキャッシュバックされる。

ポイント還元の手続きが面倒だと感じる方や、貯まったポイントを失効させたくないという方におすすめだ。

携帯電話やインターネット、ETCの利用でポイント2倍となるため、毎月の支払いをカードにまとめたいと考えている方にも適しているだろう。

| メリット | デメリット |

|---|---|

| 年会費無料でコストを気にせず利用できる ポイントが自動でキャッシュバックされるため、ポイント交換などの手間が省ける 特定提携店舗や特定サービスの利用で還元率アップ | 還元率は0.5%とやや低め キャッシュバックは年に一度のみ 付帯サービスがシンプル |

エポスカード

| 申込条件 | 日本国内在住の満18歳以上の方(高校生を除く) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Visa |

| 対応電子マネー | Visaのタッチ決済 |

| 付帯保険 | 国内旅行傷害保険(利用付帯) 海外旅行傷害保険(利用付帯) |

| 即日発行 | 可 |

| 発行スピード | 最短当日受け取り可 |

エポスカードは、丸井グループが発行するクレジットカードで、マルイでのお買い物と相性が良いのが特徴的だ。

通常のポイント還元率は0.5%となっているが、マルイやモディなどの優待店ではポイント還元率が2倍にアップする。

また、ネットショッピングの際にEPOSポイントUPサイトを経由すると、2倍〜30倍のポイント還元を受けられるというメリットもある。

貯まったポイントはエポスVISAプリペイドカードに移行して利用するほか、商品券やマイルに交換したり、マルイのネット通販や店舗での買い物に利用したりできる。

エポスカードをある程度利用すると、上位カードである「エポスゴールドカード」のインビテーションが届き、年会費無料でゴールドカードを持てるようになるのも魅力的だ。

| メリット | デメリット |

|---|---|

| マルイやモディでの利用でポイント還元率がアップする ある程度利用するとエポスゴールドカードのインビテーションが届く | 通常の還元率は0.5%とやや低め 付帯保険は海外旅行傷害保険(利用付帯)のみ |

PayPayカード

| 申込条件 | 日本国内在住の満18歳以上の方 ご本人様または配偶者に安定した継続収入がある方 本人認証が可能な携帯電話をお持ちの方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.50% |

| 国際ブランド | Visa Mastercard JCB |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | なし(ゴールドのみ) |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

PayPayカードはキャッシュレス決済サービス「PayPay」と相性の良いクレジットカードだ。

PayPayのアカウントにPayPayカードのカード情報を紐づけてクレジットカード決済をすれば、利用額に対して1.0%が付与される。

利用金額や利用回数について条件を満たせば、さらに0.5%のポイントが付与されるため、毎月最大1.5%のポイントを獲得できる。

Yahoo!ショッピングやLOHACOでは毎日最大5%のポイントが付与され、キャンペーンによってはさらに還元率がアップする。

付帯サービスなどは充実していないが、その分PayPayをよく利用する人にとって還元率の良いお得なカードとなっている。

| メリット | デメリット |

|---|---|

| PayPayの利用で高い還元率を受けられる カードレスで即時利用が可能 | 付帯保険やサービスが手薄 ポイント還元対象外の店舗もある PayPayを利用できない店舗ではメリットが薄い |

ライフカード

| 申込条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方。 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.30%~0.60% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円 国内旅行傷害保険 最高1,000万円 |

| 即日発行 | 不可 |

| 発行スピード | 最短2営業日 |

ライフカードは、年会費無料で発行できてポイント還元率の高いクレジットカードだ。

入会初年度はポイントが1.5倍となり、誕生月はポイント3倍となる。

利用額に応じてポイント還元率がアップするステージ制が採用されており、最上位のプレミアムステージでは2倍のポイント還元率が適用される。

会員限定ショッピングモールサイト「L-Mall」の利用ではポイントが最大25倍付与されるため、ネットショッピングをよく利用するという人にもおすすめだ。

旅行保険などの付帯保険はあまり充実していないため、付帯サービスよりもポイント還元率を重視するという方におすすめのカードだと言える。

| メリット | デメリット |

|---|---|

| カード発行初年度はポイント1.5倍 誕生月はポイント3倍 年会費無料で発行できる | 付帯保険が充実していない 初年度以降はポイント還元率が下がりやすい |

SAISON CARD Digital(セゾンカードデジタル)

| 申込条件 | 18歳以上のご連絡可能な方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Visa Mastercard JCB American Express |

| 対応電子マネー | Apple Pay Google Pay QUICPay |

| 付帯保険 | オンラインプロテクション |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

SAISON CARD Digital(セゾンカードデジタル)は、年会費無料で発行できるナンバーレスのクレジットカードだ。

申し込みから最短5分で発行できて、ETCカードも無料で発行できるため、利便性の高いクレジットカードだと言える。

1,000円(税込)ごとに1ポイントの永久不滅ポイントが貯まり、ポイントの有効期限がないのでじっくりとポイントを貯められるのが特徴だ。

貯まったポイントは200ポイントから交換できて、AmazonギフトカードやUCギフトカード、nanacoポイントなどさまざまな交換先から選択できる。

車や新幹線など移動に関する優待サービスも多いため、家族でよく旅行するという方にもおすすめだ。

| メリット | デメリット |

|---|---|

| ナンバーレスで安心して利用しやすい 条件なしで年会費永年無料 | ポイント還元率が低い 付帯保険やサービスがあまり充実していない |

主婦がクレジットカードを選ぶときのポイント

クレジットカードの数は非常に多いため、どんな基準でクレジットカードを選べば良いかわからないという方もいるだろう。

主婦がクレジットカードを作る際は、以下のポイントに注目しよう。

- 年会費が家計を圧迫してしまわないか

- 普段使うお店でポイントを貯めやすいか

- お得な特典やサービス内容があるか

- ポイントの使い勝手は良いか

- 公共料金の支払いでポイントが還元されるか

- 即時発行に対応しているか

年会費が家計を圧迫してしまわないか

クレジットカードを選ぶ際に、最初に注目すべきは年会費である。

家計における固定費をなるべく抑えるためには、年会費無料のカードや、一定の利用金額で年会費が無料になるカードを選ぶことが望ましいだろう。

例えば、頻繁に利用するカードで年間利用額が一定以上の場合、年会費が自動的に無料となるケースも存在する。

「年間100万円の利用で年会費無料」といったように条件が決まっていて、必ず毎年その金額分はカード決済を行うのであれば、年会費の負担はそれほど気にする必要がないだろう。

一方で、ゴールドカードやプラチナカードといったように一般カードに比べてグレードの高いカードは年会費が有料であることが多い。

こうしたカードの場合は、その年会費に見合った特典やサービスが受けられるかを慎重に検討する必要がある。

家族旅行に頻繁に行く家庭の場合、カードに付帯する海外旅行保険や空港ラウンジサービス、レジャー施設などでの割引サービスなどを積極的に利用しやすいため、年会費を払ったとしてもお得にカードを活用できる可能性が高い。

高額な年会費のカードを選ぶ際には、付帯サービスや保険内容をしっかりと確認して、家庭のライフスタイルに合うかどうかをチェックすることが重要である。

普段使うお店でポイントを貯めやすいか

日常生活や普段の買い物で効率よくポイントを貯めるためには、自分がよく利用するお店やサービスで使いやすいカードを選ぶことが重要である。

例えば、特定のスーパーやドラッグストアでポイント還元率がアップするカード、ネットショッピングサイト専用のカードなどは、利用シーンに合わせて使うことで通常よりも多くのポイントを獲得できる。

また、コンビニやガソリンスタンド、特定の飲食店での利用でポイントが通常より多く貯まるカードもある。

自らのライフスタイルに合ったポイント還元特典があるカードを選ぶことで、より効率的にポイントを貯めることができるはずだ。

加えて、家族全体で同じカード会社のカードを利用する場合は、家族が頻繁に利用する店舗やサービスも考慮するのをおすすめする。

お得な特典やサービス内容があるか

クレジットカードには、ポイント還元以外にもさまざまな特典が用意されている。

例えば、旅行保険が付帯しているクレジットカードや、空港ラウンジの利用が可能なクレジットカード、映画やテーマパークの割引特典があるカードなどが挙げられる。

自分や家族の生活スタイルや趣味にマッチした特典があるクレジットカードを選ぶことで、日々の生活を楽しみやすくなるだろう。

また、少しでもお得に日々の支払いを行いたい主婦の方にとっては、電子マネーへのチャージでボーナスポイントが付与されるカードや、特定の飲食店で割引が受けられるカードも魅力的だ。

期間限定のキャンペーン情報や誕生日月の特典なども定期的にチェックして活用すれば、クレジットカードのメリットを最大限活用しやすくなるだろう。

ポイントの使い勝手は良いか

せっかく貯めたポイントも、使い道が限定されていると魅力は半減してしまう。

カードの利用で貯まるポイントが提携店舗やオンラインショップで簡単に使えるか、キャッシュバックに対応しているか、他社ポイントへの移行が可能であるかなど、使い勝手をあらかじめ確認しておくのをおすすめする。

例えば、Amazonや楽天などの大手ECサイトでポイントを使えるカードや、普段からよく利用するコンビニ・スーパーなどで買い物に利用できるポイントは利便性が高いと言えるだろう。

また、ポイントでさまざまな商品・景品やギフト券、他社ポイント、マイルなどに交換できるケースもある。

ただし、ポイントの有効期限が短い場合は失効リスクがあるため、有効期限の長さも重要なチェックポイントである。

特に貯めやすい反面、ポイントの有効期限が短いカードの場合、こまめにポイントを活用する工夫が必要だ。

公共料金の支払いでポイントが還元されるか

クレジットカードでは、電気やガス、水道料金などの公共料金を支払うことが可能だ。

この公共料金支払いでどのくらいポイントが還元されるかも、カード選びの際に必ず確認すべき点だと言える。

電気、ガス、水道、携帯電話料金など、生活に欠かせない固定費をクレジットカードで支払うことで、ポイントが自動的に貯まる仕組みが作られるため、銀行引き落としをするよりもメリットが大きいだろう。

特に、ポイント還元率の高いカードで支払うことで、毎月の支払いが資産形成につながる場合もある。

一部のカードでは公共料金支払いに対する優遇キャンペーンを実施している場合もあるため、あらかじめチェックするのをおすすめする。

ただし、一部の自治体や企業によってはクレジットカードでの決済に対応していないケースもあるため注意しよう。

即時発行に対応しているか

急に出先でカード支払いが必要になった場合や、特定のキャンペーンを利用したい場合など、すぐにクレジットカードが必要になる場合がある。

その際、即時発行に対応しているカードであれば、申し込み後すぐにカード番号が発行され、オンライン決済や店舗でのスマホ決済などに利用できる。

例えば、モバイルアプリでカード情報を審査後すぐに確認できるタイプのカードであれば、カードの到着を待たずにカード決済が可能である。

また、申し込みをインターネットで行った後、店頭で仮カードが即日発行されるタイプのカードも存在するため、急ぎで手元にカードが欲しい場合には検討すると良いだろう。

主婦がクレジットカードを持つメリット

家計を任される主婦は、クレジットカードを賢く活用するのがおすすめだ。

主婦がクレジットカードを持つメリットとしては、以下の点が挙げられる。

- 現金を持ち歩く手間が省ける

- 現金の紛失・盗難のリスクが減る

- ポイントを貯めることで節約につながる

- 家計管理が簡単になる

- クレジットカードの付帯保険を活用できる

現金を持ち歩く手間が省ける

クレジットカードを持つことで、現金を持ち歩く手間を大幅に省くことができる。

日々の買い物や食事、交通費の支払いのたびに財布から現金を取り出し、お釣りを受け取る必要がなくなるため、支払いの手間が軽減される。

手持ちのスマートフォンにカード情報を登録しておけば、スマホをかざすだけで決済を完了できるため、さらに利便性が上がる。

現金の使用頻度を下げることで、他人が何度も触った紙幣・硬貨に触れる機会を減らせるのも、衛生的なメリットと捉えられるだろう。

さらに、クレジットカードを普段から利用することで、現金を用意するために銀行やATMを利用する必要も少なくなる。

特に、ATMの利用には時間や手数料がかかる場合があるため、その負担を減らせる点は大きなメリットである。

主婦にとって、買い物中や子どもとの外出時に財布の中身を気にせず安心して行動できるという点も見逃せない利点である。

現金の紛失・盗難のリスクが減る

クレジットカードをはじめとするキャッシュレス決済は、セキュリティ面でも優れている。

現金を持ち歩くことで紛失や盗難のリスクが伴うが、クレジットカードには盗難補償や不正利用防止機能が備わっている場合が多い。

現金を紛失してしまった場合、基本的に取り戻す手段はほとんどないが、クレジットカードであれば万一盗難や不正利用に遭っても、カード会社に連絡することで迅速な対処が期待できる。

また、多くのクレジットカードには不正利用に対する補償が備わっているため、経済的な損失も防ぎやすいだろう。

ポイントを貯めることで節約につながる

クレジットカードを利用する最大のメリットの一つに、ポイント制度による節約効果が挙げられる。

クレジットカードの利用金額に応じてポイントが付与されるため、このポイントを商品購入やカード利用金額へのキャッシュバックに利用することができる。

特に、日常的に使うスーパーやドラッグストアなどで提携カードを利用することによって、ポイント還元率がアップするものも多いため、効率的にポイントを貯めることが可能である。

また、特定のキャンペーンを利用することで、通常よりも高いポイント還元率を享受することもできる。

キャンペーン期間中に家電製品や高額な買い物をカードで支払い、後日大量のポイントを獲得することで、そのポイントを日用品や食費に充てることができる。

クレジットカードを賢く利用しつつ、ポイントを上手に活用することで、主婦の家計管理の強い味方になってくれるはずだ。

家計管理が簡単になる

クレジットカードを利用することで、家計の管理が簡単になるのも大きなメリットだ。

カードを利用して支払った支出については、クレジットカード会社のウェブサイトやアプリを通じて、支出金額や支出場所を確認することができるため、何にどれだけお金を使ったかが明確に把握できる。

自分が使ったお金が視覚化されることで、無駄な支出を見直すきっかけとなり、節約にも繋げられるだろう。

また、カードの利用明細は月ごとに整理されているため、家計簿をつける手間も軽減される。

特に、自動引き落としで支払いを行う光熱費や通信費、保険料などの固定費については、カード決済にまとめることで一元管理が可能となる。

家計簿アプリなどとカード情報を連動すれば、自分で家計簿をつけなくても自動で毎月の支出がカテゴリごとに分けて登録されるのも魅力的だ。

支出をまとめて見える化することによって、家計管理に費やす時間を短縮し、その分家事や子育て、自己研鑽に充てることができる点は、主婦にとって大きなメリットである。

クレジットカードの付帯保険を活用できる

クレジットカードには、さまざまな付帯保険が用意されている場合がある。

一般的な付帯保険として、旅行傷害保険やショッピング保険、盗難補償などが挙げられる。

これらの保険は、通常別途契約が必要な場合もあるが、クレジットカードの保有や利用によって自動的に適用されることが多い。

特に、家族で旅行を計画する際には旅行傷害保険が非常に役立つ。

クレジットカードに付帯する保険がある場合、万一の病気や事故の際に補償を受けることができるため、安心して旅行を楽しむことができるだろう。

また、高価な家電製品や家具の購入時にはショッピング保険が適用されるケースもあり、破損や故障時に補償を受けられる点は大きな魅力である。

主婦にとって、家族や自分の生活を守るためのリスク管理は非常に重要である。

そのため、クレジットカードに付帯する保険を有効に活用することで、思わぬトラブルへしっかりと備えやすくなり、安心感が得られるはずだ。

主婦がクレジットカードの審査に落ちるケース

クレジットカードの申し込みの際は、必ずカード会社の審査が行われる。

場合によってはクレジットカードの審査に落ちてしまい、カードを発行できなかったということもあるだろう。

主婦がクレジットカードの審査に落ちるケースとしては、以下のようなケースが考えられる。

- クレジットカードの申し込み条件を満たしていない

- 自分か夫の信用情報に問題がある

- 同時に複数のクレジットカードに申し込んだ

クレジットカードの申し込み条件を満たしていない

主婦がクレジットカードの審査に落ちる一つの要因として、各カード会社が定める申し込み条件を満たしていない場合が挙げられる。

多くのクレジットカード会社では、申し込みの対象者を「安定した収入がある人」と規定している場合が多い。

そのため、専業主婦で個人収入がない場合、申し込み条件から外れてしまうことがある。

ただし、近年では主婦層向けのカードも増えている。

こうしたカードでは、世帯収入や夫の収入が審査基準に含まれるため、収入の少ない専業主婦でもクレジットカードを発行できる可能性があるだろう。

しかし、カード会社での審査時には、収入以外にも年齢や居住年数、勤続年数などが総合的に審査されるため、いずれかの条件を満たしていない場合も審査に落ちる可能性があるだろう。

自分か夫の信用情報に問題がある

クレジットカードの審査では、信用情報機関のデータが確認される。

申し込んだ本人や夫の信用情報に問題がある場合、それが審査落ちの原因となることがある。

信用情報には、過去のクレジットカード利用履歴、ローンの返済履歴、滞納情報、借入残高などが含まれる。

たとえば、過去にクレジットカードやローンの支払いを延滞した経験がある場合、その情報が信用情報機関に登録されていることがある。

延滞期間が長期にわたった場合や、法的手続きが伴った場合は、ブラックリストに近い状態と見なされ、審査に大きな影響を与える。

また、自己破産や個人再生といった法的な手続きを行った場合も同様だ。

信用情報に問題がある場合でも、ある程度期間が経過すれば情報が削除されるケースもあるが、一定期間中は新たなクレジットカードの発行が難しい。

主婦がクレジットカードを申し込む際には、夫の信用情報も含めて事前に問題がないかチェックしておこう。

同時に複数のクレジットカードに申し込んだ

短期間に複数のクレジットカードに申し込むことも、審査に落ちる原因の一つである。

信用情報機関には、クレジットカードの申し込み履歴が一定期間記録されるため、短期間に複数の申し込みを行うと「資金に困っているのではないか」と疑われるリスクがある。

主婦が新しいクレジットカードを作成しようとする際、ショッピングやキャンペーン目的で複数のカードに同時に申し込みたいと考えるかもしれない。

しかし、カード会社は他社への申し込み状況も審査の参考にするため、短期間に大量の申し込みがある場合、審査で不利になることがある。

申し込みブラックにならずにクレジットカードをスムーズに発行するためには、一度に複数のカードを申し込むのではなく、必要なカードを計画的に選び、間隔を空けて申し込むことをおすすめする。

また、審査に落ちた後すぐに再申し込みを行うことも避けた方が良いだろう。

審査に落ちた理由を冷静に分析し、一定期間空けた上で再度申し込むことが審査通過の可能性を高めるポイントとなる。

主婦がクレジットカードの審査に通るためのコツ

主婦がクレジットカードの審査に通るためには、いくつか気をつけたいポイントがある。

申し込みの際に、以下の4点はあらかじめチェックしておこう。

- 年会費無料の一般カードに申し込む

- キャッシング枠は不要であれば0円にする

- 同時にいくつものカードに申し込まない

- 少しでも収入があれば申告する

年会費無料の一般カードに申し込む

主婦がクレジットカードの審査に通るためには、まず年会費無料の一般カードを選ぶことが賢明である。

クレジットカードにはゴールドカードやプラチナカードといったステータス性の高いカードもあるが、これらは高い収入や安定した職業を求められるため、主婦には審査が厳しくなる傾向がある。

一方、年会費無料の一般カードは、カード会社も利用者を拡大したいという狙いがあるため、審査基準がそれほど厳格でないケースが多い。

特に、発行会社や流通系や信販系、消費者金融系の一般カードは、主婦やアルバイト、パート勤務者でも比較的発行しやすい。

これらのカードは、ポイント還元率や付帯サービスも一定水準以上であることが多いため、生活の中で十分に役立つだろう。

特に生活費の支払いにクレジットカードを活用することで、効率的にポイントを貯めることができるため、家計管理の面でもメリットが大きい。

また、年会費が無料であるという点も重要である。年会費の支払いが不要であれば、維持コストを気にせずに、クレジットカードを使い続けることができる。

継続してクレジットカードを利用することで、利用履歴を積み重ね、信用情報を向上させることも可能である。

クレジットカードの利用履歴は金融機関における信用度を示す重要な指標であるため、主婦であっても計画的に利用することで、将来的に審査の厳しいカードへのステップアップも目指せるだろう。

キャッシング枠は不要であれば0円にする

主婦がクレジットカードの審査に通りやすくするための2番目のポイントは、キャッシング枠を0円に設定することだ。

クレジットカードにはショッピング枠とキャッシング枠が設定されるが、キャッシング枠は貸金業法の総量規制の対象となるため、収入が少ない場合や安定しない場合には審査が厳しくなる可能性がある。

総量規制とは、個人の借入額が年収の3分の1を超えないように制限する法律であり、キャッシング枠の設定はこの規制に制限を受ける。

そのため、収入の少ないまたは全くない主婦がクレジットカードの審査をスムーズに通過するためには、最初からキャッシング枠を0円に設定することがおすすめだ。

また、キャッシング枠がないことで借入の誘惑もなくなり、家計管理がしやすくなるという利点もある。

申込み時にはキャッシング枠を設定せずに、もし後から必要になった場合には追加で申請するようにしておくのが良いだろう。

これにより、最初の審査でのハードルを下げ、カード発行の可能性を高められる。

同時にいくつものカードに申し込まない

主婦がクレジットカードの審査に通りやすくするためには、同時にいくつものカードに申し込まないことも重要だ。

クレジットカード会社は、申込者の信用情報を参照し、過去の利用履歴や他の申込み状況を確認する。

短期間に複数のカードに申し込んでいる記録があると、金融機関は「資金繰りに困っているのではないか」「計画的な利用が難しいのではないか」といった懸念を抱く可能性がある。

そのため、特に短期間に多くの申し込みをするのは避けた方が良いだろう。

まずは最も必要性が高い1枚のカードに絞って申し込み、審査通過後に利用実績を積み重ねることで、他のカードへの申込みの成功率も高まる。

仮に、カードへの申し込みを複数行う場合でも、一定期間を空けることがおすすめだ。

一般的には半年以上の間隔を空けることで、信用情報への影響を最小限に抑えられると言われている。

なるべく信用情報に悪影響を与えないように気をつけることで、主婦でもクレジットカードを手に入れやすくなるだろう。

少しでも収入があれば申告する

クレジットカードの審査において、収入は重要な要素となる。主婦であっても、少しでも収入がある場合には正確に申告することで、審査に通過しやすくなるだろう。

金融機関は申請者の返済能力を判断するために収入情報や勤務情報をチェックするため、収入があることを明示することで信用度が向上する。

パートやアルバイトなどの収入がある場合はもちろん、在宅ワークやハンドメイド商品の販売などの副収入がある場合も申告すべきだ。

たとえ収入が少額であっても、一定の安定性があるとみなされることが審査通過のポイントとなる。

また、収入の申告に際しては、正確な情報を提供することが重要だ。虚偽の申告は信用情報に悪影響を与え、今後の金融取引にも支障をきたす可能性があるため注意しよう。

収入の申告に際して収入証明書が必要な場合には、事前に準備しておくことでスムーズな審査手続きが可能となる。

さらに、世帯収入も重要な要素となる場合がある。主婦自身の収入が少ない場合でも、配偶者の収入を世帯収入として申告できるカード会社もあるため、事前に申し込み条件や申告内容を確認するのを推奨する。

主婦がクレジットカードに申し込むときの注意点

主婦がクレジットカードに申し込む際は、以下のポイントに注意しよう。

- キャッシング・リボ払いは使わない

- 自分に合った国際ブランドを選択する

- 事前に必要書類をチェックしておく

- 申し込み内容は正確に入力する

キャッシング・リボ払いは使わない

主婦がクレジットカードに申し込む際、キャッシングやリボ払いの利用には特に注意が必要である。

キャッシングはクレジットカードを使った現金の借り入れであり、リボ払いは毎月一定額の返済を続ける支払い方法である。

これらの借り入れ方法・支払い方法には便利な面もあるが、通常よりも高い金利が設定されるため、長期的な返済負担が大きくなるリスクがある。

キャッシングは緊急時に一時的な資金を確保する手段として便利である。しかし、金利が非常に高いため、借入額が膨らみ返済が困難になるケースも少なくない。

特に、無収入の主婦にとっては返済能力に限界があるため、利用は慎重に検討する必要があるだろう。

また、リボ払いは一見便利に思えるが、実際には支払い期間が長期化し、結果として支払総額が膨らむことが多い。

主婦が家計を管理する立場であれば、家計負担を軽減するためにも、リボ払いの利用は避けたほうが無難だ。

とはいえ、最近ではポイントアップやキャッシュバックキャンペーンの参加条件に「リボ払いの登録」や「キャッシングの利用」などを掲げているカードも多い。

キャンペーン内容や条件などを確認し、キャンペーンのためのみの利用と割り切って使えるのであれば、これらをうまく活用してポイントアップやキャッシュバックを狙うのも一つの手だ。

自分に合った国際ブランドを選択する

クレジットカードを選ぶ際、自分に合った国際ブランドを選択することも重要である。

国際ブランドとは、Visa、Mastercard、JCB、American Express、Diners Clubなど世界中で利用できる決済ネットワークのことを指す。

それぞれのブランドには特徴があり、利用可能な店舗やサービス、特典が異なるため、自身のライフスタイルに合わせて選ぶことが求められる。

たとえば、海外旅行を頻繁にする主婦であれば、海外での利用が便利なVisaやMastercardを選択するのが望ましい。

VisaやMasterCardは世界中で広く使えるため、海外でのショッピングや食事、交通機関の支払いにも困らない。

一方で、日本国内での利用が中心の場合は、JCBのように国内特典が充実したブランドを選ぶのがおすすめだ。

自分や家族全体のライフスタイルや趣味を考慮したうえで、適した国際ブランドを選ぶようにしよう。

また、複数のブランドを持つことで選択肢が広がるため、夫婦や家族で異なる国際ブランドのカードを所有するのも一つの方法だ。

事前に必要書類をチェックしておく

クレジットカードの申し込み時には、必要な書類を事前に確認しておくことが重要だ。

書類不備は審査の遅延や場合によっては審査落ちの原因となるため、注意が必要である。

一般的に必要な書類には、本人確認書類(運転免許証、パスポート、マイナンバーカードなど)、収入証明書(場合によっては夫の収入証明も含む)、および住所確認書類(公共料金の領収書など)が挙げられる。

特に専業主婦の場合は、夫の収入を証明するための書類提出が求められる場合があるため、夫と協力して準備することが大切だ。

申し込み前に必要書類をすべて揃えておくことで、手続きがスムーズになり、審査通過の可能性も高まる。

最近は、スマホで書類の写真を撮ってアップロードするだけで、本人確認書類の提出が完了するカードも増えてきた。

書類のやり取りや準備が面倒という方は、スマホ一台で申し込みが完結するようなカードをチェックしてみよう。

申し込み内容は正確に入力する

クレジットカードの申し込み内容は、正確かつ誤りのないように記入することが重要だ。

入力ミスや不正確な情報は、審査において信用リスクと見なされ、審査落ちの原因となる可能性がある。

例えば、住所や電話番号を誤って入力した場合、カード会社が連絡を取れなくなるリスクがあるため注意が必要だ。

また、収入や勤務先情報についても正確に記入することが求められる。

仮にわざと間違った情報を記載したのではなかったとしても、申し込み時に不正確な情報を記入することは、意図的な虚偽と見なされる可能性があり、審査にも悪影響を与える恐れがある。

主婦の場合、夫の情報も必要となることが多いため、夫婦で協力して正確な情報を入力することが大切である。

入力内容を見直す時間を確保し、最終確認を怠らないようにすることで、審査通過の可能性を高められるだろう。

主婦がクレジットカードを持つメリットは多数!自分に合ったカードを見つけよう

専業主婦の方の中には「収入がないからクレジットカードは作れないだろう」と考えている方がいるかもしれない。

しかし、カードによっては配偶者の年収などが審査対象となる場合もあるため、収入のない主婦であってもクレジットカードを持つことは可能だ。

主婦がクレジットカードを持つことで、日々の買い物でお得にポイントを貯められたり、現金を持ち歩く手間が省けたりするといったメリットを得られる。

家計簿アプリなどとクレジットカードを紐づけておけば、自動的に家計簿がつけられるため、家計管理が楽になるのも魅力的だ。

本記事では、主婦におすすめのクレジットカードやクレジットカードを選ぶときのポイント、審査に通るためのコツなども詳しく紹介した。

クレジットカードの年会費やサービス、優待などさまざまな要素に注目した上で、自分や自分の家族に適したクレジットカードを選ぶようにしよう。