- 消費者金融の金利と利息の仕組みを詳しく知りたい

- 消費者金融の金利はどうやって決まるのか知りたい

- 消費者金融の金利の相場を教えてほしい

消費者金融を利用する際に最も気になるのは、金利と利息ではないだろうか。

金利と利息の基本的な仕組みを理解すれば、無駄なコストを支払うリスクを減らせる。

本記事では、金利と利息の違いや決まり方、さらに大手消費者金融の金利相場まで詳しく解説する。

また支払利息のシミュレーションも行うので、どの程度利息を支払うのか知りたい方は、参考にしてほしい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

消費者金融の金利と利息とは?基本を解説

消費者金融の金利とリスクについて、以下の3つを解説する。

- 金利と利息の概要

- 実質年率とは

- 金利が高いとどうなるのか?

順番に確認していこう。

金利と利息の概要

金利と利息は混同されがちだが、明確に異なるものだ。

金利とは、借入金額に対してどのくらいの割合で利息が発生するかを示すものだ。

通常は「%」で表示される。基本的に金利は借入金額が高額になるほど、低く設定される傾向にある。

利息とは、お金を借りた際に発生するコストのようなものだ。元本と金利、借入期間を基に支払う利息を決定する。借入金の返済時に元本に上乗せして支払う。

また利息の計算方法には「単利」と「複利」の2種類がある。単利とは、借り入れた元本にのみ利息がつく計算方法だ。

一方で複利とは、利息も元本に加えて、次の利息を計算する方法だ。

以下の条件で単利と複利の元利合計額の違いを確認してみよう。

- 借入金

- 100万円

- 金利

- 年2%

- 預け入れ期間

- 2年

単利の1年あたりの利息は、2万円(100万円×2%)だ。つまり2年間では4万円になる。

したがって元利合計額は104万円だ(借入金100万円+利息4万円)。

一方で複利の場合、1年目の利息は2万円と単利のときと変わらない。しかし2年目の元本は102万円となるため利息は、20,400円になる。

つまり2年間の利息は合計で40,400円である。

したがって元利合計額は、104万400円(借入金100万円+利息40,400円)となる。

このように単利と複利では、最終的な総返済額が大きく変わってくる。

消費者金融を利用する際は、これらの違いをしっかりと理解しておこう。

実質年率とは

消費者金融のホームページを確認すると「実質年率」と表記されているケースがある。

実質年利とは、借入金額の利息に諸経費なども加えたすべての費用を年率で示したものだ。

金利は利息の割合だけを示すが、実質年利は利息以外の諸経費も含めた金利のことを指している。

金利が高いとどうなるのか?

金利が高いと、返済額が増加する。たとえば100万円を金利年1%で借りている場合の返済額は101万円だ。

しかし金利が年10%になると、返済額は110万円にまで増える。このように金利が高いと、総返済額が大きくなる。

また金利の高さは、借入期間が長期化する恐れがある。基本的に消費者金融の返済は毎月一定額を返済する。

金利が高いと返済額に占める元本の割合が小さくなるので、元本の減少が遅くなってしまい、返済期間が延びてしまう。

返済期間が長くなると支払総額も増加するため、経済的な負担が増してしまう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

消費者金融の金利の決まり方とは?

消費者金融の金利の決まり方について以下の3つを解説する。

- 金利設定は会社ごとに異なる

- 利息制限法に関する説明

- 個人の適用金利は借入金額、信用情報などをもとにした審査で決まる

順番に確認していこう。

金利設定は会社ごとに異なる

金利の設定は会社ごとに異なる。また同じ会社内でも借入金額によって、適用される金利は変わってくる。

たとえば同じ消費者金融の中でも、アイフルの金利は年3.0%〜年収18.0%だが、プロミスは年4.5%〜17.8%と設定している。

このように金利設定は各社異なっているため、有利な条件で融資を受けたい場合は、必ずホームページをチェックし、金利を確認しよう。

利息制限法に関する説明

消費者金融の金利設定は、利息制限法に基づいて行われている。利息制限法は、貸金業者による不当な金利での貸付を防止するための法律だ。

この法律には、貸付金額に応じて上限が定められている。この上限を超えた金利は無効となる。

- 元本10万円未満

- 年20%

- 元本10万円以上100万円未満

- 年18%

- 元本100万円以上

- 年15%

たとえば5万円借りると、最大で年20%の金利が適用されるため、利息だけで年間1万円も支払わなければならない。

また元本100万円のときの利息は、最大15万円にもなる。

利息制限法を無視した金利を適用してくる業者は、すべて違法業者だ。

そのため名前を聞いたことのない消費者金融で借り入れしようと考えている方は、適用金利を確認し、無視していないかチェックしよう。

個人の適用金利は審査で決まる

消費者金融では、借入金額と信用情報を基にした審査によって個人の適用金利が決定される。

先述したように借入金額が高額になるほど、低金利が適用される可能性が高い。

たとえば、利息制限法では10万円未満の借入では上限金利が年20%に設定されているが、100万円以上の借入の場合は上限金利が年15%に引き下げられる。

このように借入金額が増加すると、より有利な条件で融資を受けられる可能性がある。

また信用情報も、金利を決める重要な要素である。信用情報とは、過去の借入履歴、返済状況、滞納の有無などのデータを指す。

たとえば、返済遅延がなく、複数の金融機関との取引に問題が生じていない場合、信用力が高いと評価される。

信用力が高いと、滞納リスクが低いため、低金利が適用されやすくなる。

一方で、過去に返済遅延が記録されていると、信用力が低いと判断され、不利な金利が適用されることがある。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

金利相場はどのくらい?大手消費者金融5社の金利を紹介!

大手消費者金融5社の金利や返済方法などを一挙に紹介する。

| アイフル | アコム | プロミス | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 金利 | 年3.0%〜年18.0% | 年3.0%〜年18.0% | 年4.5%〜年17.8% | 年4.5%〜年18.0% | 年3.0%〜年18.0% |

| 利用限度額 | 800万円 | 800万円 | 500万円 | 500万円 | 800万円 |

| 審査時間 | 最短18分融資 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます | 最短3分融資 ※お申込時間や審査によりご希望に添えない場合がございます | 最短25分融資 Webなら最短15秒で審査完了 | 最短15分 |

| 無利息期間 | 契約の翌日から最大30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間 (メールアドレス登録とWeb明細利用の登録が必要です) | 初回契約日の翌日から30日・60日・365日のいずれか | なし |

| 返済方法 | インターネット返済 自動引落 振込 スマホアプリ ATM返済 | インターネット返済 自動引落 振込 ATM返済 | インターネット返済 自動引落 振込 スマホアプリ ATM返済 ポイント返済 | インターネット返済 自動引落 振込 スマホATM ATM返済 | インターネット返済 自動引落 振込 スマホATM ATM返済 ポイント返済 |

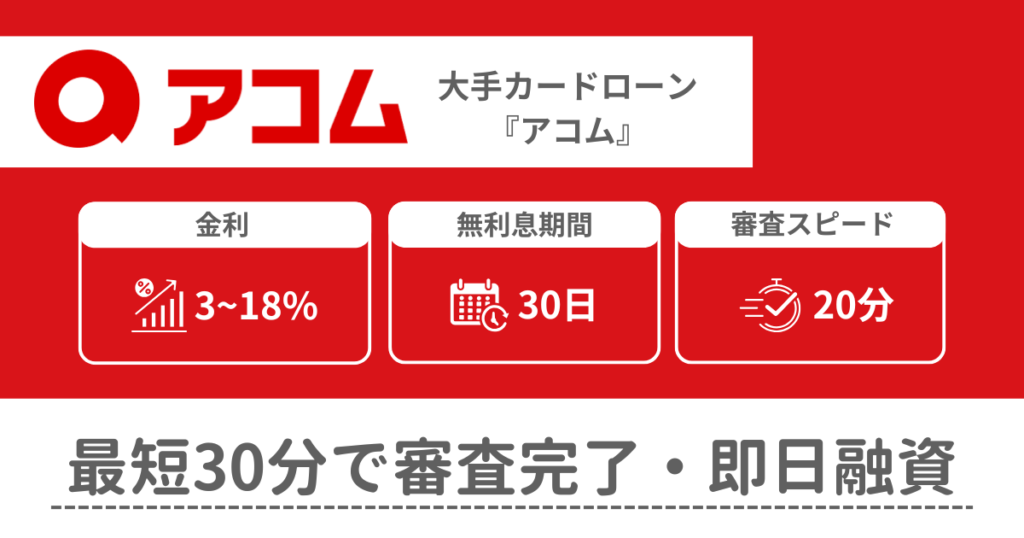

アイフル

アイフルは、Webで「申し込みから借入」までが完結する便利な消費者金融カードローンである。忙しい仕事の合間や移動中に手続きが可能なため、仕事が忙しい人に適している。

審査は最短18分で完了するため、急ぎで資金を調達したい場合にも頼れる存在だ。

また、「カードレス」を選択することで、自宅に郵送物が届く心配がなく、家族に借入が知られるリスクを軽減できる点も安心だ。

金利は他の大手消費者金融と同様、年3.0%〜年18.0%の範囲に設定されている。

また、アイフルを初めて利用する場合は、契約から最大30日間無利息で利用できるサービスが提供されており、借入からすぐに返済を行えば利息を支払う必要がない。

さらに、、女性専用ダイヤルでサポートが受けられるため、初めての利用で不安がある女性にもおすすめだ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

アコム

アコムもWeb上で「申し込みから借り入れ」の手続きが完了するカードローンだ。

金利は年3.0%〜年18.0%と、他の大手消費者金融とかわらない。

初めて利用する場合には、契約日から30日間無利息で利用できるため、短期間で返済を終える予定の人は利息の負担を軽減できる。

さらに、アコムATMは24時間営業しているため、仕事が忙しい方や夜間しか時間が取れない方でも返済のタイミングを自由に調整できる。

プロミス

プロミスは、迅速な審査が特徴のカードローン会社である。申し込みから最短3分(お申込み時間や審査によりご希望に添えない場合がございます)で審査が完了するのが大きな魅力だ。

また、電話による在籍確認が原則として行われないため、職場や自宅に連絡が来る心配がなく、周囲に借入を知られたくない人におすすめだ。

初めてプロミスを利用する場合、「メールアドレスの登録」と「Web明細利用」の条件を満たすことで、無利息期間が30日間も付与される。

短期間で返済を終える予定の人は利息の負担を軽減できる。

さらに、Vポイントを活用したポイント返済にも対応している。現金を使わずに返済できるため、ポイントを日常的に貯めている人には嬉しい返済方法だ。

ただし、金利は年4.5%〜年17.8%のため、少額の借入では他社よりも高めの金利が適用される可能性がある。

また、借入限度額が最大500万円と他のカードローン会社に比べてやや低めの設定となっている。

レイク

レイクは、Webで申し込みを行うと最短15秒で審査が完了するカードローンだ。さらに、最短25分で融資が実行されるため、急な資金ニーズにも対応しやすい。

なお金利は年4.5%〜年18.0%に設定されており、少額の借り入れでは他社と比較して高めの金利が適用される可能性がある。

ただし、初めて利用する人には特別な無利息サービスが提供される。たとえば、ご契約額が50万円以上であれば、借入に対する利息が365日間無利息となる。

また、借入限度額は最大500万円に設定されており、高額な借入を希望する人の資金需要には対応できない可能性がある。

そのため、必要な金額によっては他の消費者金融の利用も検討するべきだ。

SMBCモビット

SMBCモビットは、スマートフォン1台で「申し込み〜借入」まで完結できるカードローンだ。

Web申し込みを活用すれば、最短15分で融資を受けられるため、急いで資金を調達したい人に適している。

金利は年3.0%〜年18.0%で、他の大手消費者金融であるアイフルやアコムと同じ水準に設定されている。

また、利息相当額200円ごとに1Vポイントが付与され、返済時に「1ポイント=1円」として利用可能だ。

Vポイントを活用すれば、手元に現金を残しつつ返済を進められる。

一方で、SMBCモビットには無利息期間が設定されていない。

そのため、短期の利用で利息を最小限に抑えたい場合には、他の無利息期間がある消費者金融を検討しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

消費者金融の利息計算方法と返済シミュレーション

消費者金融の利息計算方法について解説する。

- 利息計算の基本式

- 返済シミュレーションの具体例

- 返済期間による総支払額の違い

どの程度の利息を支払うのか、ご自身で計算したい方は参考にしてほしい。

利息計算の基本式

消費者金融の利息は下記の計算式を用いて行う。

まずは借入残高に適用金利をかけて1年分の利息を求める。次に1年分の利息を365日で割って、1日分の利息を算出する。

さらに、1日の利息に利用日数をかけると最終的な利得額が求められる。

たとえば10万円を金利18%で10日借りた場合の利息は493円だ。

- うるう年の場合は366日で計算

返済シミュレーションの具体例

下記の条件で毎月の返済額や総利息額を計算してみよう。

- 借入金額

- 10万円と50万円

- 金利

- 18%

- 借入期間

- 60日

- 返済回数

- 30回以内

【借入金額10万円】

| 毎月の返済額 | 5,000円 |

|---|---|

| 初月の元金充当額 | 3,526円 |

| 初月の利息充当額 | 1,474円 |

| 総支払額 | 119,714円 |

| 総支払利息 | 19,714円 |

| 返済回数 | 24回 |

【借入金額50万円】

| 毎月の返済額 | 21,000円 |

|---|---|

| 初月の元金充当額 | 13,623円 |

| 初月の利息充当額 | 7,377円 |

| 総支払額 | 622,937円 |

| 総支払利息 | 122,937円 |

| 返済回数 | 30回 |

返済期間による総支払額の違い

また先ほどと同じ条件で、返済回数を変えた場合の総支払額の違いについて見ていこう。

【借入金額10万円】

| 返済回数 | 総支払額 | 総支払利息 |

|---|---|---|

| 10回以下 | 108,273円 | 8,273円 |

| 20回以下 | 115,882円 | 15,882円 |

| 30回以下 | 119,714円 | 19,714円 |

| 32回以下 | 126,198円 | 26,198円 |

【借入金額50万円】

| 返済回数 | 総支払額 | 総支払利息 |

|---|---|---|

| 10回以下 | 541,390円 | 41,390円 |

| 20回以下 | 579,456円 | 79,456円 |

| 30回以下 | 119,714円 | 19,714円 |

| 40回以下 | 664,120円 | 164,120円 |

上記のとおり返済期間が長くなるほど、総支払額や総支払利息は増える。

そのため、月々の負担は増えてしまうが、最終的に支払う金額を抑えたい人は返済回数を少なくするのがおすすめだ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

大手消費者金融の金利は年3.0%〜18.0%が一般的

消費者金融の金利は借入金額に応じた利息の割合を示し、消費者金融会社によって異なる。

また、利息制限法に基づき、10万円以上の借入では年18%以下、100万円以上では年15%以下といった上限が設定されている。

一方で利息とは、お金を借りた際に発生するコストのことだ。

利息負担を軽減するには、各消費者金融の初回無利息期間があるサービスを活用したり、借入額や信用情報をもとに金利を引き下げる交渉を行う方法が有効だ。

計画的な利用のためには、借入前に公式サイトで金利をチェックし、どの程度利息を支払うのか計算することが重要だ。

消費者金融は数多くあるため、どこを使えばいいか悩んでしまう人もいるだろう。

最もおすすめするのはアイフルだ。アイフルの金利は年3.0%〜18.0%と低い。

加えて、最短18分で融資が受けられるため、今すぐ現金が必要な人の利用もおすすめだ。

申し込みは下記のリンクから行える。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

消費者金融に関するよくある質問

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

-300x158.png)