- カードローンの金利と利息の仕組みを詳しく知りたい

- カードローンの金利はどうやって決まるのか知りたい

- カードローンの金利の相場を教えてほしい

カードローンは、少額から気軽に現金を調達できる大変便利な金融サービスだ。

毎月のやりくりだけではお金が足りない…そんな場面で、強い味方となってくれる。

カードローンを上手に活用するためには、”金利”と”利息”について正しく理解しておくことが求められる。

当記事では、金利と利息の仕組みや金利の決まり方といった基本的な情報はもちろん、各社が提供するカードローンの具体的な金利パーセンテージや特徴についても分かりやすく解説する。

カードローンの申し込みを検討している人は、是非最後まで読んで参考にしてほしい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの金利と利息とは?基本を解説

カードローンとは、専用のカードやスマホ用のアプリケーションなどを使ってお金を借りる個人向けの金融商品だ。

限度額の範囲内で繰り返し借入ができる点や、資金の使い道が定められていない点など、自由度高く融資が受けられるとして多くの人が利用している。

そんなカードローン利用時に発生する「金利」とは、言わば手数料のようなものだ。

計画性を持って上手にカードローンを利用するためにも、金利・利息についての基本的な情報は、正しく知っておいてほしい。

詳しく解説する。

金利と利息の概要

まずは、金利と利息の概要とそれぞれの関係性についておさらいする。

- 金利(きんり)

- 借入額にかかる利息の割合をパーセンテージで表したもの

- 利息(りそく)

- お金を借りた際に払う手数料のこと

ローンでお金を借りるということは、借りた金額をそのまま返せばよいという訳ではない。

借りる側は「10万円借りたら10万円にレンタル料を上乗せした金額を返す」

貸す側は「受け取ったレンタル料を会社の利益とする」

これがローンという金融商品の仕組みである。

このレンタル料のことを、「利息」と呼ぶ。

一方の金利とは、レンタル料がいくらになるかの”割合”のことを意味する。

10万円を借りて、1か月後に10万1,250円を返した場合

- 利息

- 1,250円

- 金利

- 15%

利息は、具体的にいくらレンタル料を払ったのかという部分なので1,250円。

金利は、元金10万円に対する利息の割合なので15%となる。

(金利と利息の具体的な計算方法については「カードローンの利息計算方法と返済シミュレーション」にて解説する。)

まずは、

- 金利=利息の割合 単位:% (利率・年利と表現する場合もある)

- 利息=レンタル料 単位:円 (手数料・利子と表現する場合もある)

ということを理解してほしい。

実質年率とは

実質年率とは、お金を借りるにあたって発生する諸費用・諸経費が元金に対してどのくらいの割合でかかるのかを示した数字である。

ローンの種類によっては、利息以外にも契約事務手数料や保証会社利用料など様々な名目で負担が発生する。

全ての経費を含めた利用者の負担金の割合のことを「実質年率」という言葉で示し、ローンやクレジットカードの利用において重要な指標となる。

- 金利

- 借入額にかかる利息の割合をパーセンテージで表したもの

- 実質年率

- 借入額にかかる利息+その他諸費用の割合をパーセンテージで表したもの

2つの違いは、”利息だけか”or”利息以外の諸経費も含むか”という点だ。

カードローンの場合は、利息以外の経費は発生しない商品がほとんどなので「金利=実質年率」だと考えてしまって問題ない。

しかし、中には利息以外に諸経費がかかる場合もあるため「金利=実質年率」となっていない場合には、どのような費用がいくらくらい発生しているかをきちんと確認する必要があるので注意してほしい。

金利が高いとどうなるのか?

金利が高いと、それに比例して利息も高くなるため、利用者側の金銭的負担が大きくなる。

反対に、金利が安ければ利息負担もおさえられるため、お得にお金が借りられるということだ。

【例 10万円を借りた場合(10回払いで返済)】

| 金利 | 利息 | 総支払額 |

|---|---|---|

| 3% | 1,380円 | 10万1,380円 |

| 10% | 4,640円 | 10万4,640円 |

| 15% | 7,000円 | 10万7,000円 |

| 18% | 8,430円 | 10万8,430円 |

10万円を借りたということは、元金の10万円に加えて一定額のレンタル料を払う必要がある。

金利が高いということは、このレンタル料の割合が高いということになるため、結果として利息負担が大きくなる。

同じ金額を借りるのであれば、少しでも金利が安いところを選ぶと、負担額を抑えて資金調達ができるだろう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの金利の決まり方とは?

カードローン商品の説明では「実質年率3.0%~18.0%」のように、幅のある書き方をしている。

これは「3.0%~18.0%の中で1人1人にあった金利を設定しますよ」という意味である。

具体的に自分に割り当てられる金利が何パーセントになるのかは、”法律”と”審査”によって決まる。

この点を理解すると、ヤミ金融のような法外な利息をかけてくる業者を見抜く力にもなる。

自身の身を守るためにも正しい知識を身につけてほしい。

詳しく解説する。

利息制限法とは

まずは「法律」の部分から解説する。

現在、日本国内には貸金業者の業務について定めた「利息制限法」という法律がある。

カードローン会社・クレジットカード会社・消費者金融といった貸金業者は、この利息制限法で定められた上限金利を超える金利にて利息を徴収してはならないと法律で定められている。

【利息制限法第1条】

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が10万円未満の場合 年二割

二 元本の額が10万円以上100万円未満の場合 年一割八分

三 元本の額が100万円以上の場合 年一割五分

出典:法令リード「利息制限法 条文」

これを表に表すと、以下のようになる。

| 借入額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20% |

| 10万~100万円未満 | 年18% |

| 100万円以上 | 年15% |

借り入れる金額によって、上限となる金利のパーセンテージが法律で決められているのだ。

利息制限法は、高すぎる金利でのお金の貸し借りによるトラブルを防ぎ、消費者を守るための法律である。

各貸金業者は、この法律の範囲内で適正な金利を個々に割り当てている。

反対に、法で定められた上限を超えた金利を提示してくる業者があれば、すぐに検討を取りやめてほしい。

個人の適用金利は借入金額、信用情報などをもとにした審査で決まる

設定される金利パーセンテージは、借入金額と各社の審査基準によって個別に判断される。

法律で決められた上限金利をベースとするものの、具体的な数値については審査にて決定するのだ。

- 借入希望額

- 信用情報

(・これまでの利用履歴)

まずは借入希望額から、法的に問題のない上限金利を計算。その上で信用情報等から、ここにあった適正な金利を判断していくという流れが一般的だ。

契約後の見直し的な審査の場合は、これまでの利用履歴も参考材料として加味されるだろう。

どのような条件をクリアすれば金利が〇%になる、といった具体的な情報については各社公表していない。

金利設定は会社ごとに異なる

金利の設定は、会社ごとに異なることに加え、業態ごとに相場も異なる。

カードローンをサービスとして提供している主な金融機関は以下の通りだ。

- 銀行

- 信販会社

- 消費者金融

- クレジットカード会社

これら4社は遵守するべき法律が異なり、

貸金業者(信販会社、消費者金融、クレジットカード会社)と銀行に分けられる。

業態別の金利相場について表にまとめた。

| 貸金業者 | 銀行カードローン | |

|---|---|---|

| 金利相場 | 3.0%~18.0% | 1.5%~14.5% |

貸金業者は、前項で解説した「利息制限法」の遵守が必須となっている。

一方で銀行にはそのような法律はないものの、貸金業者の利息制限法も視野に入れながら各行が独自の基準にて金利を定めている。

貸金業者は、利用者の支払う利息が主な収入源だ。

一方の銀行は、その他の銀行業務で安定的な利益を得ていることなども影響し、金利の水準が貸金業者と比べて低めとなっている。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

金利相場はどのくらい?大手カードローン11社の金利を紹介!

より金利相場についての知識を深めるため、大手カードローン11社の情報を詳しく紹介する。

金利や限度額はもちろん、各社の特徴やメリット・デメリットについても表にまとめているので、利用先選びの参考にしてほしい。

なお、対応時間についてはWEB申し込み時のものであり、電話や無人契約機の対応時間とは異なる場合も多い点には注意してほしい。

それぞれ紹介する。

アイフル

アイフルとは、個人向けカードローンや法人サポートプランなどさまざまな融資に関するサービスを提供している消費者金融会社である。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査 | 対応時間 9:00~21:00 所要時間 最短18分 |

| 土日審査対応 | 可 |

| メリット | ・オリコン顧客満足度ランキング1位獲得の安心感 ・最大30日間無利息やキャッシュバック等のキャンペーン |

| デメリット | ・上限金利が高い ・消費者金融のイメージが強い |

テレビCMなどでもおなじみのアイフルは、「愛が一番」をキャッチフレーズに、安心して利用できる手厚いサポート体制が強みだ。

オリコン顧客満足度調査 ノンバンクカードローン部門で1位を獲得している他、会員向けスマホアプリの評価は5段階中4.5と高い評価を集めている。

金利は3.0%~18.0%と、貸金業の相場と完全に一致している。

出典:アイフル株式会社「アイフル」

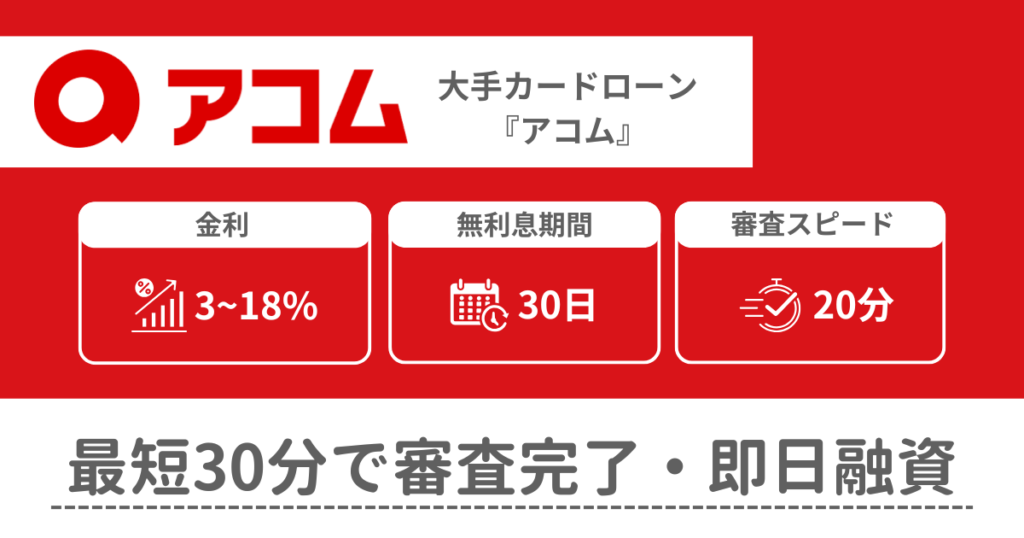

アコム

アコムとは、三菱UFJフィナンシャル・グループ傘下の消費者金融だ。

1936年の創業以降、ローン事業・クレジットカード事業・信用保証事業・海外金融事業を主軸とした金融業を営んでいる。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査 | 対応時間 9:00~21:00 所要時間 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 土日審査対応 | 可 |

| メリット | ・初めての利用で30日間無利息 |

| デメリット | ・上限金利が高い ・消費者金融のイメージが強い |

消費者金融自体に一定の抵抗感を抱いている場合でも、アコムの親会社が三菱UFJフィナンシャル・グループであるという点に安心感を覚える人も多いはずだ。

長年金融業として培ってきたノウハウをいかした迅速かつきめ細やかな対応は、正に「はじめてのアコム」のキャッチフレーズにピッタリだと言える。

金利は3.0%~18.0%と、アイフルと同様に貸金業の相場と完全に一致している。

出典:アコム株式会社「【アコム公式】カードローン・キャッシングなら消費者金融のアコムにご相談ください」

プロミス

プロミスとは、SMBCコンシューマーファイナンスが提供する金融サービスブランドだ。

他消費者金融はアコムやアイフルが社名となっているものの、プロミスは社名ではなくブランド名となっており契約先はSMBCコンシューマーファイナンスとなる。

| 金利 | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円まで |

| 審査 | 対応時間 9:00~21:00 所要時間 最短3分(お申込み時間や審査によりご希望に添えない場合がございます) |

| 土日審査対応 | 可 |

| メリット | ・30日間無利息(メールアドレス登録とWeb明細利用の登録が必要です)やキャッシュバック等のキャンペーン ・審査にかかる最短時間が業界内トップのスピード |

| デメリット | ・上限金利が高い ・消費者金融のイメージが強い |

大手消費者金融の1つとして高い知名度と人気を誇るプロミスは、審査が最短3分(お申込み時間や審査によりご希望に添えない場合がございます)と業界内トップクラスのスピードが自慢だ。

上限金利も、相場より0.2%低いためお得感がある。

下限金利は相場よりも若干高めとなっているものの、はじめての利用で重要視するべきは上限金利であり、少しでも利息負担を抑えながら消費者金融を利用したい人におすすめだ。

出典:SMBCコンシューマーファイナンス株式会社「プロミス」

レイク

レイクとは、SBI新生銀行グループ傘下の新生フィナンシャル株式会社が提供する金融サービスだ。

元々は大阪発の消費者金融であったものの、現在は新生銀行のカードローンという枠組みに該当する。

厳密なカテゴリは銀行系となるものの、サービス内容は消費者金融の頃と大きく変わっていないため、比較するなら消費者金融として考えて問題ないだろう。

| 金利 | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査 | 対応時間 9:00~21:00 所要時間 最短25分 |

| 土日審査対応 | 可 |

| メリット | ・初めての利用で60日間無利息 ・初めての利用でご契約額が50万円以上なら365日間無利息 |

| デメリット | ・上限金利が高い ・消費者金融のイメージが強い |

金利は4.5%~18.0%となっており、下限金利こそ相場よりも若干高めではあるが上限金利は相場と同水準となっている。

60日間無利息や365日無利息など独自サービスが充実している点は、他社との差別化ポイントだ。

出典:新生フィナンシャル株式会社「【レイク公式】カードローン・キャッシングのレイク」

SMBCモビット

SMBCモビットとは、三井住友カード株式会社の提供する金融サービス名だ。

プロミスと同じく、SMBCグループ傘下の金融サービスではあるものの、それぞれ独立した別ブランドとしての立ち位置を確立している。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円まで |

| 審査 | 対応時間 9:00~21:00 所要時間 最短15分 |

| 土日審査対応 | 可 |

| メリット | ・三井住友銀行の信頼性と高い安全性 |

| デメリット | ・上限金利が高い ・消費者金融のイメージが強い |

日本3大メガバンクの1つである三井住友銀行の傘下にある、三井住友カードが運営している消費者金融サービスであるため、初めての人でも安心した気持ちで申込みにのぞめるだろう。

金利は3.0%~18.0%と、アイフル・アコムと同様に貸金業の相場と完全に一致している。

限度額の上限が高いため、ある程度まとまった金額を借りたい人にもおすすめだ。

出典:三井住友カード株式会社「キャッシング、カードローンはSMBCモビット【公式サイト】」

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

楽天銀行スーパーローン

楽天銀行スーパーローンとは、大手インターネットサービス楽天グループ傘下の楽天銀行が提供するカードローン商品だ。

| 金利 | 1.9%~14.5% |

|---|---|

| 限度額 | 10万~800万円 |

| 審査 | 対応時間 非公開 所要時間 非公開 |

| 土日審査対応 | 不可 |

| メリット | ・金利半額、ポイント付与などキャンペーンが多い ・楽天サービスとの併用利用で審査優遇 |

| デメリット | ・即日融資不可 |

楽天グループだからこそできる、審査優遇や独自キャンペーンなど利用者に嬉しいサービスが充実している。

金利は、1.9%~14.5%と銀行系カードローンというカテゴリで比べても申し分ない水準だ。

楽天ポイントや楽天市場など、各種グループサービスを普段から使っているという方であればさらにリーズナブルに利用できるキャンペーンも多く、”お得度”という点では他社と頭一つ抜き出ている印象を受ける。

出典:楽天銀行「楽天銀行スーパーローン商品概要 」

\ 最大2,000円分ポイントプレゼントキャンペーン実施中!/

※契約条件によっては、支払総額が金利の見直し前よりも増える可能性がございます。

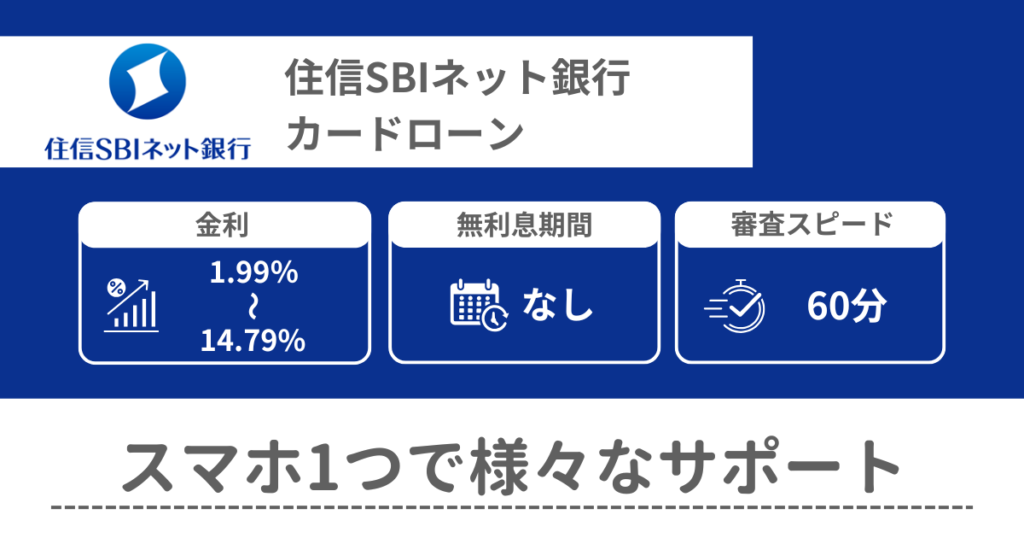

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンとは、住友信託銀行とSBIグループが共同出資し2007年に設立した”住信SBI銀行”が提供するカードローン商品だ。

安定した経営基盤を持った2社がバックについているということで、不安感なく利用できると評価されている。

| 金利 | 1.89%~14.79% |

|---|---|

| 限度額 | 10万~1,000万円 |

| 審査 | 対応時間 非公開 所要時間 非公開 |

| 土日審査対応 | 不可 |

| メリット | ・「SBI証券口座」保有登録で金利優遇あり ・上限、下限ともに検討しやすい金利水準 |

| デメリット | ・即日融資不可 |

「納得の金利と使いやすさ」というキャッチフレーズの元、1.89%~14.79%と検討しやすい金利水準となっている。

加えて「SBI証券口座」保有登録で年0.5%の金利優遇があるなど、系列サービスを利用することでさらにお得に利用できるのは大きな魅力だ。

出典:NEO BANK 住信SBIネット銀行「カードローン」

みずほ銀行カードローン

みずほ銀行カードローンとは、国内3大メガバンクの1つ”みずほ銀行”が提供する個人向けカードローン商品だ。

| 金利 | 2.0%~14.0% |

|---|---|

| 限度額 | 10万~800万円 |

| 審査 | 対応時間 平日 9時00分~18時00分 所要時間 最短24時間 |

| 土日審査対応 | 不可 |

| メリット | ・みずほ銀行での住宅ローン契約で金利優遇あり ・上限金利が低い |

| デメリット | ・即日融資不可 ・各種問い合わせ窓口も平日のみの対応 |

上限金利が14.0%と、業界内でもトップクラスの低水準を誇る。

加えて、みずほ銀行で住宅ローンを契約していると年0.5%の金利優遇が受けられる。

誰もが知ってるメガバンクという絶対的な安心感もあり、不安なく申込へと踏み切れるだろう。

出典:みずほ銀行「カードローンについて」

三菱UFJ銀行バンクイック

三菱UFJ銀行バンクイックとは、三菱UFJ銀行が提供するカードローン商品だ。

他銀行とは違い、特別な系列サービスの利用等なくデフォルトで金利が低い商品として、多くのユーザーから高く評価されている。

| 金利 | 1.4%~14.6% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査 | 対応時間 平日9~21時、土・日・祝日は9~17時 所要時間 最短即日 |

| 土日審査対応 | 可 |

| メリット | ・三菱UFJ銀行の口座がなくても申込可能 ・銀行系ながら土日祝も対応 |

| デメリット | ・数十分程度でのスピード感を持った審査対応は不可 |

借入利率・利用限度は都度見直しがされており、直近では2024年9月16日に改良が行われている。

利用限度額ごとに細かく設定されているため、申込前からある程度自分に適用される金利の見通しが立つのは嬉しいポイントだ。

出典:三菱UFJ銀行「カードローン「バンクイック」」

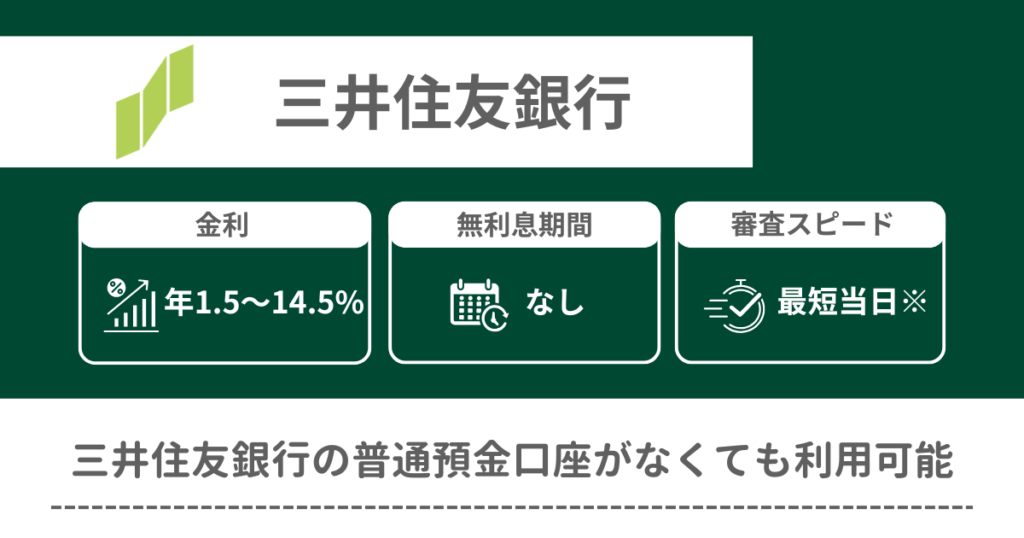

三井住友銀行カードローン

三井住友銀行カードローンとは、三井住友銀行が提供するカードローン商品だ。

三井住友グループといえば、SMBCモビットやプロミスなど同グループ内で複数のカードローン商品を提供していることで知られている。

こちらは、三井住友銀行が直接提供しているサービスとなり、内容も消費者金融よりにはなっておらず、完全な銀行系カードローンだ。

| 金利 | 1.5%~14.5% |

|---|---|

| 限度額 | 10万~800万円 |

| 審査 | 対応時間 非公開 所要時間 最短当日 |

| 土日審査対応 | 可 |

| メリット | ・無人契約機による手続きも可能 ・土日もコールセンター対応可 |

| デメリット | ・数十分程度でのスピード感を持った審査対応は不可 |

銀行系カードローンの多くは、その銀行の普通預金口座を保有していることが利用条件に含まれる。

そのため、口座を持っていない人はまずは口座開設から手続きをしなくてはならず、融資実行までにある程度の期間を要してしまう。

三井住友銀行カードローンは、口座を保有していない人でも申し込みが可能。

金利は、銀行系カードローンの相場1.5%〜14.5%と完全に一致するお手頃な水準となっている。

出典:三井住友銀行「カードローン」

オリックス銀行カードローン

オリックス銀行カードローンとは、「ユニークな金融サービスを提供する銀行としてお客さまのニーズに応えます」をキャッチフレーズに掲げるオリックス銀行が提供するカードローン商品である。

他行の商品と大きく差別化を図った、オリジナリティあふれるサービス内容は必見だ。

| 金利 | 1.7%~14.8% |

|---|---|

| 限度額 | 最高800万円 |

| 審査 | 対応時間 非公開 所要時間 非公開 |

| 土日対応 | 不可 |

| メリット | ・銀行系では珍しい30日間無金利サービスあり ・ガン保障特約を無料で付けられる |

| デメリット | ・即日融資不可 |

まずは、銀行系カードローンには珍しい”30日間無利息”のサービスがある点に注目したい。

肝心の金利も相場と大きな違いはなく、銀行系らしい低金利が魅力だ。

加えて、上乗せ金利なしでガン保障特約付きプラン「Bright」への加入も可能と満足度の高い商品内容となっている。

出典:オリックス銀行「カードローン」

カードローンの利息計算方法と返済シミュレーション

借入金額に対していくらの利息が発生するのかを知ることは、返済計画を立てるうえで欠かせない。

まずは、利息の計算方法について例題を交えながら分かりやすく紹介する。

その上で、返済シミュレーションや返済期間が及ぼす総支払額への影響など、カードローン利用時に知っておくべき内容についてもおさらいしていく。

利息計算の基本式

利息の計算式は、「金利」「借入日数」「借入金額」の3つを使って算出していく。

借入残高×金利(実質年率)÷365日×利用日数=利息

【条件】

- 利用額

- 10万円

- 金利

- 15%

- 利用日数

- 30日

- 式

- 10万円×15%÷365日×180日=1232.87….

例の場合、30日で発生する利息は約1,232円となることがわかる。

計算結果の精度を上げるためには、借入の当日を利用日数に含むかどうかを気にかけてみるとよい。

また、初めての利用で利息が0円になるサービスなどもあるため、併せて確認しながら計算をしてみるのがおすすめだ。

なお、”利用が数か月にわたる場合には、単純に上記の式で計算できない”という点には注意が必要だ。

【条件】

- 利用額

- 10万円

- 金利

- 15%

- 利用日数

- 180日(6か月)

これを単純に先ほどの式に当てはめると、180日間全く返済を進めなかったという計算になってしまう。

実際には返済で借入残高が毎月減っているため、それを加味した計算が必要となるのだ。

返済が1か月を超えてくる場合には、後述する「返済シミュレーター」を活用すると良い。

返済シミュレーションの具体例

返済シミュレーションとは、毎月いくら返済するべきなのか・完済までにかかる時間はどのくらいなのかといった融資と利息に関する様々な情報を試算・逆算するツールのことだ。

具体例を元に、詳しく解説する。

- 金利

- 15.0%

- 毎月の返済

- 1万円

| 返済回数 | 返済金額の内訳(元金・利息) | 残高 |

|---|---|---|

| 1 | 8,750円+1,250円 | 91,250円 |

| 2 | 8,860円+1,140円 | 82,390円 |

| 3 | 8,971円+1,029円 | 73,419円 |

| 4 | 9,083円+917円 | 64,336円 |

| 5 | 9,196円+804円 | 55,140円 |

| 6 | 9,311円+689円 | 45,829円 |

| 7 | 9,428円+572円 | 36,401円 |

| 8 | 9,545円+455円 | 26,856円 |

| 9 | 9,665円+335円 | 17,191円 |

| 10 | 9,786円+214円 | 7,405円 |

| 11 | 7,405円+92円 | 0円 |

総支払額:10万7,497円 利息:7,497円

上記は、金利と毎月の返済額を元に、返済回数と総支払金額を算出したシミュレーションだ。

「自分が毎月いくらなら無理なく返済できそうか」という部分から、完済までにかかる期間を求めている。

もっと早く完済したいと感じれば、毎月の返済額を増やすなど調整すると良い。

- 金利

- 15.0%

- 返済回数

- 6回

| 返済回数 | 返済金額 | 残高 |

|---|---|---|

| 1 | 8,7016円 | 419,234円 |

| 2 | 8,7016円 | 337,458円 |

| 3 | 8,7016円 | 254,660円 |

| 4 | 8,7016円 | 170,827円 |

| 5 | 8,7016円 | 85,946円 |

| 6 | 8,7016円 | 4円 |

| 7 | 4円 | 0円 |

総支払額:52万2,100円 利息:2万2,100円

上記は、金利と返済回数を元に、毎月の返済額と総支払金額を算出したシミュレーションだ。

「だいたい半年くらいで完済したいなぁ」という部分から、毎月の返済額を求めている。

毎月の負担額が大きいと感じれば、期間を半年から1年に変更を検討するのも良いだろう。

このように、返済シミュレーションを使うことで利息・期間などが可視化される。

カードローン会社では、利用者に向けたサービスの一環として返済シミュレーターを提供している。

自分の利用している金額や、利息・毎月の返済額などを入力することで、コンピューターが自動計算を行ってくれるというものだ。

上手に活用して、カードローンの計画的な利用に役立ててほしい。

返済期間による総支払額の違い

利息は借りている日数に対して発生するため、返済期間は総支払額に大きく影響する。

負担を少しでも抑えたい場合には、1日でも早く返済を進めることが大切だ。

具体例を紹介する。

【10万円を年利18.0%で借りた場合の各種比較】

| 返済期間 | 毎月の返済額 | 総利息額 | 総支払額 |

|---|---|---|---|

| 3か月 | 34,338円 | 3,014円 | 10万3,014円 |

| 6か月 | 17,552円 | 5,312円 | 10万5,312円 |

| 1年 | 9,167円 | 10,011円 | 11万11円 |

| 2年 | 4,992円 | 19,808円 | 11万9,808円 |

| 3年 | 3,615円 | 30,130円 | 13万130円 |

このように、返済期間が短いほど利息負担が軽く総支払額も少ないことが分かる。

とはいえ、返済期間を短くするということは、毎月の返済額を増やしたり繰り上げ返済をしたりといった努力が必要となる。

返済に注力し過ぎて、日々の生活が思うようにできなくなってしまっては元も子もない。

毎月の返済負担とうまくバランスを取りながら、計画的に返済を進めていくことが推奨される。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

まずはカードローンの金利と利息の正しい知識を身につけよう

当記事では、カードローンの金利について解説した。

金利と利息について正しい知識を持っておくことは、ローンの計画的な利用と継続的な返済に欠かせない。

| 金利とは | 借入額にかかる利息の割合をパーセンテージで表したもの 単位:% |

|---|---|

| 利息とは | お金を借りた際に払う手数料のこと 単位:円 手間賃、レンタル料だと考えると分かりやすい |

| 金利を決めるポイント | 法律:利息制限法により上限金利が定められている 審査:各社独自の基準にて適用金利を個別に判断 |

| 金利の目安と特徴 | 消費者金融カードローン:3.0%~18.0% ・審査~融資実行にかかる時間が短い ・土日祝日でも審査や問い合わせ対応可 銀行カードローン:1.5%~14.5% ・金利は低いが審査はやや厳しめ ・土日祝日は休業となっているところが多い |

| 利息計算の基本式 | 借入残高×金利÷365日×利用日数 |

| 10万円借りた時の利息 | 金利15.0%の場合 3か月:2,509円 6か月:4,418円 1年:8,304円 2年:16,360円 |

多くのカードローン商品は「金利3.0%~17.5%」のように幅を持たせた書き方をしているが、これは「この幅の中で”限度額に応じた法律上の上限金利”や”審査結果”を考慮し個別に適用金利を決めますよ」という意味である。

そして、この金利幅は業態ごとの相場はあるものの、細かい数字はカードローン会社によって異なっている。

利息負担を少しでも軽減したい場合には、金利の安い会社を選ぶことはもちろん、毎月の返済額を増やす・完済までの期間を短くするといった計画性のある利用がポイントとなる。

カードローンは、繰り返し借入できる点や資金の使い道に制限がないことなど、自由度・利便性が高く、人気の高い金融商品だ。

各社、顧客へのサポート体制も充実しており、お金を借りるのが初めてという人でも安心して利用できる環境が整っていると言える。

日々のちょっとした買い物や急なまとまった出費など、資金繰りに困った時には、カードローンを上手に活用してみるのがおすすめだ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの金利・利息に関するQ&A

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。