- 100万円借りるときに最適な方法が知りたい

- 100万円が借りられるカードローンが知りたい

- 100万円のカードローン審査に通るためのコツを教えてほしい

カードローンで100万円の借入を考えている場合、銀行と消費者金融、どちらを選ぶべきか悩む方も多いだろう。

銀行カードローンは低金利で返済負担を抑えられる一方、審査が厳しく借入までに時間がかかるケースもある。

反対に消費者金融のカードローンは審査が迅速で即日融資も可能だが、金利はやや高めだ。

本記事では、100万円を借りる際におすすめの銀行カードローン・消費者金融カードローンを比較し、審査条件や通過のコツを解説する。

さらに、返済シミュレーションも紹介し、計画的に借りるためのポイントをわかりやすくお伝えする。

この記事を参考に、自分に最適なカードローンを見つけ、スムーズな資金調達に役立ててほしい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

100万円借りるなら、銀行と消費者金融のカードローンどちらが適切?

銀行ローンと消費者金融のカードローンには、それぞれに異なるメリットや特徴がある。

どちらを選ぶべきかは、審査の難易度・融資までのスピード・金利の条件・利便性などを、総合的に判断する必要がある。

以下からは、銀行から融資を受ける方法と消費者金融を利用する方法について、詳しく解説する。

銀行から100万円を借りる

銀行で100万円を借りる方法には「フリーローン」や「銀行カードローン」がある。

フリーローンは資金用途が自由で、住宅ローンや自動車ローンのように使い道が限定されない点が魅力だ。

しかし、銀行のフリーローンは審査が比較的厳しく、借入の承認を得るまでに約1週間ほどかかることが多い。

銀行ローンは一般的に金利が低く、返済総額を抑えるのに適しているが、消費者金融よりも高い信用力が求められる。

申請に必要な書類の準備もあるため、即日融資には向いていない場合がある。

消費者金融カードローンで100万円を借りる

消費者金融のカードローンは、審査がスピーディーで即日融資も可能なことが多く、急にまとまった資金が必要な際には便利な選択肢である。

たとえば、アコム・アイフル・プロミスなどの大手消費者金融では、審査が20分以内で完了するケースもある。平日の日中であれば、当日中に借り入れができる場合もある。

銀行と比べて金利はやや高めだが、無利息期間を活用すれば短期間の返済がしやすくなる。

さらに、土日にも対応しているケースが多いため、平日に銀行で審査を受ける時間がない人でも利用しやすいだろう。

銀行カードローンと消費者金融カードローンの違い

銀行カードローンと消費者金融カードローンの違いは、主に「金利」「審査基準」「融資スピード」にある。

銀行カードローンは金利が低めであるが、審査が厳しく、結果が出るまでに時間がかかるため、時間的に余裕のある人に向いている。

一方で消費者金融は、迅速かつ柔軟な審査体制を取っており、急な資金ニーズに対応しやすい。

金利や審査速度の違いを理解し、返済計画に合わせた適切な選択が求められる。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

100万円借りるのにおすすめの消費者金融カードローン5選

急に100万円が必要になったとき、消費者金融カードローンは手軽に借り入れできる頼もしい選択肢だ。

とくに即日融資が可能な消費者金融では、審査のスピードも速く、時間に制約のある人でも利用しやすい。

ただし、金利が銀行よりも高めに設定されているため、返済計画はしっかりと立てることが重要だ。

ここからは、おすすめの消費者金融カードローン5社についての基本情報と、各社のメリット・デメリットについて解説する。

- アイフル

- アコム

- プロミス

- レイク

- SMBCモビット

アイフル

アイフルは審査スピードが速く、最短30分で結果が出るため、急な借入にも対応しやすい。

また、無利息期間のサービスがあるため、短期間での返済が可能であれば利息を抑えることができる。Webで申し込むことで郵送物を省略でき、プライバシーも保護されやすい。

金利は他社と同程度だが、長期借入時の総返済額が多くなる可能性があるため、返済計画は慎重に立てるべきである。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

| 審査にかかる時間 | 最短18分 |

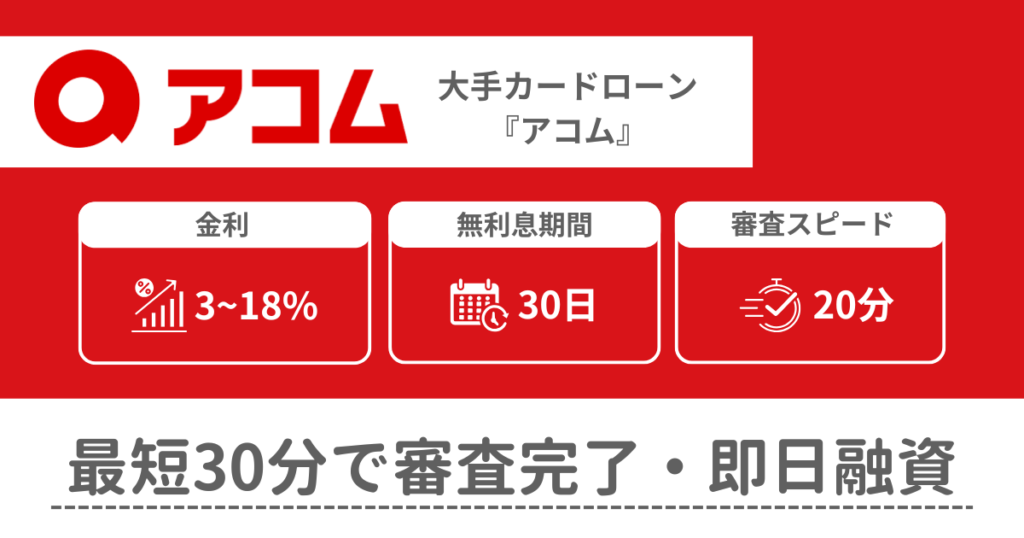

アコム

アコムは24時間365日インターネットからの申し込みが可能であり、忙しい方でも時間を気にせず手続きが行える。

また、全国各地に設置された自動契約機「むじんくん」を利用すれば、最短20分でカード発行が可能であり、即日融資にも対応している。

金利が高めに設定されているので、長期的な借り入れを検討している場合、総返済額が増加する可能性があるので、注意が必要である。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

| 審査にかかる時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

プロミス

プロミスは初回利用者に向けて、契約日の翌日から30日間の無利息期間が適用されるため、短期間での返済を予定している方には大きな利点となる。

審査にかかる時間も最短3分と迅速なので、急な出費や短期的な資金ニーズに応じやすい。

また、プロミスはスマートフォンやパソコンからの申し込み手続きが簡単に行えるので、外出中や自宅でも手軽に申し込みが可能だ。

ただし、プロミスの借入限度額は最大500万円と他社よりやや低いため、高額借入を希望する場合は他のカードローンと比較検討が必要だろう。

金利は4.5%〜17.8%と他のカードローンよりも0.2%低いものの、銀行カードローンと比べると高めなので、しっかりとした返済計画が求められる。

| 金利 | 年4.5%~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| 審査の対応時間 | 9:00~21:00 |

| 審査にかかる時間 | 最短3分 |

レイク

レイクALSAは、初めての利用者に対し、Web申し込み限定で最長60日間の無利息サービスを提供している。

審査は最短15秒で結果が表示され、最短25分で融資が可能なため、急な資金需要にも迅速に対応できる。

全国の提携ATMで24時間365日借入・返済が可能であり、利便性が非常に高い点も特徴だ。

ただし、無利息期間は初回契約者限定であり、無利息期間終了後の金利は年率12.0%〜18.0%が適用される点には注意が必要だ。

また、プロミスと同様に借入限度額が最大500万円のため、より高額な借入を希望する場合は他の金融機関のローンと比較検討する必要があるだろう。

| 金利 | 年4.5%~18.0% ※無利息期間経過後の貸付利率は12.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 8:10~21:50 (毎月第3日曜日のみ8:10~19:00) |

| 審査にかかる時間 | 最短15秒 |

SMBCモビット

SMBCモビットの「WEB完結」申し込みは、職場や家族への電話連絡を原則行わないため、プライバシーを重視する方に適している。

無利息期間は設けられていないが、審査は最短30分で完了し、即日融資も可能なので、急な資金需要にも対応可能だ。

ただし、WEB完結申し込みを利用するには、指定の銀行口座や社会保険証など、特定の条件を満たす必要がある。

これらの条件を満たさない場合は、通常の申し込みと同様に職場への在籍確認が行われる可能性があるので、注意が必要だ。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

| 審査にかかる時間 | 最短15分 |

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

100万円借りるのにおすすめの銀行カードローン6選

銀行カードローンは低金利で利用限度額が高い点が魅力だ。

ただし、前章で紹介した消費者金融カードローンに比べ審査が厳しく、職業や年収などの条件によっては審査に通らない場合もあるので注意が必要だ。

また、消費者金融カードローンよりも審査に時間がかかるため、即日融資は難しい。

ここからは、おすすめの銀行カードローン6選を、各社の基本情報とメリット・デメリットを交えて紹介する。

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

- みずほ銀行カードローン

- 三菱UFJ銀行バンクイック

- 三井住友銀行カードローン

- オリックス銀行カードローン

楽天銀行スーパーローン

楽天銀行スーパーローンは、上限金利が14.5%と低めに設定されており、借入額が大きい場合でも返済負担を軽減できる。

また、楽天銀行の口座を持っていれば365日即時振込が可能で、急ぎの資金調達にも対応可能だ。さらに、楽天会員ランクに応じて審査が優遇される場合があり、楽天ユーザーにとって有利な条件が揃っている点も特徴である。

ただし、審査結果や融資実行までの時間は、申し込み内容や混雑状況により変動するため、即日融資を確約するものではない。

また、楽天銀行の口座を持っていない場合、口座開設が必要となるため、手続きに時間がかかる可能性がある。

| 金利 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~19:30 (土日祝は対応していない) |

| 審査にかかる時間 | 最短当日 |

\ 最大2,000円分ポイントプレゼントキャンペーン実施中!/

※契約条件によっては、支払総額が金利の見直し前よりも増える可能性がございます。

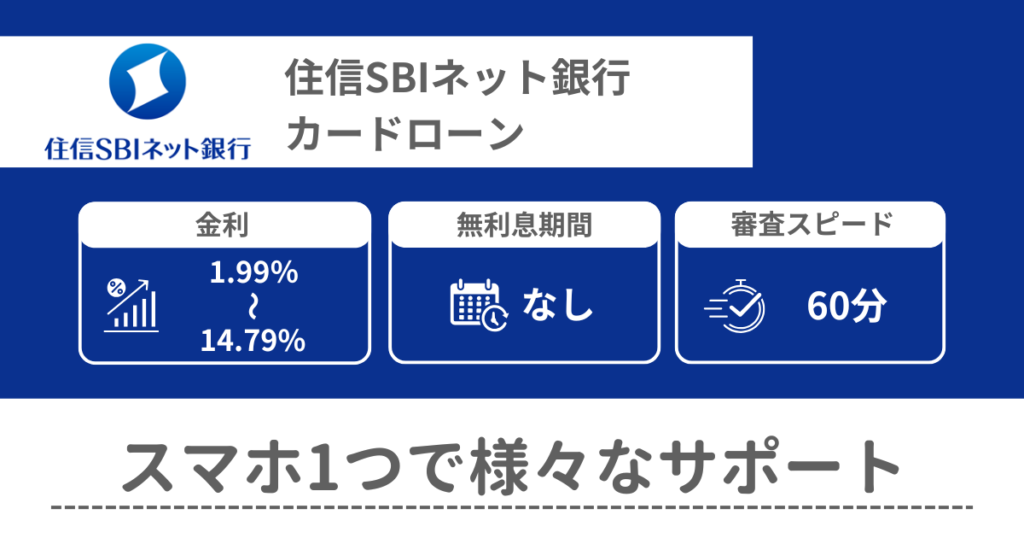

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、最大1,000万円の高額融資が可能で、住宅リフォームや教育費といったまとまった資金が必要な場合に適している。

スマートフォンアプリを利用することで、カードレスでの借入・返済も可能なため、利便性が高いのが特徴だ。

ただし、利用には安定した収入や信用情報が重視されるため、申し込みの際には一定の条件を満たしていることが求められる。

また、口座開設も必須で、契約完了までに手間と時間がかかる点にも注意したい。

| 金利 | 年1.89%~14.79% |

|---|---|

| 限度額 | 最大1,000万円 |

| 審査の対応時間 | 9:00~18:00 (土日祝は対応していない) |

| 審査にかかる時間 | 2週間程度 |

みずほ銀行カードローン

みずほ銀行カードローンは、メガバンクの信頼性と低金利が魅力のサービスだ。

金利は年2.0%〜14.0%と設定されており、とくに高額の借入時には低金利が適用され、返済負担を軽減できる。

既にみずほ銀行の口座をお持ちの方は、手続きがスムーズに進むため、選択肢の1つとして検討する価値があるだろう。

審査時間は最短即日で、急ぎの資金調達にも対応可能だが、即日融資を約束するものではない。

急ぎの融資を希望する場合は、余裕を持って手続きを進めるとよいだろう。

| 金利 | 年2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~17:00 (土日祝は対応していない) |

| 審査にかかる時間 | 最短当日 |

三菱UFJ銀行バンクイック

三菱UFJ銀行の「バンクイック」は、全国のコンビニATMや提携銀行ATMで手数料無料で利用できるため、借入・返済が非常にスムーズだ。

Webやモバイルアプリからの申し込みにも対応しており、時間や場所に関係なく手続きを進められる。

三菱UFJ銀行の口座を持っていなくても申し込みが可能であり、他行の口座からの引き落としによる返済も可能だ。

さらに、バンクイックは専用のローンカードを発行しており、これを利用することで全国のATMから借入・返済が可能である。

ただし、カードの発行には時間がかかる場合があるため、急ぎの借入を希望する場合は注意が必要である。

| 金利 | 年1.4%~14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 (土日祝9:00~17:00) |

| 審査にかかる時間 | 最短当日 |

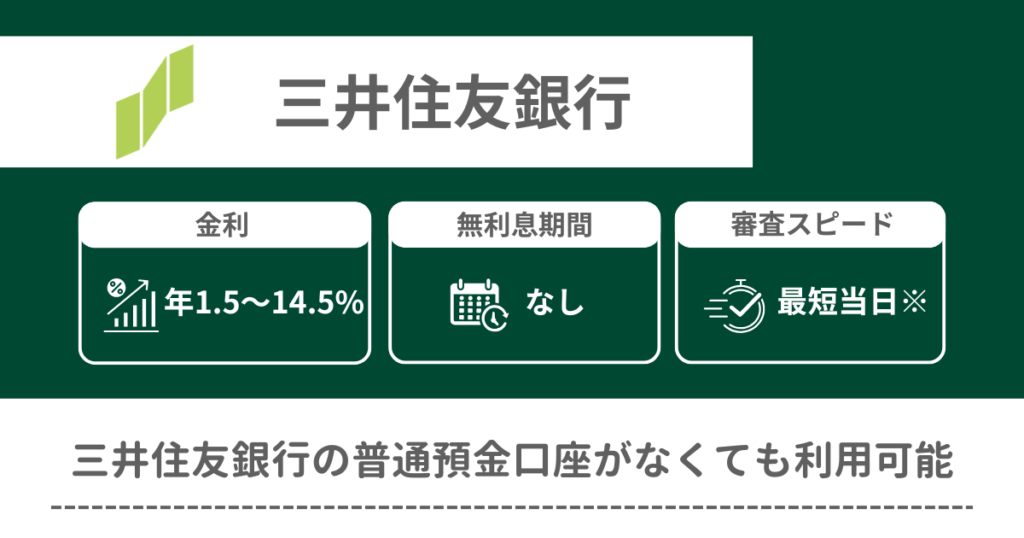

三井住友銀行カードローン

三井住友銀行カードローンは、全国の提携ATMで手数料無料で利用できるため、日常的な借入や返済がスムーズに行える点が大きなメリットである。

申し込みは自宅やスマートフォンから24時間対応しており、忙しい方でも時間に縛られず手続きを進められるのも利便性が高い。

審査は最短で翌営業日には完了するため、迅速な対応が必要なシーンでも有用だが、即日融資には対応していないので、とくに急ぎの場合は注意が必要である。

また、審査は土日祝には行われないため、週末や祝日をまたぐ際には、余裕を持って申請することが望ましいだろう。

三井住友銀行の口座を持っていなくても申し込みが可能なので、他行の口座利用者でも気軽に検討できる点が魅力といえる。

| 金利 | 年12.0%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~20:00 (土日祝は対応していない) |

| 審査にかかる時間 | 最短当日 |

オリックス銀行カードローン

オリックス銀行カードローンは、すべての手続きがオンラインで完結する利便性が特徴だ。

来店不要で、申し込みから契約までスムーズに進められるため、忙しい方にはとくに適している。

さらに、がん保障特約付きプラン「Bright」を提供しており、がんと診断された場合や死亡・高度障害時に借入残高が0円になる保障が受けられる。

ただし、ネット専業銀行であるため、対面での相談ができない点には注意が必要だ。また、審査対応が平日のみで、土日祝日に急ぎの融資を希望する場合には他の選択肢を検討する必要があるだろう。

| 金利 | 年12.0%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~18:00 (土日祝は対応していない) |

| 審査にかかる時間 | 最短60分 |

100万円のカードローン審査に通るための条件・ポイント

100万円のカードローンを利用するためには、各金融機関が定める審査基準を満たす必要がある。

ここからは、審査を通過するために押さえるべき具体的な条件とポイントについて詳しく解説する。

100万円を借りるためのカードローン審査の条件

100万円を借りるためには、カードローンの審査で特定の条件を満たす必要がある。

とくに重要視されるのは、以下の3つのポイントだ。

- 安定した収入

- 信用情報の良好さ

- 年収と借入比率

それぞれのポイントについて、順番に解説していく。

安定した収入

カードローン審査において、安定した収入があることは必須条件の一つだ。

カードローン会社は、申込者が毎月の返済を滞りなく行えるかを重視するため、正社員のような固定収入のある立場が有利に働く。

パートタイムやアルバイトでも申し込みは可能だが、収入が不安定であると審査で不利になることが多い。

フリーランスや自営業者は、収入が一定しないことが懸念されるため、過去数年間の収入証明書類を提出することで収入の安定性を示す必要がある。

信用情報の良好さ

信用情報は、審査を通過する上で非常に重要な要素である。

クレジットヒストリーが良好であること、すなわち過去にクレジットカードやローンでの返済遅延や金融事故(債務整理、自己破産など)がないことが重視される。

信用情報機関によって記録されるこれらの情報は、申込者の信用度を示す指標とされ、審査担当者はこの情報を基に返済能力や信用度を判断する。

過去に延滞があった場合でも、一定期間経過すれば記録が削除されるが、その期間は金融機関により異なるため注意が必要だ。

年収と借入比率

消費者金融のカードローンでは「総量規制」が適用されており、年収の3分の1を超える借入が制限されている。

これは、借りすぎによる返済負担を防ぐための法律であり、年収300万円の人が消費者金融で借りられる限度額は100万円までとなる。

銀行カードローンは総量規制の対象外だが、各金融機関が設定する独自の審査基準により、収入に対する借入比率が厳しく審査されることが多い。

そのため、年収が高いほど審査に通りやすく、低収入の方が高額な借入を希望する場合、審査で不利になる可能性が高い。

審査通過に通るためのコツ

審査に通るためには、準備と対策が重要である。

以下は、審査を通過するための具体的なコツであり、注意すべきポイントである。

- 収入証明書類の準備

- 信用情報の確認

- 借入希望額の見直し

- 複数の申し込みを避ける

順番に解説しよう。

収入証明書類の準備

収入を証明する書類を用意しておくことは、審査通過のために有効な対策の1つだ。

とくに自営業者やフリーランスの場合、安定した収入を示すために直近の確定申告書や納税証明書を提出することが望ましい。

会社員の場合は、源泉徴収票や給与明細書が基本的な収入証明書類となる。

収入を明確に示すことで、金融機関からの信用度が増し、審査が通りやすくなる可能性が高まる。

信用情報の確認

自分の信用情報を事前に確認しておくことも、審査対策として重要である。

信用情報機関で自分のクレジットヒストリーを確認し、延滞や未払いがないかチェックすることで、問題があれば事前に対処できる。

万が一、誤った情報が記録されていた場合は、信用情報機関に調査・修正を依頼することが可能である。

たとえば、全国信用情報センター連合会(全情連)では、開示された情報に疑問があれば調査依頼ができ、必要に応じて修正対応を受けることができる。

借入希望額の見直し

カードローンの借入希望額を無理なく返済可能な範囲に設定することも、審査に通りやすくなるためのポイントである。

高額な借入希望は返済能力に対する不安を招くため、審査が厳しくなる傾向がある。

必要な資金だけを借りることで、金融機関からの信頼を得やすくなり、審査の通過率が上がる。

また、余裕のある返済計画を立てることで、長期的に見ても返済負担が軽減される。

複数の申し込みを避ける

短期間に複数の金融機関に申し込みを行うと、信用情報に「多重申し込み」として記録され、審査で不利になる場合がある。

多重申し込みは、返済に困窮していると見なされる可能性があるため、1社ずつ慎重に申し込むことが推奨される。

とくに、1か月以内に複数のローンに申し込むと、信用情報に悪影響を与えるリスクがあるため、審査を通過したい場合は1社ずつの対応を心掛けるべきである。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンで100万円を『即日』借りることは可能?

100万円を即日で借りるには、即日融資に対応している消費者金融カードローンを利用するのが最も現実的な方法である。

消費者金融の多くは、インターネットからの申し込みでスピーディーな審査と即日振込を可能としており、急な資金調達が必要な場合にも対応しやすい。

以下では、即日融資を受けるための選択肢や手続きのコツ、注意点について解説する。

消費者金融カードローンなら即日融資が受けやすい理由

消費者金融カードローンは、即日融資を提供するケースが多く、急いで資金を調達したいときに有力な選択肢となる。

たとえば、プロミス・アイフル・アコムといった大手消費者金融は、オンライン申し込みから最短20分で審査が完了することもあり、即日での融資も可能である。また、24時間対応の無人契約機を備えている場合も多いため、カードの発行も迅速に行える。

一方で、銀行カードローンでは、審査時間が消費者金融に比べて長いため、即日での対応は難しいことが多い。

即日融資を受けるためのポイントと準備

即日で融資を受けるためには、事前の準備が大切だ。

まずは、申し込みには本人確認書類が必要だ。場合によっては収入証明書も求められるため、あらかじめ用意しておくと手続きがスムーズに進む。

本人確認書類は運転免許証やマイナンバーカードなど、写真付きのものが望ましい。

また、インターネットから申し込む際は、平日や早い時間帯に手続きを開始することで、その日のうちに審査結果が出る可能性が高まる。

即日融資を受ける際の手続き上の注意点

即日融資を希望する場合、いくつかの注意点がある。

まず、複数のカードローンに同時に申し込むことは避けるべきである。複数の申し込みは信用情報に悪影響を及ぼし、審査に不利になる可能性があるため、1社ずつ慎重に手続きを進めるのが望ましい。

また、急いでいる場合でも申請内容に誤りがないように注意が必要だ。不備があると審査に時間がかかり、即日融資が難しくなる。

加えて、夜間や土日の申し込みでは即日対応が難しいケースも多いため、事前に審査対応時間を確認しておくと安心だ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンで100万円借りたときの返済計画

100万円のカードローンを利用する際には、月々の返済額や返済総額、総利息を明確に理解した上で計画を立てることが重要である。

とくに、返済期間や金利によって負担が大きく変わるため、具体的なシミュレーションを行うことで、無理のない返済プランを検討する必要がある。

以下からは、100万円を借りた場合の返済シミュレーション結果と、返済における注意点を詳しく解説する。

返済シミュレーション:毎月の返済額、総返済額、総利息について

100万円のカードローンを借りる際、返済プランを具体的にイメージするためにシミュレーションを行う。

たとえば、消費者金融カードローンで一般的な年利18%で100万円を借り、3年(36か月)で返済する場合のシミュレーション結果は以下のとおりである。

- 毎月の返済額

- 約36,152円

- 返済総額

- 約1,301,486円

- 総利息

- 約301,486円

このように、毎月の返済額は一定であるが、利息分が上乗せされるため、返済総額は借入額の100万円に比べて約30万円増加する。

返済期間が短いほど総利息は減るが、毎月の返済額は高くなるため、自分の収支に合わせて計画を立てることが重要である。

返済時のポイントと注意点

返済をスムーズに行うための注意点として、いくつかのポイントがある。

まず、毎月の返済に遅れが生じないよう、余裕のある返済計画を立てることが大切だ。

返済が滞ると遅延損害金が発生し、信用情報にも影響が及ぶ可能性があるため、事前に返済可能額を把握しておく必要がある。

また、ボーナス月などにまとまった返済が可能であれば、繰り上げ返済を利用することも有効だ。繰り上げ返済を行うことで、利息の軽減が図れ、総返済額を抑えられる。

さらに、返済期間中に金利の変更がないかも確認する必要がある。金利の変動がある場合、返済額や総利息が変わるため、契約内容をしっかりと把握しておくとよい。

計画的な返済と、金融機関のサービスをうまく活用することで、100万円を借入しても無理なく完済できるだろう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンで100万円借りるには事前にしっかり返済シミュレーションをしよう

100万円の借入を検討している方には、手軽に利用できるカードローンがおすすめだ。

カードローンには「銀行カードローン」と「消費者金融カードローン」の2種類があり、それぞれに異なる特徴がある。銀行カードローンは低金利で総返済額を抑えられる反面、審査が厳しく、即日融資には対応しづらい。

消費者金融カードローンは審査が迅速なため、即日融資を希望する場合には向いているが、金利はやや高めに設定されているため注意が必要だ。

また、審査通過率を高めるには事前に必要書類を準備し、借入額を最小限に設定するなどの工夫が有効である。

銀行カードローンと消費者金融カードローン、それぞれのメリット・デメリットを理解し、ニーズに合ったプランを選ぶことが大切だ。

この記事が、100万円の資金調達に向けた最適な選択の参考となれば幸いである。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローン、100万円に関するQ&A

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。