- おすすめの消費者金融が知りたい

- 消費者金融で借入すると終わりって言われるのはなぜか知りたい

- 消費者金融を選ぶときのポイントが知りたい

「今すぐにお金が必要だ!」と感じたとき、どの金融機関を選ぶべきか迷う人も多いのではないだろうか。

急な資金が必要なとき、利便性が高く信頼できる消費者金融を見つけることは重要だ。

そこで本記事では、信頼できる7社を徹底比較し、各消費者金融の金利や審査基準、特徴やメリットを詳しく解説する。

初めてカードローンを利用する人に向けて、カードローンの基礎知識やメリット・デメリット、選び方のポイントも併せて紹介する。

この記事が、自分に合ったカードローンを見つけ、計画的で無理のない借り入れを実現する手助けとなれば幸いだ。

※本ランキングは当社が実施したユーザーアンケートをもとに作成しております

おすすめの消費者金融7選

ここからは、資金調達を検討する際におすすめの消費者金融を7つ紹介する。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- ORIX MONEY (オリックスマネー)

- ベルーナノーティス

それぞれの特徴を、順に解説していく。

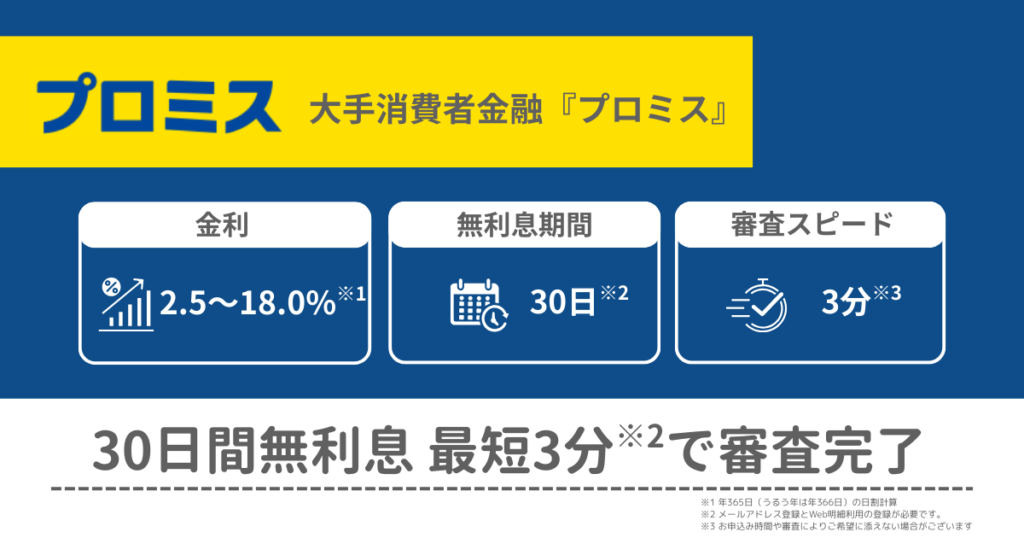

プロミス

プロミスは、SMBCコンシューマーファイナンスが提供するカードローンで、融資までの時間が最短3分と非常に迅速である。

初回利用者には30日間の無利息サービスがあり、短期的な借り入れに適している。

借り入れや返済は、インターネットやスマートフォンアプリ・銀行ATM・コンビニATMなど多様な手段が揃っており、利便性も高い。

また、全国の提携ATMでの利用が可能で、利用者から高く評価されている。

| 金利 | 年2.5%~18.0%※ |

|---|---|

| 無利息期間 | 30日間 |

| 融資時間 | 最短3分 |

| 申込先 |

- 年365日(うるう年は年366日)の日割計算

アイフル

アイフルは、Web完結型の申し込みに対応しており、家族や職場に知られずに手続きが進められる点が特徴だ。

初回契約者には最大30日間の無利息サービスが適用され、短期的な資金ニーズにも柔軟に対応できる。

スマートフォンアプリを活用すれば、借入・返済・残高確認などが手軽に行え、利便性の高さが利用者から評価されている。

さらに、全国に設置された無人契約機「てまいらず」によって対面が不要となり、プライバシーを重視する利用者から特に支持されている。

| 金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短18分 |

SMBCモビット

SMBCモビットは、三井住友銀行グループに属し、高い信頼性を持つ消費者金融である。

最短即日融資に対応しており、急な資金が必要な際にも迅速な対応が可能だ。借入・返済は、提携ATMやインターネットバンキングを通じて利用でき、利便性も高い。

手続きのシンプルさや、家族や職場に知られずに利用できる点が多くの利用者から支持されている。

ただし、無利息期間サービスは提供されていないため、短期の少額借入には他の消費者金融も検討するとよいだろう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | なし |

| 融資時間 | 最短15分 |

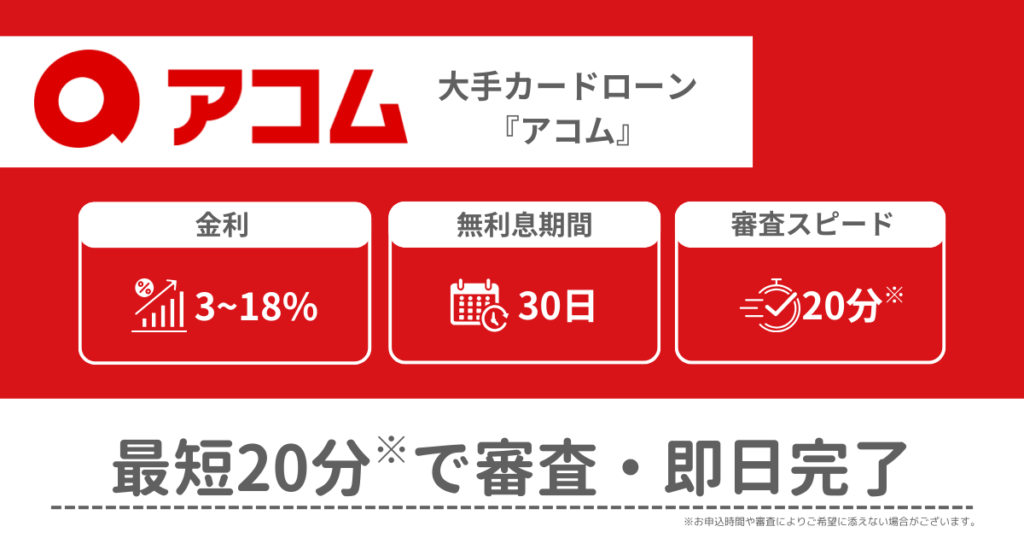

アコム

アコムは三菱UFJフィナンシャル・グループの一員であり、長年にわたり個人向け融資を提供してきた実績を持つ。

初回利用者には30日間の無利息サービスが提供されており、短期的な資金需要に対応しやすい。

申し込みから融資までは、インターネットやスマートフォンアプリで完結でき、最短20分での融資も可能だ。

借り入れや返済は、全国の提携ATMやインターネットバンキングを通じて手軽に行えるため、利便性の高さが利用者から評価されている。

ただし、金利は高めに設定されているため、借り入れ前にしっかりと返済計画を立てよう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 申込先 |

レイク

レイクは新生フィナンシャルが提供する消費者金融で、初回利用者向けに最大365日間の無利息サービスを提供している。

この無利息期間は他社と比べても長く、短期的に資金が必要なときに非常に便利だ。また、最短15秒で融資が可能で、急な資金ニーズにも迅速に対応できるのは大きな魅力である。

借り入れや返済はインターネットバンキングやスマートフォンアプリ、全国の提携ATMを利用して手軽に行えるため、利便性も高い。

利用者からは、長期間の無利息サービスやスピーディな融資対応が高く評価されている。

| 金利 | 年4.5%~18.0% ※無利息期間経過後の貸付利率は12.0%〜18.0% |

|---|---|

| 無利息期間 | 最大365日間 |

| 融資時間 | 最短25分 |

| 申込先 |

ORIX MONEY(オリックスマネー)

ORIX MONEYは、オリックス・クレジットが提供するカードローンで、年利3.5%から17.8%の低金利設定が特徴である。

借入・返済は、全国の提携ATMやインターネットバンキングを通じて行うことができ、利便性も問題ない。

また、Web申し込みを利用することで、最短即日融資にも対応しており、急な資金需要にも迅速に対応できる。

毎月2〜3万円の収入があれば雇用形態に関係なく融資を受けられる点が評価されている一方で、無利息期間のサービスは提供されていない。

そのため、短期的な少額融資には他の消費者金融も検討すると良いだろう。

| 金利 | 年1.5%~17.8% |

|---|---|

| 無利息期間 | なし |

| 融資時間 | 最短即日 |

ベルーナノーティス

ベルーナノーティスは、通販大手ベルーナが提供するカードローンで、60歳から80歳までの幅広い年齢層を対象にした融資を行っている。

高齢者にも利用しやすいように、専用オペレーターサポートや、配偶者貸付制度などを導入している点が特徴だ。

また、初回借り入れ時や完済後3か月以上経過した再借入時には、14日間の無利息サービスが利用できる。

借り入れや返済は全国の提携ATMやインターネットバンキングから行うことができ、手続きも簡単だ。

Web申し込みなら最短即日融資にも対応しているため、急な資金ニーズにも迅速に応えられる。

カードローンの年齢制限である80歳まで利用できるため、高齢者層を中心に厚い支持を得ている。

| 金利 | 年4.5%~18.0% |

|---|---|

| 無利息期間 | 14日間 |

| 融資時間 | 最短即日 |

一度でも借りると終わり?消費者金融のメリット・デメリット

消費者金融のカードローンは、金融機関が提供する個人向け融資サービスであり、設定された限度額内で、必要なときに何度でも借り入れができる。

一方「キャッシング」とは、クレジットカードに付帯する機能の1つで、キャッシング枠内で現金を借りる方法だ。

消費者金融と聞くと「一度でも借りたら終わりなのでは?」と不安を感じる方は多いかもしれないが、計画的に利用すれば危険なことはない。

ただし、消費者金融のカードローンには注意すべきデメリットも存在する。

ここからは、消費者金融カードローンのメリット・デメリットを詳しく見ていこう。

消費者金融カードローンのメリット

消費者金融カードローンの主なメリットは以下の3つだ。

- ニーズに合わせた借り入れと返済が可能

- 資金使途が問われない

- 無担保・無保証人で借り入れ可能

上記のメリットを順番に解説する。

メリット①:ニーズに合わせた借り入れと返済が可能

消費者金融カードローンの最大の魅力は、必要なときに自由に資金を引き出せる点にある。

設定された限度額内であれば何度でも借り入れができるため、急な医療費や冠婚葬祭など、予期せぬ出費にもすぐに対応可能だ。

毎月の定額返済に加えて、繰り上げ返済や一括返済も選べるため、自分の状況に合わせて柔軟に返済計画を立てられるのも大きなメリットである。

メリット②:資金使途が問われない

消費者金融カードローンは、借り入れした資金の使途に制限がないため、生活費の補填や学費など、さまざまな用途に活用できる。

一時的な家計の出費を補うのには便利だが、事業資金には使えないことや不動産購入といった高額な用途には向かない場合も多いため、用途に応じた慎重な利用が求められる。

メリット③:無担保・無保証人で借り入れ可能

消費者金融カードローンの大きな特徴は、担保や保証人が不要で、資産がない人や保証人を用意できない人でも手軽に申し込める点にある。

さらに、申し込みから借り入れまでの手続きがシンプルで、必要書類も本人確認書類や収入証明書のみで済む場合が多い。

多くの手続きがインターネット上で完結するため、忙しい人でもスムーズに利用できるのもうれしいポイントだ。

消費者金融カードローンのデメリット

ここまで消費者金融カードローンのメリットを見てきたが、当然ながらデメリットも存在する。

利用にあたっては、以下の3つのポイントに注意したい。

- 安定した収入がないと借り入れできない

- 借入過多に陥るリスクがある

- 会社や家族に知られる恐れがある

それぞれのポイントを詳しく解説していく。

デメリット①:安定した収入がないと借り入れできない

消費者金融のカードローンは、基本的に安定した収入がある人でないと利用できない。

これは、消費者金融から借り入れを行うと、毎月元金と利息を返済していく必要があるためだ。

パートやアルバイトであっても、安定した収入があれば申し込みは可能だが、無職の人は申し込みができない場合が多い。

デメリット②:借入過多に陥るリスクがある

計画を立てずにカードローンを利用すると、利息が膨らみ、返済が難しくなる可能性が高い。

また、借り入れを繰り返して残高が増えると、最終的に「多重債務」に陥る恐れがあるため注意が必要だ。

借り入れを行う際は、資金が必要な理由や目的を明確にし、無理のない返済計画を立てることが重要である。

また、他の返済に充てるための新たな借り入れは避けるべきだ。

デメリット③:会社や家族に知られる恐れがある

消費者金融からの郵送物や在籍確認、返済の遅延による連絡によって、職場や家族に借り入れが知られる可能性がある。

ただし、郵送物なし・カードレスで利用できる消費者金融なら、借り入れを知られたくない人でも安心して利用しやすい。

また、職場や自宅への電話連絡を原則として行わない消費者金融もあるため、事前に確認しておくと安心だ。

ただし、返済が遅延すると職場や自宅に連絡が入る可能性があるため、注意が必要である。

消費者金融を選ぶときに見るべきおすすめポイント

消費者金融を選ぶ際には、以下の4つのポイントを重視すると良いだろう。

- 金利の低さ

- 即日融資の可否

- 審査基準(借りやすさ・借入条件)

- バレずに借りられるか(在籍確認の方法)

金利の低さ

金利は借り入れの総返済額に直接影響する。

一般的に、銀行カードローンは消費者金融カードローンよりも低金利であることが多いが、審査は厳しい傾向がある。

一方、消費者金融カードローンでも金利に差があるため、各社の金利を比較することが重要だ。

即日融資の可否

急な資金ニーズに対応するには、即日融資が可能かどうかが重要である。

多くの消費者金融カードローンが即日融資に対応しているが、審査時間や手続きのスピードは各社で異なる。

たとえば、SMBCモビットは最短15分で融資可能で、急な出費にも対応可能だ。

ただし、即日融資を希望する場合は、必要書類を事前に揃え、早めの時間帯に申し込むのが望ましい。

審査基準

消費者金融の審査基準は各社で異なり、属性や信用情報などが考慮される。

一般的に、大手消費者金融は、安定した収入があればパートやアルバイトでも申し込みが可能だ。

ただし、他社からの借り入れ状況や信用情報によっては審査に影響を及ぼす可能性があるため、自身の状況を把握した上で申し込むことが大切である。

バレずに借りられるか

職場や家族に借入れを知られたくない場合、在籍確認の方法や郵送物の有無を確認することが大切である。

多くの消費者金融カードローンでは、最近では電話での在籍確認を行わず、書類で済ませるケースも増えている。

また、自宅に郵送物が届かないよう配慮している消費者金融カードローンもあるため、プライバシーを重視する方はその点も確認しておくと良い。

おすすめの消費者金融を比較して自分に合った借り入れ先を見極めよう

消費者金融カードローンとは、消費者金融が提供する個人向けの融資サービスであり、利用限度額内であれば必要なときに資金を借り入れられる。

始めて利用する場合は不安もあるかもしれないが、計画的に利用すればリスクを抑えて活用できるので問題はない。

ただし、金利が高めに設定されており、返済計画が重要であることなど、注意すべきデメリットはもちろん存在する。

利用目的やライフスタイルに合った消費者金融を選ぶためには、金利・即日融資の可否・審査基準などのポイントをしっかりと確認することが大切だ。

自分に合った方法で計画的にカードローンを利用し、無理のない返済を心がけることで、安心して消費者金融カードローンを活用できるだろう。

借り入れを検討中の方は、信頼できる消費者金融の中から適切なサービスを見つけ、賢く利用してみてほしい。

消費者金融に関するQ&A

-300x158.png)