- 借り換えにおすすめのカードローンが知りたい

- 借り換えのカードローンを選ぶときのポイントが知りたい

- 自分は借り換えしたほうがいいのかどうか知りたい

複数の金融機関で借入をしていて、「金利が高くて毎月の返済が苦しい」「返済日の管理が難しく滞納しそうで怖い」と悩んでいる人がいるのではないだろうか。

そのような人におすすめなのが、カードローンを利用した借り換えだ。借入をまとめることで金利が低くなったり、返済日が1日にまとまったりするなどのメリットがある。

本記事では、借り換えにおすすめの銀行カードローンや消費者金融カードローンを紹介する。

借り換えのカードローンを選ぶときのポイントも解説しているので、ぜひ参考にしていただきたい。

借り換えにおすすめ!低金利銀行カードローン11選

借り換えにおすすめの低金利の銀行カードローンは以下の通りだ。

- 楽天銀行スーパーローン

- 東京スター銀行

- 住信SBIネット銀行

- 三井住友銀行カードローン

- みずほ銀行カードローン

- イオン銀行カードローン

- セブン銀行カードローン

- auじぶん銀行カードローン

- paypay銀行カードローン

- りそな銀行カードローン

- 三菱UFJ銀行カードローン

それぞれのカードローンの特徴やおすすめポイントを説明する。自社で実施したアンケートから利用者の口コミも抜粋しているので、ぜひ確認して検討材料にしていただきたい。

楽天銀行スーパーローン

| 楽天銀行スーパーローン | |

|---|---|

| 金利(実質年率) | 1.9%~14.5% |

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 800万円まで |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | 初めての借入翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 日本国内に居住し、満年齢20歳以上62歳以下で安定した収入のある方、もしくは専業主婦 |

楽天銀行スーパーローンは、銀行カードローンでも低金利のサービスだ。

借入限度額に応じて1.9%〜14.5%の範囲で金利が設定されるが、キャンペーン時期には半分になる。つまり、0.95%〜7.25%でカードローンを利用できるわけだ。

年10.0%以上の金利でカードローンを利用している人が多いはずなので、キャンペーン期間なら最高でも7.25%に収まる楽天銀行スーパーローンは借り換えに適している。

また、審査スピードにも定評があり、平日に申し込むと最短当日に融資を受けられる。

借り換えにおすすめの楽天銀行スーパーローン利用者の口コミは以下の通りだ。

20代男性

20代男性良い点としては、融資のスピードが早い事。 また、借入・返済額の管理がしやすい。

30代男性楽天経済圏を利用しているためポイントの獲得が多いため良いと思います

20代男性良い点は他に比べてとても金利が安い。悪い点は特に思いつきません。

\ 最大2,000円分ポイントプレゼントキャンペーン実施中!/

※契約条件によっては、支払総額が金利の見直し前よりも増える可能性がございます。

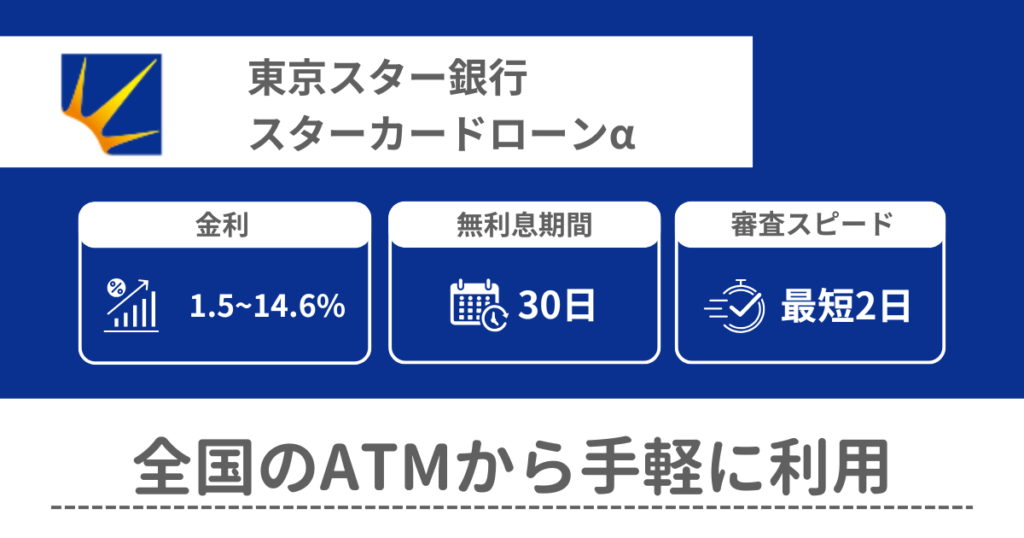

東京スター銀行「スターカードローンα」

| 東京スター銀行「スターカードローンα」 | |

|---|---|

| 金利(実質年率) | 1.5%~14.6% |

| 審査時間 | 最短2日 |

| 貸付限度額 | 10万円~1,000万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | 契約日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申し込み時の年齢が満20歳以上69歳以下の人 |

東京スター銀行の「スターカードローンα」は、低金利で借り換えにおすすめのカードローンだ。

貸付限度額が1,000万円と大きいので、借入総額が大きい人の借り換えにも利用できる。

そして、最低金利が1.5%と低いので、限度額が大きめに設定されて低金利が適用されれば大幅に利息を軽減可能だ。

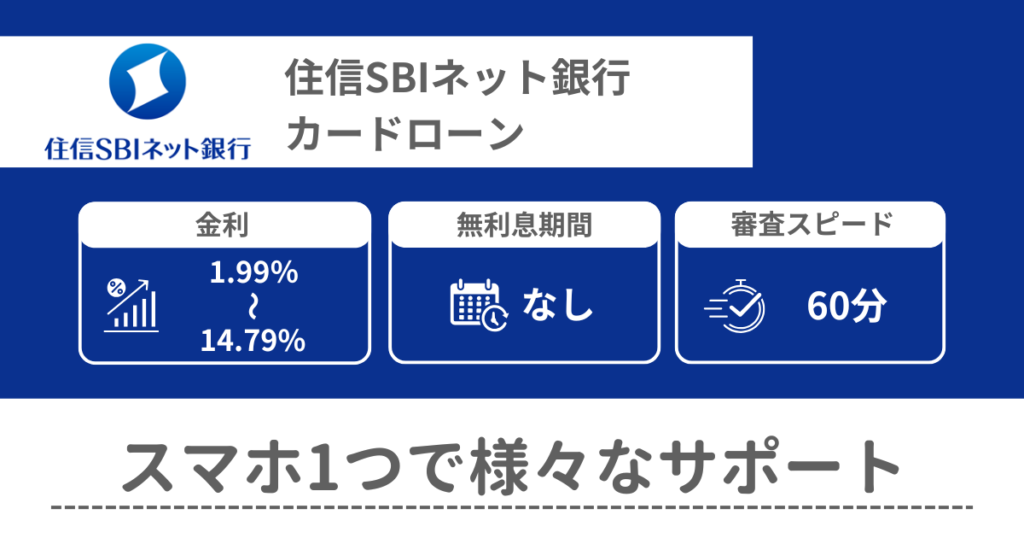

住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローン | |

|---|---|

| 金利(実質年率) | 2.49%~14.79% |

| 審査時間 | 数日 |

| 貸付限度額 | 10万円~1,000万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下で、安定継続した収入のある方。住信SBIネット銀行の普通預金口座を保有していること。 |

住信SBIネット銀行カードローンは、住信SBIネット銀行で住宅ローンを組んでいる人の借り換えにおすすめのサービスだ。

なぜなら、住信SBIネット銀行に住宅ローン残高があれば、年0.5%の金利優遇を受けられるためだ。金利優遇によって、金利は年1.99%〜14.9%に引き下げられる。

また、ネット銀行が提供するカードローンなので手続きがすべてオンラインで完結する。

来店不要で手軽に利用できるため、仕事や家事で忙しくてもスマホやパソコンで申し込み・借入が可能だ。

そんな住信SBIネット銀行の口コミは以下の通りである。

30代女性

30代女性金利が低いのが助かります。また信頼感があるので、安心しています。

30代男性金利が一桁台ですし、私の場合は借入限度額が210万もあったので、使い勝手が良かったです。

50代男性他と比較して、金利が低かった。給与振込口座からSBIへの振込手数料が無料

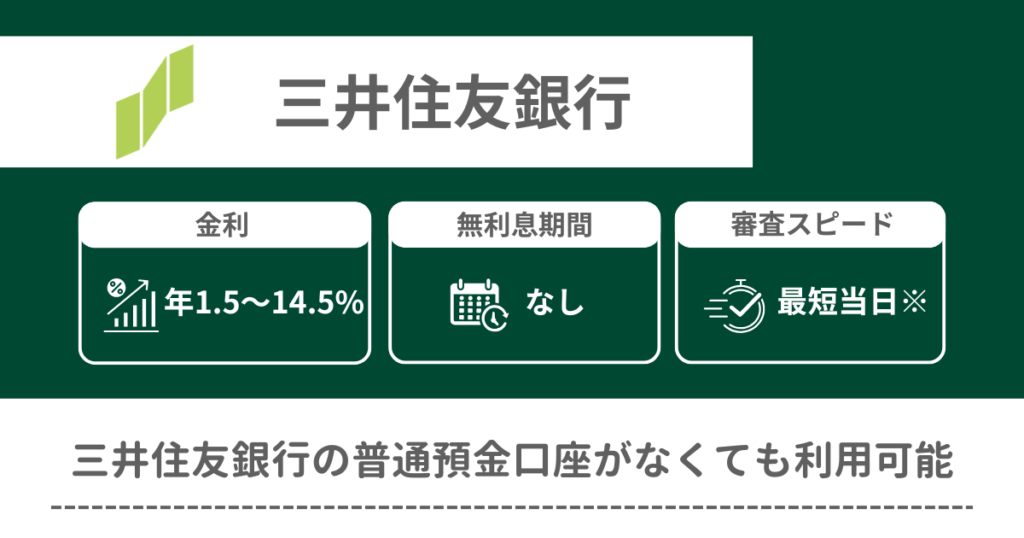

三井住友銀行カードローン

| 三井住友銀行カードローン | |

|---|---|

| 金利(実質年率) | 1.5%~14.5% |

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上69歳以下で、安定した収入のある方 |

三井住友銀行カードローンは、三井住友銀行で借入がある人の借り換えにおすすめのカードローンだ。

住宅ローン・マイカーローン・教育ローン・フリーローン(リフォーム)のいずれかを利用していて返済遅延がなければ、金利が優遇されて年1.5〜8.0%でカードローンを利用できる。

そんな三井住友銀行カードローンの口コミは以下の通りだ。

50代女性メインバンクとして利用しているので返済などの確認が便利である。

30代男性一度ローンを返し終えた後に最後カードローンを組んだ際にとてもスムーズにローンを組むことが出来た。

40代男性有名な銀行のローンなので信頼できるし、平均以上の評価はしてもいいと思った。悪い点は特にない。

みずほ銀行カードローン

| みずほ銀行カードローン | |

|---|---|

| 借入金利(実質年率) | 年2.0%~年14.0% |

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上満66歳未満で、安定かつ継続した収入の見込める方 |

みずほ銀行カードローンは、利用限度額に応じた借入金利が適用される。限度額が大きくなればなるほど適用金利が低くなるため、複数の借入を一本化する借り換えにおすすめだ。

また、みずほ銀行の住宅ローンを契約して返済遅延がなければ、年0.5%の金利優遇※を受けられる。

そのため、みずほ銀行の住宅ローンを返済しながら、ほかの銀行や消費者金融にも借入があるならみずほ銀行カードローンに借り換えた方が、返済管理が楽になるうえに借入金利が低くなる可能性が高い。

- 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

みずほ銀行カードローンの利用者によるサービスの評価は以下の通りである。

30代女性大手銀行なので安心して借入することができるのが最大のメリットです。

60代男性もともと口座を持っていたのかとてもスムースに利用できるようになったことはアドバンテージだと思う

40代男性メガバンクのカードローンという事で、安心感があります。金利も他社と殆ど変わらなかったので利用しました。

イオン銀行カードローン

| イオン銀行カードローン | |

|---|---|

| 金利(実質年率) | 3.8%~13.8% |

| 審査時間 | 最短翌日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:365日対応 |

| 申込条件 | 満20歳以上65歳未満で本人または配偶者に安定かつ継続した収入のある方 |

イオン銀行カードローンは、最大金利が低いので借入総額が少ない人の借り換えにもおすすめだ。なぜなら、借入希望金額を低めに設定しても、金利が13.8%を超えないためだ。

イオン銀行の普通預金口座を持っていれば、キャッシュカードにカードローン機能を付帯できるため、カード枚数を増やさずに済む。

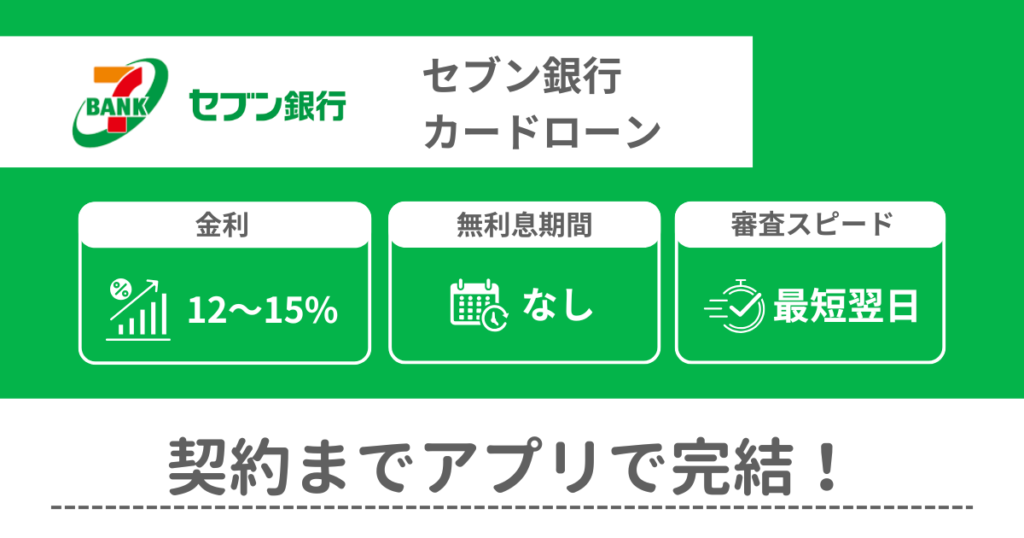

セブン銀行カードローン

| セブン銀行カードローン | |

|---|---|

| 金利(実質年率) | 12.0%~15.0% |

| 審査時間 | 最短翌日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 300万円まで |

| 電話による在籍確認 | 原則なし |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応審査:平日のみ |

| 申込条件 | セブン銀行口座を持っていて満20歳以上70歳未満かつ、一定の収入のある方 |

セブン銀行カードローンも、借り換えに対応した低金利のサービスだ。手続きがオンラインで完結するうえに、ATMの設置台数が多くて利用しやすい。

また、銀行カードローンでは珍しく電話による在籍確認を原則として実施していない。そのため、職場にカードローンの利用がバレるリスクを軽減できる。

セブン銀行カードローンの利用者の口コミは以下の通りだ。

20代男性申し込みから融資までのスピードが圧倒的に早い。 またいつでも申し込みができるので忙しい時でも申し込みができて利用しやすい

30代女性現金の引き出し、安さで言えば1番良い気がする。ATMの設置台数も多く簡単に利用できるため引け目がない。

30代男性ウェブで簡単に手続きが出来るのが良い。返済の方法もネットで簡単に出来る。アプリ機能が優秀でそれを用いたお金の管理が簡単なのは、ズボラな人にはとても良い。総じて使いやすいので満足。

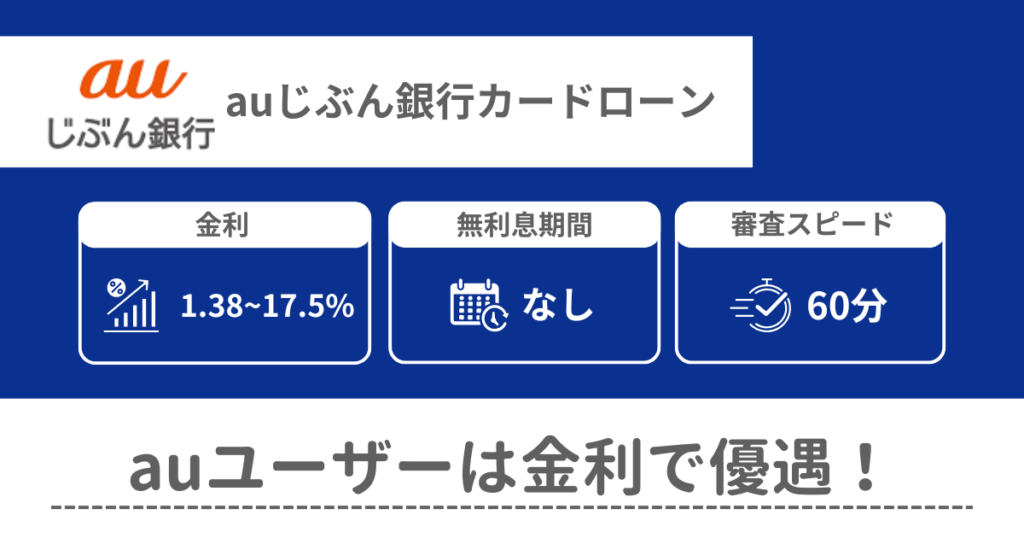

auじぶん銀行カードローン

| auじぶん銀行カードローン(じぶんローン) | |

|---|---|

| 金利(実質年率) | 1.48%~17.5% |

| 審査時間 | 最短1時間 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 契約時の年齢が満20歳以上70歳未満で、安定継続した収入のある方 (※)自営、パート、アルバイトを含む |

auじぶん銀行カードローンには、借り換え専用のコースが用意されている。

借り換えコースはau IDを登録すれば誰でも利用できるサービスで、通常金利よりも年0.5%金利が引き下げられる。

また、審査時間が最短1時間と銀行カードローンではトップクラスに早い。そのため、なるべく早く借り換えをしたい人に適しているだろう。

PayPay銀行カードローン

| PayPay銀行カードローン | |

|---|---|

| 金利(実質年率) | 1.59%~18.0% |

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 1,000万円まで |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢20歳以上70歳未満で、安定した収入のある方。PayPay銀行口座を開設していること。 |

PayPay銀行カードローンは、最大で1,000万円まで借入ができるサービスだ。貸付限度額が大きいカードローンで、総借入額が大きい人の借り換えに適している。

さらに、限度額が1,000万円なら適用金利は年1.59%まで下がるため、返済負担を軽減できる可能性が高い。

また、初回借入日から30日間は無利息期間だ。借り換えることで初月は利息が発生しないため、浮いた金額を元金返済に充てることもできる。

りそな銀行カードローン

| りそな銀行カードローン | |

|---|---|

| 金利(実質年率) | 1.99%~13.5% |

| 審査時間 | 原則1週間以内 |

| 貸付限度額 | 10万円〜800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 |

| 申込条件 | 満20歳以上66歳未満で、継続安定した収入がある人 |

りそな銀行カードローンは、借入限度額に応じて金利が1.99%〜13.5%で設定される。

限度額が高額になれば低金利が適用される可能性が高いため、借入金額が多い人の借り換えにおすすめだ。

また、りそな銀行の普通預金口座のキャッシュカードにカードローン機能が付帯される。そのため、カードの枚数を増やさずに借入可能だ。

三菱UFJ銀行カードローン「バンクイック」

| 三菱UFJ銀行カードローン「バンクイック」 | |

|---|---|

| 金利(実質年率) | 1.4%~14.6% |

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円〜800万円 |

| 電話による在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:9時~21時(土日祝日は9時~17時) |

| 申込条件 | 満20歳以上65歳未満、原則安定した収入がある方 |

三菱UFJ銀行カードローン「バンクイック」は、三菱UFJ銀行の口座がなくても利用できるサービスだ。

審査スピードが早く最短当日に融資を受けられるうえに、銀行カードローンでは珍しく土日祝日も審査を実施している。そのため、休日に申し込んでも即日融資が可能だ。

そんな三菱UFJ銀行カードローン「バンクイック」の口コミは以下の通りである。

50代男性消費者金融系で借りることに抵抗がありますが、銀行系は安心感があって借りることに抵抗感があまりないのが良いです。

20代男性大手銀行の系列ということもあり安心でき、金利も他と比べて安い点が良い。

40代男性月々の返済額が少額だったので、お金がない時代には助けられた。金利が他より安かったのがよかった。

審査が通りやすい?借り換えにおすすめの消費者金融カードローン5選

審査に自信がないなら、銀行カードローンよりも審査に通過しやすい消費者金融カードローンを利用しよう。

その中でも特に審査落ちが不安な人の借り換えにおすすめの消費者金融カードローンは以下の通りだ。

| 消費者金融系カードローン | アコム | プロミス | アイフル | SMBCモビット | レイク |

|---|---|---|---|---|---|

| 金利(実質年率) | 3.0%~18.0% | 4.5%〜17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短20分 | 最短3分 (お申込み時間や審査によりご希望に添えない場合がございます) | 最短18分 | 最短15分 | 最短25分 |

| 最低借入額 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 貸付限度額 | 1万円~800万円 | 500万円まで | 800万円以内 | 800万円まで | 1万円~500万円 |

| 電話による在籍確認 | 原則なし | 原則なし | 原則なし | 原則なし | なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| 無利息期間 | 契約の翌日から30日間 | 初回借入日の翌日から30日間 (メールアドレス登録とWeb明細利用の登録が必要です) | 契約日の翌日から最大30日間 | なし | Web申込限定で契約翌日から60日間無利息 契約翌日から365日間無利息(ご契約額が50万円以上の場合) |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 | 借入:24時間365日対応 審査:毎日(土日祝含む)8:10~21:50(第3日曜のみ・8:10~19:00) 時間外の申し込みは翌8:10以降に対応 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 | 年齢18~74歳のご本人に安定した収入のある方 (※)主婦・学生でもアルバイト・パートなど安定した収入のある場合は申し込み可能。ただし、高校生(定時制高校生および高等専門学校生も含む)、年金収入のみの方は不可 | 満20歳以上の定期的な収入と返済能力を有する方で、基準を満たす方 (※)取引中に満70歳になった時点で新たな融資を停止 | 堅実な生計を営み、かつ収入と不調和な債務をお持ちでない方で、当社基準をみたす方 | 満20歳以上70歳以下で、安定した収入のある方 |

| Web完結の有無 | あり | あり | あり | あり | あり |

それぞれのカードローンに寄せられた審査に関する口コミも紹介しているので、ぜひ参考にしていただきたい。

プロミス

プロミスは、他社からの借入を一本化するおまとめローン(借換用ローン)を提供している。

借入が複数社に分散していると限度額が小さいので、金利が大きく利息負担が膨らみやすい。

そこでプロミスのおまとめローンを活用すれば、借入をまとめて金利負担を軽減できる。

また、プロミスのおまとめローンは総量規制の例外取引なので、借入が年収の3分の1を超えていても利用可能だ。

もし総量規制を超える借入をして困っているなら、プロミスを借り換え先の候補に加えていただきたい。

そんなプロミスユーザーからの評価は以下に掲載しているので、ぜひ参考にしていただきたい。

20代女性本人確認のための電話や労働状況などの確認が煩わしくなく簡単だったので良かった。

30代男性プロミスには無利息期間があったので、25日で返済できたため利息を払いませんでした。

40代男性審査は迅速に行われて融資までの時間もとてもスピーディーでしたので、消費者金融会社のカードローンの中では一番気に入っています。

アイフル

アイフルは、2種類の借り換え専用商品を提供する消費者金融だ。

初めてアイフルを利用する人向けの「かりかえMAX」すでに利用している人向けの「おまとめMAX」がある。

どちらも基本的な条件は同じで、複数の借入をまとめて返済スケジュールを管理しやすくなる。

また、どちらも総量規制の対象外なので、年収の3分の1以上の借入がある人でも申し込み可能だ。

もし借入額が総量規制を超えていて通常のカードローンの審査通過に自信がなければ、アイフルの「かりかえMAX」もしくは「おまとめMAX」を検討してみてはどうだろうか。

そんなアイフルの利用者による口コミは以下の通りだ。

30代男性審査時間が比較的短く、すぐに借り入れることが出来るところが良いと思います。

40代男性審査までのプロセス、スピードが速く、簡単に申し込めるので、ノンストレスで結果が分かる点がよい。

40代男性サポートがとにかく丁寧で返済の相談にも親身ですし、返済が遅れてしまっても柔軟な対応をしてもらえ、非常に安心感があります。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

SMBCモビット

SMBCモビットは、借り換え専用のおまとめローンを提供している。借入を一本化できるので、金利を引き下げて利息負担を軽減できたり、返済日を管理しやすくなったりする。

ただし、SMBCモビットのおまとめローンは、契約後に追加借り入れができない点に注意が必要だ。

また、SMBCモビットは利息の返済額に応じてVポイントが付与される。そのため、三井住友フィナンシャルグループのサービスを利用してポイントを貯めている人におすすめだ。

そんなSMBCモビットに対して、ユーザーは以下のような評価をしている。

40代男性他社と比較すると申し込みをしてから審査までのスピードが速くてよかったです。悪いと感じたところは特にありませんでした。

20代女性返済していくとポイントが貯まるのが他社よりもすぐれた点だと思います。

30代男性大手銀行の系列会社だったから、返済中の安心感が他より良かったです。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

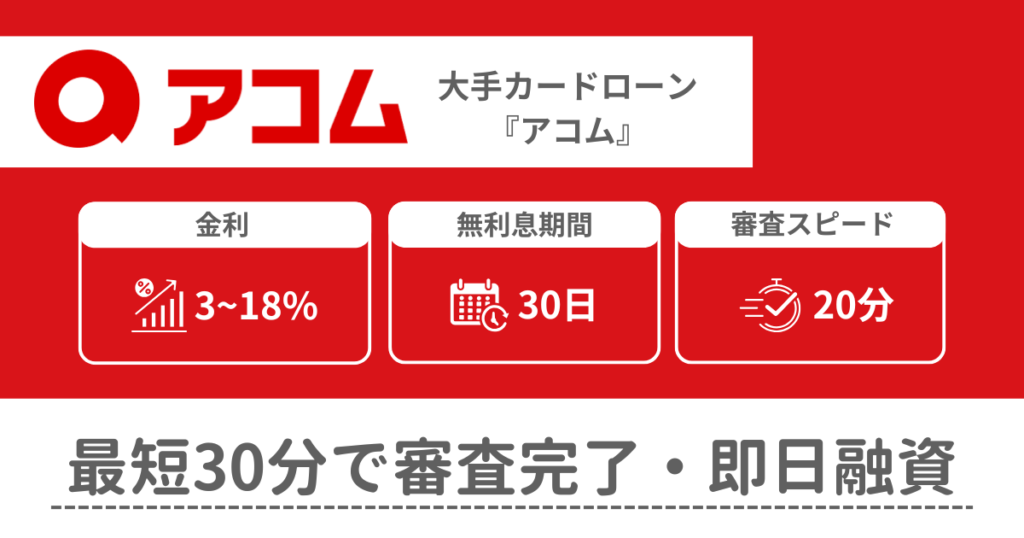

アコム

アコムは、スピーディーな対応が魅力の消費者金融カードローンだ。審査に通過しやすく、銀行カードローンの審査に落ちた人でも利用できる可能性がある。

そして、複数の借入があるなら一本化して返済スケジュールを管理しやすくもなる。そのため、借入をまとめて管理を楽にしたい人に適していると言えるだろう。

また、返済方法の種類が多彩で、ATMやインターネット、口座振替(自動引き落とし)を選択できる。

借り換え先にアコムを選択すれば、ミスによる滞納のリスクを軽減できるだろう。アコムの利用者によるサービスの評価は以下の通りだ。

50代男性なんといっても業界最大手ということで安心感があります。悪い点は特にありません。

60代男性無人店舗での契約ができることは便利だと思います。また、申し込みから審査が終わるまでの時間が短いので直ぐにお金を調達したいときにも役立つ存在になってくれます。

40代女性審査はとてもスピーディーで親や職場にバレることなく借り入れが出来ました。

レイク

レイクは、おまとめローンの「レイク de おまとめ」を提供している。

おまとめローンなので、複数の借入を一本化して金利負担が軽減されたり、返済スケジュールが管理しやすくなったりする。

「レイク de おまとめ」に申し込む場合は、専用フリーダイヤル(0120-176-500)に電話をかける必要がある。

Web申し込みには対応していないので、注意していただきたい。

また、通常のカードローンを借り換えに利用することもできる。

その場合はWebで完結するので、簡単に手続きを進めたいならこちらがおすすめだ。借入額や借入先の数に応じて、借り換え方法を選ぶと良いだろう。

レイクユーザーのサービスの評価は以下の通りだ。

30代男性web申し込みだと無利息期間が60日と長いのでかなりお得感を持って借り入れできます。

30代男性やはり借り入れまでのスピードがとても速くて審査もないに等しかったのがよかったです。

30代女性他社に比べて無利息期間が長いため、期間内に全額返済をできる見込みがあれば、かなり使い勝手がいい。

借り換えのカードローンを選ぶときのおすすめポイント

借り換えのカードローンを選ぶ際にチェックすべきなのは、以下のポイントだ。

- 金利が低い

- 借入限度額が大きい

- 借り換え時の手数料・諸費用が安い

- 審査基準が緩い

- 返済期間と月々の返済額が適切

- 返済方法の種類が多い

それぞれの項目を詳しく解説しよう。

金利が低い

借り換えの目的は返済負担を軽減することなので、カードローンを選ぶ際は金利の低さを重視していただきたい。

現在の借入金利よりも低い金利のカードローンを契約できれば、利息額が減少して返済スケジュールを立てやすくなる。

金利が低くなることで返済額がどのくらい変わるかイメージしやすいように、残高50万円を36か月で返済する際のシミュレーションを実施してみよう。

| 金利(年率) | 毎月の返済額 | 総返済額 | 利息額 |

|---|---|---|---|

| 10.0% | 16,133円 | 580,789円 | 80,789円 |

| 14.5% | 17,210円 | 619,563円 | 119,563円 |

金利が14.5%から10.0%に下がることで、月の返済額は1,000円以上安くなり、総返済額も約4万円も軽減できる。

このように、返済が楽になるので借り換えのカードローンを選ぶ際は金利の低さに注目していただきたい。

借入限度額が大きい

借り換え先の限度額が低いと既存の借入をまとめられず、複数のカードローンが残る可能性がある。

これでは、借入先を1つにまとめて返済金額や返済日程を管理しやすくなるという、借り換えのメリットを十分に享受できない。

そのため、借り換えのカードローンを選ぶ際は、今の借入をすべてまとめられる限度額に設定できるかを確認していただきたい。

なお、借入限度額が大きくなれば金利は低くなる傾向にあるため、より返済スケジュールを立てやすくなるだろう。

借り換え時の手数料・諸費用が安い

借り換えをして利息負担が減少しても、借り換え時の手数料・諸費用が借り換えによる節約額を上回るかもしれない。

カードローン借り換え時にかかるのは、繰り上げ返済にともなう手数料や新規契約時の諸費用だ。

借り換えをする際は、手数料・諸費用を含めてお得になっているか確認しよう。

なお、繰り上げ返済の手数料や借り換え商品の諸費用が無料のカードローン会社もある。

コストを抑えた取引ができる金融機関を選択することで、借り換えによる恩恵を受けやすくなるだろう。

審査基準が緩い

審査に通過できなければ借り換え自体が実現しないため、現在の返済状況や信用情報に不安があるなら審査基準の緩さもチェックすべきだ。

一般的に、銀行カードローンよりも消費者金融カードローンの方が審査が緩い傾向にある。

そのため、総借入額が大きかったり、延滞したことがあったりする人は消費者金融カードローンを選択すべきだろう。

返済期間と月々の返済額が適切

借り換える際に返済期間を設定すると、月々の返済額が決定する。もし返済期間を長くすると月々の返済額が安くなる一方で、総返済額が増えて完済を目指すのが難しくなる。

一方で、返済期間を短くして月々の返済額が高いと滞納するリスクがともなう。

そのため、借り換え先を決める際は自分の収入や支出に合った返済計画が立てられる商品を探すと良い。

消費者金融や銀行のホームページにある返済シミュレーションで月々の返済額が利息額を確認できるので、事前に実施して問題ない返済計画を立てられるかチェックしていただきたい。

返済方法の種類が多い

返済方法のバリエーションが豊かなら、ライフスタイルに合わせた柔軟な支払いが可能になる。

そのため、借り換え先を選ぶ際はATMや銀行振込、口座振替(自動引き落とし)など多彩な返済方法に対応しているカードローンがおすすめだ。

カードローンの借り換えをおすすめしないケース

カードローンの借り換えによって総返済額が減少したり、借入が一本化して返済スケジュールを管理しやすくなったりする。

高金利や複数の借入がある際に有効な手段だが、借り換えがおすすめできないケースもある。

ここでは、カードローンの借り換えをおすすめできないケースとおすすめなケースを紹介しよう。

カードローンの借り換えをおすすめしないケース

カードローンの借り換えをおすすめしないケースは以下の通りだ。

- 借り換え後に総支払い額が増える

- 借り換え後に返済できる見込みがない

借り換えによって金利が下がっても、返済期間が長くなったり、手数料・諸費用が発生したりして結果的に総返済額が増えるケースがある。

手間をかけて損をする結果になるため、借り換えを検討しているなら、繰り上げ返済手数料や契約にともなう費用も考慮して支払額をシミュレーションしよう。

また、収入減少や支出増加によって借り換え後も返済が難しいと予想される場合、借り換えではなく自己破産や個人再生といった債務整理を検討すべきだ。

借り換え後すぐに債務整理を行うと、「返す気がないのに借りた」と判断されて手続きに悪影響を及ぼす可能性がある。

そのため、返済が難しい状況での借り換えはおすすめしない。

カードローンの借り換えがおすすめなケース

現在の金利が高く、低金利のカードローンを利用できるなら積極的に借り換えよう。利息負担が軽減されて、借金完済を目指しやすくなる。

また、複数の金融機関から借金をしていて返済管理が難しい場合も借り換えがおすすめだ。

借入を一本化して返済日をまとめることで、支払い忘れによる滞納を防ぎやすくなる。

おすすめのカードローンに借り換えて総返済額を軽減しよう

借金をカードローンに借り換えることで、返済負担を軽減したり、返済スケジュールを管理しやすくなったりする。

金利を低くして総返済額を減らしたいなら、以下の銀行カードローンがおすすめだ。

- 楽天銀行スーパーローン

- 東京スター銀行

- 住信SBIネット銀行

- 三井住友銀行カードローン

- みずほ銀行カードローン

- イオン銀行カードローン

- セブン銀行カードローン

- auじぶん銀行カードローン

- paypay銀行カードローン

- りそな銀行カードローン

- 三菱UFJ銀行カードローン

一方で、審査に自信がない人にはアコム・プロミス・アイフル・SMBCモビット・レイクのような消費者金融カードローンが適している。

借り換えのカードローンを選択する際は、金利や手数料、返済方法の多様性、審査の厳しさなどを考慮していただきたい。

本記事の内容を読んで「今の借金の金利が高いので、カードローンに借り換えれば返済が楽になるのでは」「借入を一本化して管理しやすくしたい」と思った人は、カードローンに申し込んでみてはどうだろうか。

カードローンの借り換えに関するQ&A