- おまとめローンの審査基準が知りたい

- おまとめローンの審査に落ちる理由が知りたい

- おまとめローンの審査通過のコツが知りたい

複数の借入先から借りている人は、おまとめローンで1本化がおすすめだ。

しかし、すでに借入残高があるため、「審査に通るだろうか」という不安がある人も多いだろう。

本記事では、おまとめローンの審査難易度や重視されるポイント、結果が出るまでのスピードについて解説する。

審査に通りやすくするコツや落ちたときの対処法も紹介するので、借り入れをまとめたい人はぜひ参考にしてほしい。

おまとめローンの審査は緩い?審査で見られるポイントとは

おまとめローンの申し込みを考えた時、審査が厳しいかどうかは一番気になる点だろう。

ここでは、審査難易度や見られるポイントを解説する。どのような点が重視されるのか知っておこう。

おまとめローンの審査は一般的に厳しいとされている

おまとめローンの審査は、通常のカードローンよりも一般的に厳しいとされている。

その理由は、おまとめローンを申し込む人は、すでに借入残高が多いことが原因だ。借入残高が全くない人や、小額の人が借り入れる場合に比べて審査を通過しにくい。

また、複数の借り入れを1本化するため、借入希望額も高額になることが多い。おまとめローンは総量規制の対象外だが、金融機関側も返済能力を上回る融資はできない。

おまとめローンだから厳しいのではなく、申込者の状況によって結果的に厳しくなってしまうのだ。

しかし、審査が厳しいからといって諦める必要はない。返済能力があると判断されれば審査を通過できるので、しっかり対策しておこう。

おまとめローンの審査で重視されるポイント

審査で見られるポイントは、公式に公表されていない。しかし、審査時に重視されるポイントがいくつかある。

具体的には信用情報と返済能力、属性の3点だ。詳しくは以下の表を見てほしい。

| 信用情報 | 借入残高 借入件数 未納・滞納はないか 事故情報はないか |

|---|---|

| 返済能力 | 収入は安定しているか 収入に対するローンの返済額はどのくらいか 年収に対し借入残高が多すぎないか |

| 属性 | 年齢 勤続年数 業種 居住状況 家族構成など |

信用情報とは、これまでのローンやクレジットカードの利用状況のことだ。しっかり返済できているか、過去に滞納や、金融事故などの悪い履歴がないかが重視される。

一方で返済能力とは、借入金を返済していくための債務者の能力を数値化したものだ。

おまとめローンでは高額を借り入れることが多いため、長期的に返済する能力があるかどうかが重視される傾向がある。

属性とは年齢や勤続年数・業種などの情報のことで、申込者の状況を見て、これから返済を続けられそうか総合的に判断する。

なお、信用情報については、CICなどの信用情報機関に開示請求すれば自分で閲覧も可能だ。気になる人は、信用情報機関で自分の履歴を見てみよう。

おまとめローンの審査の流れ

おまとめローンの審査の流れは、通常のカードローンとほとんど変わらない。しかし、借入額が多い分審査に時間がかかることが多い。

融資を受けるまでに数日から数週間かかると考えたほうが良いだろう。

実際に申し込んだ場合の、具体的な審査の流れを見ていこう。

おまとめローンに申し込む

希望する借入先の公式サイトの、おまとめローン募集ページから申し込もう。すでにその金融機関で借り入れている場合、マイページにログインして手続きが可能だ。

金融機関によっては、電話での受付にも対応している。

Webからであれば24時間365日いつでも申し込めるので、自分の余裕がある時間に手続きを進めよう。

必要書類提出

審査を受ける際は本人確認書類と、収入証明書類の提出が必要だ。

本人確認書類は、マイナンバーカードや免許証、健康保険証や住民票などが挙げられる。

収入証明書類は、数カ月分の給与明細や源泉徴収票、確定申告書といった書類が必要だ。

なお、会社によって使える書類が異なる場合があるので、公式サイトなどであらかじめ確認しておこう。

審査開始~結果通知

申し込みが完了し書類を提出したら、金融機関で審査が行われる。最短即日で審査が完了する場合もあるが、翌日以降になる場合がほとんどだ。

審査中に、自分の携帯電話に申込確認の電話がかかってくる可能性がある。電話に出られないと審査が長引くので、すぐ出られるようにしておこう。

なお、金融機関によっては、仮審査と本審査で別れている場合もある。その場合、仮審査を通過しても、本審査を必ず通過できるとは限らない。

審査完了後、メールまたは電話で審査結果が届く。審査内容によっては希望する結果にならない場合があることも覚えておいてほしい。

契約・借入

審査を通過したら、パソコンやスマートフォンから契約手続きをしよう。

多くの場合、新たな借入先から既存の借入先に直接振り込んで完済されるが、自分の口座に振り込まれて返済していくパターンもある。

自分で返済する場合、融資されたお金を絶対に他の用途に使わないようにしてほしい。

また、おまとめローンは他社解約が条件となる場合が多い。その場合、既存の借入先の解約手続きも必要だ。

既存の借入先を完済した後は、おまとめローンを組んだ新たな会社に毎月返済することになる。

おまとめローンの審査に落ちる理由

おまとめローンの口コミを見ると、審査に落ちてしまったという声も多い。

ここでは審査に落ちてしまう理由を4つ紹介するので、自分に当てはまらないか確認してみよう。

返済能力が不足している

年収が少なかったり安定していなかったりすると、返済能力が不足していると見なされる。

もし年収が多くても、借入残高が収入に対して多すぎると不利になる。

特におまとめローンはすでに借入残高が多い人が利用することが多いため、返済能力が不足していると判断されるケースは多いだろう。

また、勤続年数が短い場合も、長期的な返済能力に不安があると判断されやすい。

転職したばかりの人は、時間が経ってから申し込んだほうが良いだろう。

信用情報に問題がある

過去に滞納や債務整理をした人は、信用情報に問題があるためほぼ審査を通過できない。

ローンに申し込むと、審査時に信用情報機関に記録された過去の履歴が照会される。滞納や債務整理といった金融事故は、履歴を見ればすぐにわかってしまう。

このような金融事故は、信用情報機関に完済後5年間保管される。記録されている期間中は、他のローンを通過することは難しいだろう。

借入件数が多すぎる

借入先の件数が多すぎると、審査を通過するのは難しくなる。

借入件数が多いと借入残高が多くなりやすく、「返済できる見込みがない」と判断されてしまうためだ。

何件までなら審査に通るといった基準はないが、一般的に4社以上の借り入れがあると審査を通過することはほぼできないと言われている。

借入残高だけでなく、借入件数も把握しておこう。

複数の金融機関に同時に申し込んだ

複数の金融機関に同時に申し込むと「お金に困っている人」と見られやすく、審査を通過することはほぼできない。

重複申し込みはおまとめローンだけでなく、他のローンやクレジットカードでも厳禁だ。

早く返したいからといって、焦って同時に何件も申し込まないようにしてほしい。

おまとめローンの審査に通過するためのコツ

おまとめローンの審査に必ず通る方法はないが、通過しやすくするコツはある。

金融機関に関係なく使える方法なので、申し込み前に押さえておこう。

審査に通過しやすくするコツは、以下の3つだ。

信用情報を良好に保つ

審査に通りやすくするため、信用情報は必ず良好にしておこう。

具体的な方法としては、遅延や延滞を避け、借り入れ残高を毎月遅れることなく返済することだ。

もし年収が低かったとしても、毎月の返済が良好であれば審査に有利になる可能性が高い。

万が一支払いを忘れてしまった場合、すぐ連絡していつまでに返済するか伝えれば印象が良い。

なお、延滞して61日以上経過すると、「異動情報」として5年間信用情報に記録される。俗に言う「ブラック」と呼ばれる状態だ。

異動情報があると審査を通過することはほぼできないので、払えない場合でも放置することは絶対に控えよう。

借入件数を減らす

おまとめローンに申し込む前に、可能な限り借入件数を減らしておこう。できれば3社以内に抑えると、審査を通過しやすくなる。

借入件数を減らすため、借入残高が少ない1社を選び、集中的に繰り上げ返済してみよう。

追加で返済するのが難しければ、借入先の中の1社で増額申請して借入残高が少ない1社とまとめるのもおすすめだ。

有利に審査を進めるため、できれば借入件数を3社以内に抑えられると良いだろう。

正確な情報を申告する

おまとめローンに申し込む時は、正確な情報を記入しよう。

印象を良くしようとして借入残高や件数を少なく申告したくなるかもしれないが、信用情報を照会すればウソがすぐにバレてしまう。

もしウソを書いたことがバレると、「信用できない人」と見なされ審査を通過できない。虚偽の申告はやめ、必ずありのままを申告しよう。

おまとめローンの審査に落ちたらどうする?

準備を万全にしておまとめローンに申し込んだとしても、審査に落ちてしまうこともあるだろう。

しかし、ただ落ち込むのではなく、次の一手を考えることが大切だ。

ここでは、審査に落ちた時の対処法について解説していく。

別のおまとめローンに申し込む

もし審査に落ちても、別のおまとめローンに申し込んでみよう。

ただし、審査に落ちた記録は信用情報に残るため、すぐに申し込んでもまた落ちてしまう可能性が高い。

申し込み履歴は6ヶ月間保管されるため、必ず半年以上経ってから申し込もう。

待っている6ヶ月間の間に借入残高や件数を減らせば、今回以上に審査に通りやすくなるだろう。

しかし、その間に滞納や転職といった良くない変化があると不利になる。状況を変えず、返済も忘れないように心がけよう。

カードローンの借り換えを検討する

借り換えとは、今契約している借入先から、別の金融機関に乗り換えることだ。新たな金融機関で低金利で借りることができれば、その分利息も抑えられる。

返済総額も安くなるため、その分他社の支払いに回せば早く完済を目指せるだろう。

審査の結果、大きめの借入枠をもらえた場合、2社以上の借入残高をまとめるのも良い方法だ。

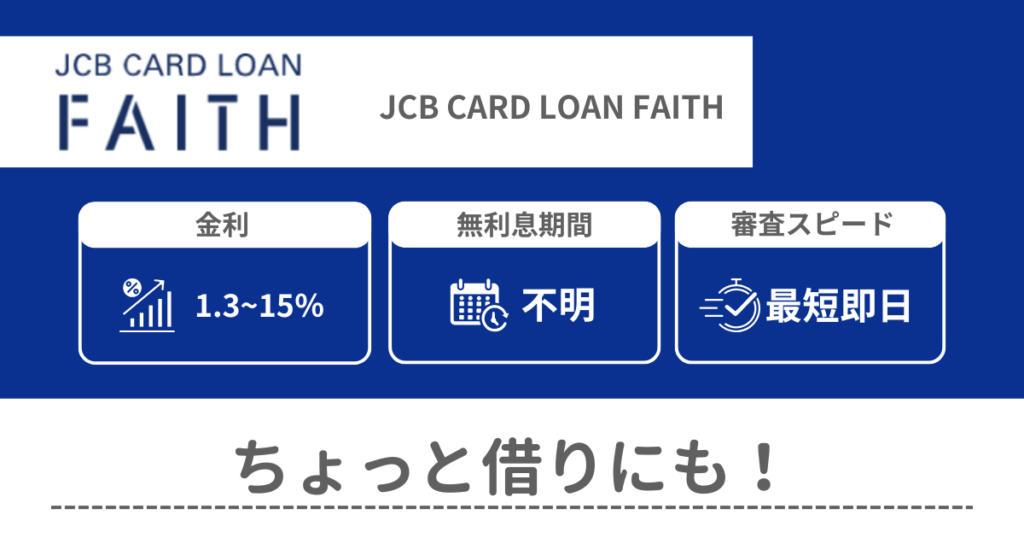

借り換えならJCB CARD LOAN FAITHがおすすめ

カードローンを借り換えるなら、JCB CARD LOAN FAITHがおすすめだ。

JCB CARD LOAN FAITHは最大900万円までの借り入れに対応しており、最大でも年12.50%の低金利で借り入れられる。

利息が安くなれば毎月の返済額も減らせるため、今よりも返済が楽になるだろう。コンビニATMでの借り入れ・返済も、月3回まで無料で利用できる。

おまとめローンではないため総量規制の対象となるが、借入額が少ない人ならぜひ検討してみよう。

おまとめローンの審査に通りやすくする対策をしよう

おまとめローンの審査は、一般的に厳しい。簡単に通過することはできないので、申し込み前に万全の対策をすることが大切だ。

多くの場合、すでに高額の借入残高がある状態での借り入れになるため、一般のカードローン以上に返済能力が重視される。

そのため、申し込み前にできるだけ借入金額と件数を減らしたほうが良いだろう。

また、信用情報に問題があるとほぼ通過できないので、ふだんから遅延なく返済するように心がけよう。

万が一落ちたときは、今よりも金利が低いカードローンに借り換えを検討するのもおすすめだ。

審査のポイントと通過しやすくするコツを押さえて、おまとめローンに申し込んでみよう。

おまとめローンの審査に関するQ&A