- カードローンに申し込むときの手続きと流れが知りたい

- カードローンの申し込みに必要な書類がわからない

- 簡単に申し込みができるカードローンが知りたい

カードローンの利用を検討しているものの、「どうやって申し込めば良いのか」「借入までにどのくらいの時間がかかるのか」と疑問に思っている人も多いだろう。

本記事では、カードローンの申し込みから借入までの流れを紹介する。申し込みに必要な書類やおすすめのカードローンも説明しているので、ぜひ参考にしていただきたい。

また、利用者を対象に行ったカードローンに関するアンケート結果もまとめている。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンを申し込むときの流れ

カードローンには、Webや無人契約機、郵送などさまざまな申し込み方法がある。

Webは申し込みから借入までにかかる時間が短いうえに、家にいながらスマホやパソコンで申し込めるのでおすすめの契約方法だ。

カードローンにWebから申し込んで、お金を借りるまでの流れは以下の通りだ。

- カードローン会社のホームページ内にある申し込みボタンをタップして個人情報を入力する

- 本人確認書類と収入証明書類(必要な場合のみ)を提出する

- 審査が完了したらカードローン会社から電話もしくはメールで連絡がくる

- アプリやローンカードを使ってお金を借りる

それぞれの手順を見ていこう。

1.カードローン会社のホームページ内にある申し込みボタンをタップして個人情報を入力する

まずはスマートフォンやパソコンでカードローン会社のホームページにアクセスし、申し込みボタンをタップしよう。

遷移先の申し込みフォームでは、以下のような情報を入力する必要がある。

- 基本情報(名前・生年月日・性別・婚姻状況)

- 連絡先(電話番号・メールアドレス)

- 自宅(住所・所有形態)

- 仕事(勤務先・年収・勤続年数)

- カードローン(希望借入額・他社からの借入)

項目はカードローン会社ごとに異なるため、画面の指示に従いながら入力しよう。

2.本人確認書類と収入証明書類(必要な場合のみ)を提出する

申し込み情報の入力が終わったら、次は審査に必要な本人確認書類を提出する。

カードローン会社ごとに有効な本人確認書類は異なるが、運転免許証もしくはマイナンバーカードを持っていれば基本的にどこでも使用可能だ。

また、借入希望金額や他社からの借入(住宅ローンやカーローン除く)がカードローン会社の定める基準額を上回っていると、源泉徴収票や住民税決定通知書といった本人確認書類の提出が求められる。

カードローン会社のホームページをチェックして、借入希望金額や他社からの借入が基準を超えているなら、収入証明書類を用意しておくと手続きがスムーズに進むだろう。

3.審査が完了したらカードローン会社から電話もしくはメールで連絡がくる

審査が完了したら、登録した電話番号もしくはメールアドレス宛にカードローン会社から連絡が届く。限度額や金利が通知されるので、審査結果に同意すれば契約は完了だ。

家族バレを防ぐために郵送物なしを希望する場合、契約する際にカードレスを選択しよう。ローンカードが自宅に届かないため、家族や同居人にカードローンの利用がバレるリスクを抑えられる。

4.アプリやローンカードを使ってお金を借りる

契約後はスマホアプリやローンカードを使って、好きなタイミングで借入可能だ。スマホアプリからは預金口座に振込依頼をしたり、ATMから引き出したり、LINE Payにチャージしたりできる。

また、ローンカードならATMや無人契約機でお金を借りられる。ただし、消費者金融系カードローン専用ATMや無人店舗の利用を見られると、知人にバレてしまう。

したがって、バレるリスクを小さくするなら、銀行口座に振り込んだり、提携の銀行ATMを使用したりするのが良いだろう。

ここまでがカードローンの申し込み手順となる。なお、カードローンは事前に申し込みだけ済ませておくこともできる。

申し込みだけならもちろん費用はかからないので、いざという時にすぐお金を用意したいという場合には便利だろう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの申し込みに必要な書類

カードローンに申し込む際は、本人確認書類と収入証明書類が必要になるケースがある。ここでは、それぞれの提出が求められるタイミングと有効な書類を説明しよう。

本人確認書類

カードローンに申し込む際、運転免許証やマイナンバーカードといった本人確認書類を提出しなければならない。

そのため、スムーズに借入をしたいなら、有効な本人確認書類を事前に用意することが大切だ。

ただし、カードローンによって有効な本人確認書類に違いがあるため、利用するサービスが決まったら利用できる本人確認書類をチェックしよう。

主要なカードローンの申し込み時に有効な本人確認書類は以下の通りだ。

| カードローン | 有効な本人確認書類 | |

|---|---|---|

| アコム | ・運転免許証(表・裏) ・マイナンバーカード(裏面のみ) ・パスポート(写真・住所記載部分) ・各種健康保険証(表・裏)※上記交付を受けていない方 | アコム「本人確認の必要書類(本人確認書類)のご提出」 |

| アイフル | ・運転免許証(表・裏) ・マイナンバーカード(裏面のみ) ・住民基本台帳カード(表・裏) ・特別永住者証明書(表・裏) ・在留カード(表・裏) | アイフル「必要書類(本人確認書類・収入証明書)」 |

| プロミス | ・運転免許証(表・裏) ・マイナンバーカード(裏面のみ) ・パスポート(写真・住所記載部分) ・各種健康保険証(表・裏) ・特別永住者証明書(表・裏) ・在留カード(表・裏) | プロミス「お申し込み条件と必要書類」 |

| SMBCモビット | ・運転免許証(表・裏) ・マイナンバーカード(裏面のみ) ・パスポート(写真・住所記載部分) ・各種健康保険証(表・裏) | SMBCモビット「申込時に必要な書類」 |

| レイク | ・運転免許証(表・裏) ・健康保険証(表・裏) ・パスポート(写真・住所記載部分) ・マイナンバーカード(表面のみ) ・在留カード ・特別永住者証明書 | レイク「お申込み・ご契約に必要な書類」 |

収入証明書類

借入希望金額や他社を含めた借入総額が一定の金額を超えると、返済能力を証明するために収入証明書類を提出しなければならない。

ただし、こちらも本人確認書類と同様にカードローン会社によって、有効な書類が異なっている。

主要なカードローン会社で収入証明書類の提出が求められるケースと有効な書類は以下の表にまとめているので、ぜひチェックしていただきたい。

| 消費者金融系カードローン | 収入証明書類の提出が必要なケース | |

|---|---|---|

| アコム | ①提出が必要なケース ・借入上限額が50万円を超える人 ・他社を含めた借入総額が100万円を超える人 ②有効な書類 ・源泉徴収票 ・給与明細書 ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書 ・青色申告書 ・収支内訳書 | アコム「本人確認の必要書類(本人確認書類)のご提出」 |

| アイフル | ①提出が必要なケース ・借入上限額が50万円を超える人 ・他社を含めた借入総額が100万円を超える人 ②有効な書類 ・源泉徴収票 ・給与明細書 ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書 ・青色申告書 ・収支内訳書 ・年金通知書 | アイフル「必要書類(本人確認書類・収入証明書)」 |

| プロミス | ①提出が必要なケース ・借入上限額が50万円を超える人 ・他社を含めた借入総額が100万円を超える人 ・19歳以下の人 ②有効な書類 ・源泉徴収票 ・給与明細書+賞与明細書 ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書 ・青色申告書 ・収支内訳書 ・年金通知書 | プロミス「お申し込み条件と必要書類」 |

| SMBCモビット | ①提出が必要なケース ・借入上限額が50万円を超える人 ・他社を含めた借入総額が100万円を超える人 ②有効な書類 ・源泉徴収票 ・給与明細書+賞与明細書 ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書 ・青色申告書 ・収支内訳書 | SMBCモビット「申込時に必要な書類」 |

| レイク | ①提出が必要なケース ・借入上限額が50万円を超える人 ・他社を含めた借入総額が100万円を超える人 ②有効な書類 ・源泉徴収票 ・給与明細書+賞与明細書 ・市民税 ・県民税額決定通知書 ・所得証明書 | レイク「お申込み・ご契約に必要な書類」 |

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

申し込みが簡単!おすすめのカードローン3選!

カードローンによって申し込み方法が異なっていて、サービス選びに失敗するとスムーズにお金を借りられないかもしれない。そのため、急ぎで資金を用意したいなら、以下のような申し込みが簡単なカードローンの利用がおすすめだ。

- アコム

- 楽天銀行スーパーローン

- 三井住友銀行カードローン

自社で実施したアンケートをもとに、おすすめできる理由も紹介しているのでぜひチェックしていただきたい。

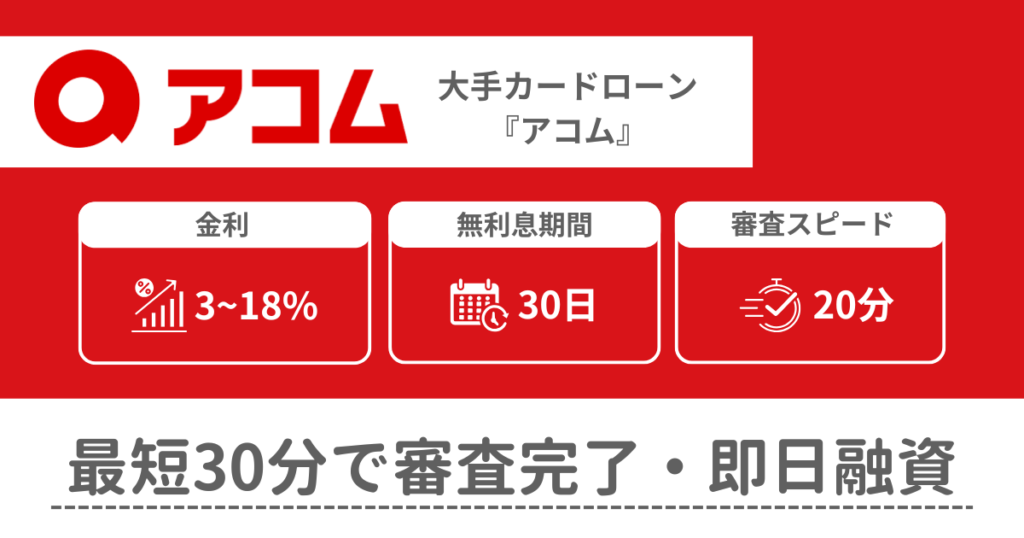

アコム

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 返済日 | 35日ごとの返済もしくは毎月の指定日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~800万円 |

| 在籍確認 | 原則、お勤め先への電話での在籍確認はなし |

| 無利息期間 | 契約の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

アコムは原則としてお勤め先への在籍確認の電話が実施されず、職場に知られることなく安心して借入ができるカードローンだ。

審査時間が最短20分と非常に早く、アンケートでもアコムをおすすめするユーザーの多くが「融資までのスピード」を高く評価していた。

また、アコムの借入方法はスマホアプリやパソコンから銀行口座への振込、もしくはアコムATMや提携ATMを活用したATM借入の2種類だ。

銀行振込とアコムATMの借入は24時間365日手数料がかからないため、急にお金が必要になった場合でも借入をしやすいだろう。そんなアコムに申し込む手順は以下の通りだ。

| インターネット | 自動契約機(むじんくん) | 電話 | 郵送 |

|---|---|---|---|

| 1.ホームページから申し込みボタンを選択する 2.本人確認書類と収入証明書類(必要なときのみ)を提出する 3.審査結果に同意すると契約完了 4.ローンカードが届く | 1.必要書類を用意して自動契約機に行く 2.入力内容をもとに審査が実施される 3.審査に通過するとローンカードが発行される | 1.0120-07-1000に電話する 2.必要書類を提出する 3.審査結果に同意すると契約完了 4.自動契約機もしくは郵送でローンカードを受け取る | 1.0120-07-1000に電話して申込書類を請求する 2.書類を記入して返送する 3.審査結果に同意すると契約完了 4.契約完了にともなう書類とローンカードが自宅に届く |

出典:アコム「お申し込みの手続き(ご契約の流れと方法)」

楽天銀行スーパーローン

| 金利 (実質年率) | 10万円以上100万円未満:14.5% 100万円以上200万円未満:6.6%~14.5% 200万円以上300万円未満:3.9%~14.5% 300万円以上350万円未満:2.9%~12.5% 350万円以上500万円未満:2.9%~8.9% 500万円以上600万円未満:2.5%~7.8% 600万円以上800万円未満:2.0%~7.8% 800万円:1.9%~4.5% |

|---|---|

| 審査時間 | 最短当日 |

| 返済日 | 1日、12日、20日、27日から選択可能 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 800万円まで |

| 在籍確認 | 原則あり |

| 無利息期間 | 初めての借入翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 日本国内に居住し、満年齢20歳以上62歳以下で安定した収入のある方、もしくは専業主婦 |

楽天銀行スーパーローンは、年1.9%〜14.5%の低金利が魅力的なカードローンだ。

通常時の金利が低いが、キャンペーン期間中は金利が半分になるため、利息負担を大きく抑えられる。楽天銀行スーパーローンのユーザーは、金利と融資までのスピードに満足しているようだ。

また、返済日は毎月1日、12日、20日、27日から好きな日を選べ、給与日やライフスタイルに合わせて返済計画を立てやすい。

そして、楽天銀行スーパーローンはスマホやパソコンを活用したインターネット申し込みに対応している。

インターネット申し込みの手順は以下の通りだ。

- ホームページから申し込みボタンを選択する

- 在籍確認が実施される

- 本人確認書類と収入証明書類(必要なときのみ)を提出する

- ローンカードが発行される

審査は24時間受け付けていて、最短当日にお金を借りられる。ただし土日祝日が絡んだり、申し込みが集中していたりすると審査が長引く可能性がある点に注意していただきたい。

\ 最大2,000円分ポイントプレゼントキャンペーン実施中!/

※契約条件によっては、支払総額が金利の見直し前よりも増える可能性がございます。

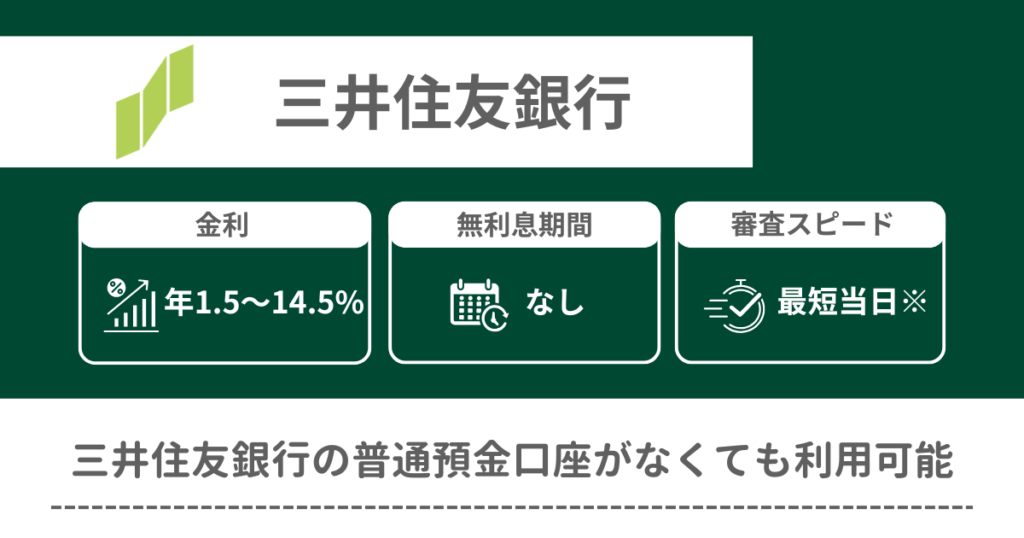

三井住友銀行カードローン

| 金利 (実質年率) | 100万円以下:12.0%~14.5% 100万円超 200万円以下:10.0%~12.0% 200万円超 300万円以下:8.0%~10.0% 300万円超 400万円以下:7.0%~8.0% 400万円超 500万円以下:6.0%~7.0% 500万円超 600万円以下:5.0%~6.0% 600万円超 700万円以下:4.5%~5.0% 700万円超 800万円以下:1.5%~4.5% |

|---|---|

| 審査時間 | 最短当日 |

| 返済日 | 毎月5日、10日、15日、月末から選択可能 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上69歳以下で、安定した収入のある方 |

| 三井住友銀行「カードローンのお申込方法・審査について」 |

三井住友銀行カードローンは通常の金利が年1.5%〜14.5%と低いうえに、三井住友銀行で住宅ローンを組んでいれば年1.5%〜8.0%まで優遇されるカードローンだ。

ほかの銀行カードローンと比較しても低い金利水準なので、ユーザーも金利を評価ポイントに挙げている。

また、返済日は毎月5日、15日、25日、月末から選択でき、ライフスタイルに合わせて計画的に返済しやすい。

なお、申し込み方法はインターネット、ローン契約機、電話に対応している。それぞれの申し込み方法は以下の通りだ。

| インターネット | ローン契約機 | 電話 |

|---|---|---|

| 1.新規申し込みボタンからログインして必要事項を入力する 2.本人確認書類を提出する 3.登録の電話番号もしくはメールアドレス宛に審査結果が届く 4..審査結果に同意すると契約完了 | 1.近くのローン契約機のタッチパネルで本人情報を入力する 2.ローン契約機のスキャナーで本人確認書類を読み込み、申込書に必要事項を入力する 3.オペレーターから契約に関する説明を受けてローン専用カードを発行する 4.入力した電話番号もしくはメールアドレスに審査結果が通知される | 1.0120-923-923に電話をかけて、必要事項をオペレーターに伝える 2.本人確認書類を提出する 3.伝えた電話番号もしくはメールアドレスに審査結果が通知される |

ローン契約機以外から申し込んだ場合は専用カードが発行されず、三井住友銀行のキャッシュカードでお金を借りられる。

ほかの銀行カードローンと比較すると審査にかかる時間も短く、急な資金需要に対応しやすいだろう。

出典:三井住友銀行「カードローンのお申込方法・審査について」

申し込みにお悩みの方必見!カードローン利用者の声

さまざまなカードローンを比較したうえで、「結局どこにすれば良いかわからない」「申し込み先を決めきれない」と悩んでいる人も多いのではないだろうか。

ここでは、実際にカードローンを利用している人を対象に実施した自社のアンケート結果を紹介する。

「どのカードローンを利用しているのか」「カードローンを選ぶ基準は何か」「どのような目的でカードローンを利用しているのか」「おすすめの借入先はどこか」を質問している。

ユーザー視点からの意見を把握できるので、ぜひ参考にしていただきたい。

どのカードローンを利用しているのか

まず「利用したことがあるカードローン(複数回答可)」だが、カードローン利用者の51.2%が「銀行カードローン」と回答している。次いで、49.3%の「消費者金融系カードローン」、23.7%の「クレジット・信販系」と並んでいる。

銀行カードローンは審査に時間を要するものの、低金利で利息負担を抑えられるのが人気の秘密だろう。銀行カードローンよりも高金利だが、申し込み当日にも借入ができる消費者金融系カードローンの人気も高い。

また、「利用したことがあるカードローン会社(複数回答可)」のアンケート結果は以下の通りだ。

| 順位 | カードローン | 割合 |

|---|---|---|

| 1位 | アコム | 30.8% |

| 2位 | 楽天銀行スーパーローン | 23.2% |

| 3位 | アイフル | 22.6% |

| 4位 | プロミス | 22.1% |

| 5位 | 三井住友銀行カードローン | 14.2% |

| 6位 | レイク | 11.4% |

| 7位 | 三菱UFJ銀行「バンクイック」 | 10.1% |

| 8位 | SMBCモビット | 7.4% |

| 8位 | みずほ銀行カードローン | 7.4% |

| 10位 | 住信SBIネット銀行カードローン | 3.5% |

銀行カードローンよりも利用経験のある人が少ない消費者金融系カードローンの方が、個別サービスでは上位にランクインしているうえに、各サービスの割合が大きい。

つまり、消費者金融系カードローンはアコムやアイフル、プロミス、レイクといった特定のサービスに申し込みが集中しているのだろう。

一方で、銀行カードローンは楽天銀行スーパーローンを除くと10%程度が多く、消費者金融系カードローンの上位層に届いていない。

したがって、銀行カードローンは人気の商品が多く、利用者が分散していることがわかるだろう。

カードローンを選ぶ基準は何か

続いて「カードローンを選ぶ際に重視したポイント(複数回答可)」は、「融資までのスピード」を最も優先的に考えた人が多いようだ。

次いで、「金利」「審査方法」「返済方法や返済方式」と続いている。アンケート結果の詳細は以下の通りだ。

| 重視するポイント | 割合 |

|---|---|

| 融資までのスピード | 56.9% |

| 金利 | 41.1% |

| 審査の方法 | 28.1% |

| 返済方法や返済方式 | 22.1% |

| 提供元の種類 (消費者金融系・銀行など) | 18.3% |

| 無利息期間などの特典 | 11.7% |

カードローンは急にお金が必要になったときに役立つ借入方法なので、融資までのスピードが重要視されている。また、総返済額を左右する金利に注目している人も多い。

一方で、無利息期間による総返済額の減少やキャッシュバックといった恩恵を受けられる特典の重要度は低い。

借入を急いでいる分、複数社の特典までを比較して申し込み先を決める余裕がない人が多いのかもしれない。

どのような目的でカードローンを利用しているのか

「カードローンを選んだ目的」の回答結果は以下の通りだ。

| 利用目的 | 割合 |

|---|---|

| 生活費の補填 | 36.2% |

| 一時的な資金需要 | 34.6% |

| 趣味・娯楽に関わる必要 | 22.6% |

| クレジットカードの支払い | 4.1% |

| 家賃の支払い | 0.8% |

アンケートから、カードローンを「生活費の補填」に使用している人が最も多いことがわかる。

次いで「一時的な資金需要」と、スピーディーに借り入れられる特徴を効果的に活用している人が多いようだ。

おすすめの借入先はどこか

最後は「利用したことがある中でおすすめの借入先」だが、1位は18.8%を集めた「アコム」だ。

次いで、18.0%の「楽天銀行スーパーローン」、10.6%の「アイフル」と続いている。そのほかの結果は以下の通りだ

| 順位 | カードローン | 割合 |

|---|---|---|

| 1位 | アコム | 18.8% |

| 2位 | 楽天銀行スーパーローン | 18.0% |

| 3位 | プロミス | 10.6% |

| 4位 | アイフル | 10.4% |

| 5位 | 三井住友銀行カードローン | 9.8% |

| 6位 | 三菱UFJ銀行「バンクイック」 | 6.8% |

| 7位 | みずほ銀行カードローン | 3.8% |

| 8位 | SMBCモビット | 3.0% |

| 8位 | レイク | 2.7% |

| 10位 | 住信SBIネット銀行 | 1.6% |

利用者の多かったアコムや楽天銀行スーパーローンは、満足度も高いようだ。

アコムは借入までのスピードが早く、楽天銀行スーパーローンは金利が低いうえにキャンペーン期間なら金利が半分になる。

それぞれ利用者が求める条件を満たしているため、高い評価を得ていると言える。

また、利用者では消費者金融系カードローンの方が多かったが、満足度で見ると銀行カードローンの方が高い。

消費者金融系カードローンよりも金利が低くて利息負担が小さいため、返済に困りにくくて満足度が高くなるのだろう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの申し込み方法を把握してスムーズにお金を借りよう

カードローンの申し込み方法や必要な書類を解説してきた。一般的なカードローンのWeb申し込みの方法は以下の通りだ。

- カードローン会社のホームページ内にある申し込みボタンをタップして個人情報を入力する

- 本人確認書類と収入証明書類(必要な場合のみ)を提出する

- 審査が完了したらカードローン会社から電話もしくはメールで連絡がくる

- アプリやローンカードを使ってお金を借りる

有効な本人確認書類や収入証明書類が手元になければ、お金を借りるまでに長い時間を要する。そのため、スムーズに借入をしたいなら、カードローンに申し込む前に必要書類を用意しよう。

また、カードローンでは一時的な資金需要に対応したり、生活費を補填したりできる。

賢く活用することで生活を楽にできるので、一時的にお金に困っているならばカードローンに申し込んでみてはどうだろうか。

なお、カードローン選びをする際は利用者の意見を参考にすることが大切だ。本記事に掲載しているアンケートをもとに、借入目的や優先順位に合ったカードローンを選択していただきたい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの申し込みに関するQ&A

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。