- 低金利のカードローンを比較したい

- なぜ低金利で借入した方が良いのか知りたい

- 低金利でカードローンを借入するためのポイントが知りたい

カードローンを利用する際に、「なるべく低い金利で借りたい」「利息が膨らんで返済が苦しくなるのを避けたい」と考えている人が多いのではないだろうか。

カードローンの金利は通常のローンよりも高く、適切に使わなければ利息が膨らんで返済が厳しくなる恐れがある。

そのため、返済総額を抑えて確実に支払うには、金利の低いサービスを選ぶことが重要だ。

本記事では、13社を徹底比較して低金利のカードローンを紹介する。低い金利でカードローンを利用するためのポイントも解説しているので、ぜひチェックしていただきたい。

低金利のカードローンはどれ?13社を徹底比較!

ここでは、低金利のカードローンを紹介する。13社を比較しているので、ぜひチェックしていただきたい。

銀行カードローン

なるべく金利が低いカードローンを利用したいなら、消費者金融系カードローンよりも銀行カードローンがおすすめだ。なぜなら、銀行カードローンの方が低い金利で借入ができるためだ。

一方で、銀行カードローンは在籍確認が実施されたり、審査完了までに時間がかかったりするというデメリットもある。

したがって、金利以外の面を重視するなら、ほかの選択肢も考えていただきたい。

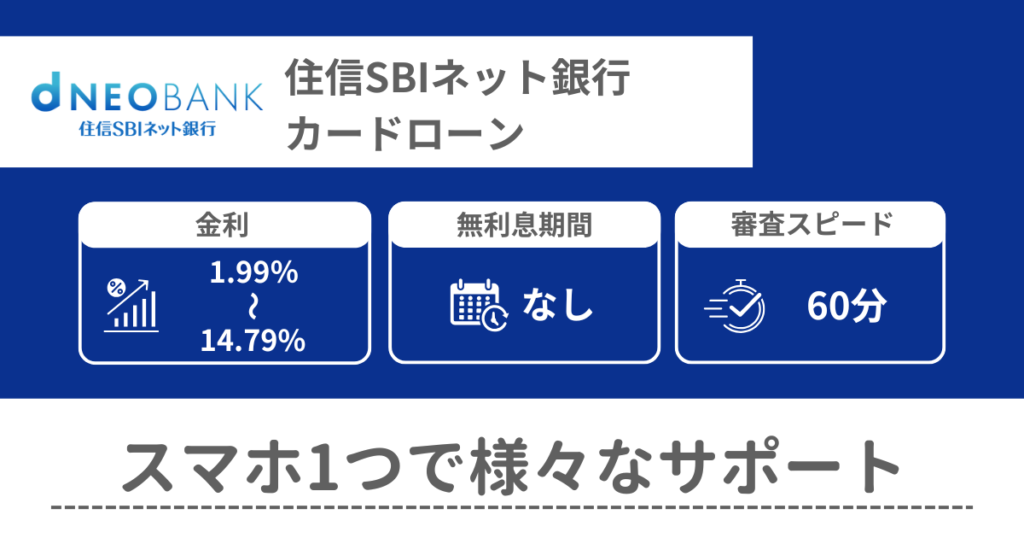

住信SBIネット銀行カードローン

| 金利(実質年率) | 10万円~100万円:14.79% 110万円~200万円:11.99% 210万円~300万円:8.99% 310万円~400万円:7.49% 410万円~500万円:6.49% 510万円~600万円:5.49% 610万円~700万円:4.49% 710万円~900万円:2.99% 910万円~1,000万円:2.49% |

|---|---|

| 審査時間 | 数日 |

| 貸付限度額 | 10万円~1,000万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下で、安定継続した収入のある方。 住信SBIネット銀行の普通預金口座を保有していること。 |

住信SBIネット銀行カードローンは、通常金利が低いうえに金利優遇がある。SBI証券口座保有登録済または、住信SBIネット銀行取扱い住宅ローン契約済なら、カードローンの金利が年0.5%引き下げられるのだ。

そして、ミライノ カード(JCB)を保有し、住信SBIネット銀行を引き落とし口座に設定していれば年0.1%引き下げられる。併用も可能なので、最大で年0.6%の金利優遇を受けられるわけだ。

また、キャッシュバックキャンペーンも実施していて、カードローンを新規契約してデビットカードをタッチ決済対応にすると、現金1,500円を受け取れる。さらに、この条件を満たしている人は契約月の翌月末の借入残高に応じて最大35,000円を受取可能だ。

一方で、審査には時間がかかるため、すぐに資金を用意するのは難しいケースが多い。そのため急ぎではなく、低金利の借入を重視する人に適した選択肢と言えるだろう。

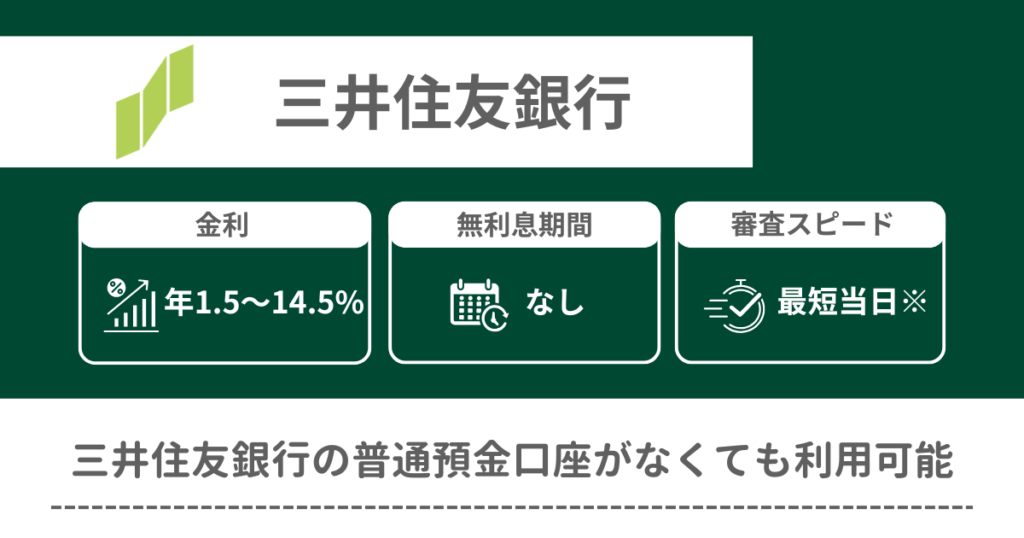

三井住友銀行カードローン

| 金利(実質年率) | 100万円以下:12.0%~14.5% 100万円超 200万円以下:10.0%~12.0% 200万円超 300万円以下:8.0%~10.0% 300万円超 400万円以下:7.0%~8.0% 400万円超 500万円以下:6.0%~7.0% 500万円超 600万円以下:5.0%~6.0% 600万円超 700万円以下:4.5%~5.0% 700万円超 800万円以下:1.5%~4.5% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上69歳以下で、安定した収入のある方 |

三井住友銀行カードローンは、三井住友銀行の住宅ローンを利用し、確実に返済を続けている場合、年1.5~8.0%の優遇金利が適用されるカードローンだ。

すでに三井住友銀行の住宅ローンを返済していたり、これから契約を考えていたりする人は、確実に低金利でカードローンを利用できる。

一方で、三井住友銀行カードローンの金利は借入額に応じて幅があるため、事前に金利を予想しにくい。

例えば、100万円以下の借入なら金利は12.0%~14.5%、700万円超の借入なら1.5%~4.5%と、借入額に応じて大きな幅が存在する。

特に低額の借入では比較的高い金利が適用される可能性があるため、希望する借入額に応じて金利を十分に確認してから申し込むべきだろう。

みずほ銀行カードローン

| 借入金利 (実質年率) | 10万円以上100万円未満:年14.0% 100万円以上200万円未満:年12.5% 200万円以上300万円未満:年9.5% 300万円以上400万円未満:年7.5% 400万円以上500万円未満:年6.5% 500万円以上600万円未満:年5.5% 600万円以上800万円未満:年4.5% 800万円:年2.0% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上満66歳未満で、安定かつ継続した収入の見込める方 |

みずほ銀行カードローンは、メガバンクならではの信頼性と安心感が大きな魅力だ。銀行カードローンでありながら審査が比較的早く、最短で当日中に結果が出るため、急ぎでの借入が必要な場合にも利用しやすい。

一方で、みずほ銀行カードローンには無利息期間が設定されていない。そのため、借入直後から元金に対する利息が発生することを前提に返済スケジュールを組む必要がある。無利息期間を重視するならほかのカードローンを選ぶべきだが、メガバンクでの安心感と迅速な審査を重視する人には適した選択肢だろう。

PayPay銀行

| 金利(実質年率) | 100万円未満:18.0% 100万円以上150万円未満:15.0% 150万円以上200万円未満:12.0% 200万円以上250万円未満:10.0% 250万円以上300万円未満:8.0% 300万円以上400万円未満:6.5% 400万円以上500万円未満:6.0% 500万円以上600万円未満:5.5% 600万円以上700万円未満:5.0% 700万円以上800万円未満:4.0% 800万円以上900万円未満:3.5% 900万円以上1,000万円未満:3.0% 1,000万円:1.59% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 1,000万円まで |

| 在籍確認 | 原則あり |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢20歳以上70歳未満で、安定した収入のある方。 PayPay銀行口座を開設していること。 |

PayPay銀行は、初回借入日の翌日から無利息期間が適用されるカードローンだ。契約からすぐに借入をしなくても無利息期間が無駄にならないため、資金が必要になったタイミングまでカードローンの利用を待つことができる。

一方で、利用限度額が100万円未満の場合は上限金利が18.0%と、消費者金融系カードローン並みに高い。審査結果次第ではほかの銀行カードローンよりも高金利になるため、金利を重視するなら別のカードローンが適しているだろう。

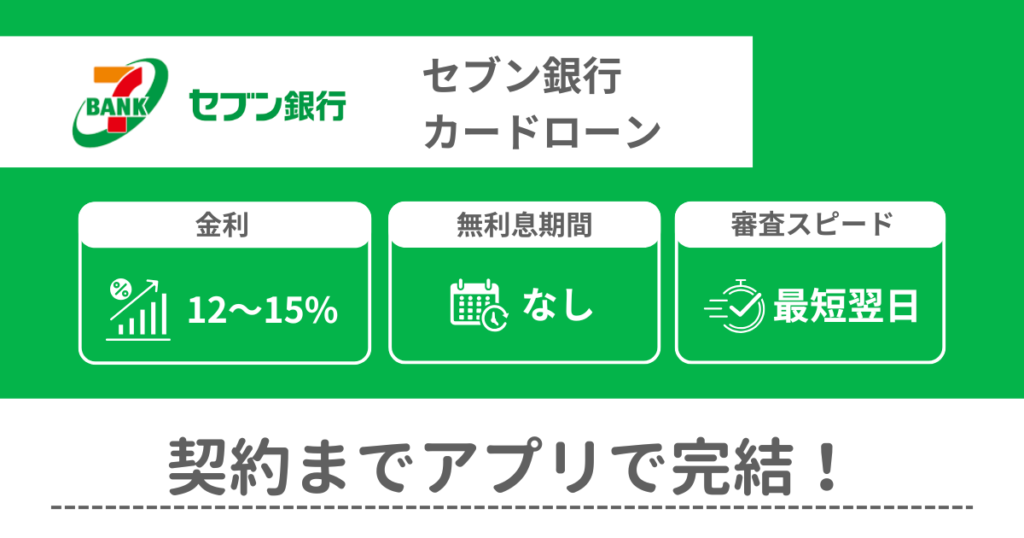

セブン銀行カードローン

| 金利(実質年率) | 10万円、30万円、50万円:15.0% 70万円、100万円:14.0% 150万円、200万円:13.0% 250万円、300万円:年12.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 300万円まで |

| 在籍確認 | あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | セブン銀行口座を持っていて満20歳以上70歳未満かつ、一定の収入のある方 |

セブン銀行カードローンは、全国のセブン銀行ATMやダイレクトバンキングサービスを通じて、曜日や時間帯を問わず手数料無料で借入・返済ができるカードローンだ。仕事や家事で忙しい人も手数料を気にせず自分のタイミングでカードローンを利用できるため、利便性が高く、使い勝手が良いだろう。

一方で、貸付限度額が300万円と低く、金利も下限が12.0%と高い。そのため、ほかのカードローンなら300万円以上を借りられる信用力のある人は、別の商品を選択した方がお得にお金を借りられる。

ただし、金額が少額なら低金利で借りられるうえに、不要な手数料を支払う必要がない。そのため、少額の借入を手軽に行いたい人との相性が良いだろう。

イオン銀行カードローン

| 金利 (実質年率) | 10万円~90万円:11.8%~13.8% 100万円~190万円:8.8%~13.8% 200万円~290万円:5.8%~11.8% 300万円~390万円:4.8%~8.8% 400万円~490万円:3.8%~8.8% 500万円~590万円:3.8%~7.8% 600万円~790万円:3.8%~5.8% 800万円:3.8% |

|---|---|

| 審査時間 | 最短翌日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:365日対応 |

| 申込条件 | 満20歳以上65歳未満で本人または配偶者に安定かつ継続した収入のある方 |

イオン銀行カードローンは最大金利が年13.8%と低く、限度額が小さくても低金利で借入ができるカードローンだ。

ただし、審査過程で在籍確認が実施される可能性があるため、職場にカードローンの利用がバレるリスクがある。そのため、職場への電話連絡以上に、金利の低さを重視する人には適しているだろう。

三菱UFJ銀行カードローン

| 金利 (実質年率) | ~100万円:13.6%~14.6% 110万円~200万円:10.6%~13.6% 210万円~300万円:7.6%~10.6% 310万円~400万円:6.1%~7.6% 410万円~500万円:4.6%~6.1% 510万円~600万円:4.1%~4.6% 610万円~700万円:3.6%~4.1% 710万円~800万円:1.4%~3.6% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円〜800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:9時~21時(土日祝日は9時~17時) |

| 申込条件 | 満20歳以上65歳未満、原則安定した収入がある方 |

三菱UFJ銀行カードローンは、最短で当日に審査が完了するうえに、土日祝日も審査に対応しているカードローンだ。カードレスでの利用も可能で、スマートフォンを活用した借入・返済ができるため、利便性が高く、郵送物が届かないので家族や同居人にバレるリスクが小さい。

一方で、在籍確認が実施される可能性はあり、同僚や上司にカードローンの利用がバレるかもしれない。とはいえ、プライバシーに配慮して銀行名での連絡してくれるので、カードローンの利用だと気づく人は少ないだろう。

楽天銀行スーパーローン

| 金利(実質年率) | 10万円以上100万円未満:14.5% 100万円以上200万円未満:6.6%~14.5% 200万円以上300万円未満:3.9%~14.5% 300万円以上350万円未満:2.9%~12.5% 350万円以上500万円未満:2.9%~8.9% 500万円以上600万円未満:2.5%~7.8% 600万円以上800万円未満:2.0%~7.8% 800万円:1.9%~4.5% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 800万円まで |

| 在籍確認 | 原則あり |

| 無利息期間 | 初めての借入翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 日本国内に居住し、満年齢20歳以上62歳以下で安定した収入のある方、もしくは専業主婦 |

楽天銀行スーパーローンの金利は借入額に応じて0.95%〜7.25%の間で設定される。

一方で、金利が低いので借入への心理的ハードルが下がって必要以上に借りるリスクもある。

したがって、楽天銀行スーパーローンを利用する際は、返済計画を意識して借入を行うようにしていただきたい。

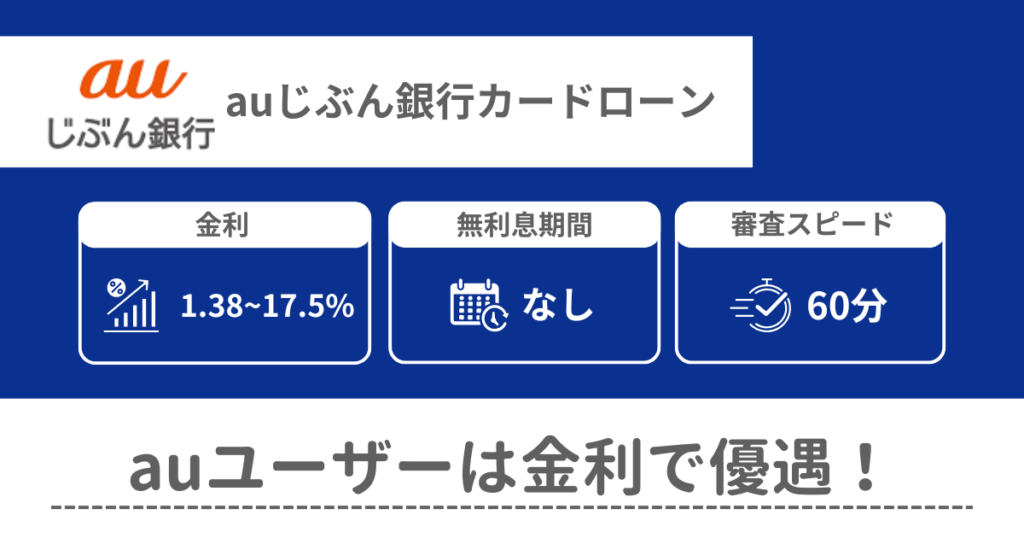

auじぶん銀行カードローン(じぶんローン)

| 金利 (実質年率) | 1.48%~17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 契約時の年齢が満20歳以上70歳未満で、安定継続した収入のある方 (※)自営、パート、アルバイトを含む |

auじぶん銀行カードローン(じぶんローン)は、提携ATMにおける借入・返済手数料が無料のカードローンだ。誰でも作成できるau IDを持っていれば金利が0.1%引き下げられるうえに、他社からの借り換えなら0.5%も金利条件が優遇される。

一方で、銀行カードローンなので審査が厳しく、在籍確認が実施される可能性が高いだろう。auじぶん銀行カードローン(じぶんローン)は他社からの借り換えで金利優遇を受けられるため、すでに別のカードローンを組んでいる人におすすめだ。

無利息期間のある消費者金融カードローン

低金利が魅力的な銀行カードローンだが、勤務先にバレるリスクや審査に時間がかかるといったデメリットがある。

そのため、金利以外の条件を重視しつつ、利息負担を抑えたいなら無利息期間のある消費者金融系カードローンを選択しよう。

消費者金融系カードローンは原則として在籍確認を実施しないうえに、最短即日の借入に対応しているサービスが多いためだ。

さらに、無利息期間を活用すれば利息を軽減しながらお金を借りられる。4つのサービスを紹介しているので、ぜひチェックしていただきたい。

レイク

| 金利 (実質年率) | 100万円未満:15.0%~18.0% 100万円〜200万円:12.0%~15.0% 200万円超〜300万円:9.0%~15.0% 300万円超〜400万円:7.0% 400万円超〜500万円:4.5% |

|---|---|

| 審査時間 | 最短25分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~500万円 |

| 在籍確認 | なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| 無利息期間 | ・Web申込限定で契約翌日から60日間無利息 ・契約翌日から365日間無利息(ご契約額が50万円以上の場合) |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)8:10~21:50(第3日曜のみ・8:10~19:00)時間外の申し込みは翌8:10以降に対応 |

| 申込条件 | 満20歳以上70歳以下で、安定した収入のある方 |

レイクは、2種類の無利息期間があるのが大きな特徴だ。

Web申し込み限定で契約翌日から60日間無利息、もしくは、ご契約額が50万円以上なら契約翌日から365日間無利息を選択できる。そのため、借入金額は返済計画に合わせて無利息期間を活用可能だ。

また、レイクは審査の受付時間が長く、忙しい人でも申し込みやすいというメリットがある。

一方で、ほかのカードローンと比較すると上限金利が少し高めに設定されている点には注意が必要だ。

無利息期間を活用すれば利息負担を抑えられるレイクは、なるべく早くお金を借りたい人に適しているだろう。

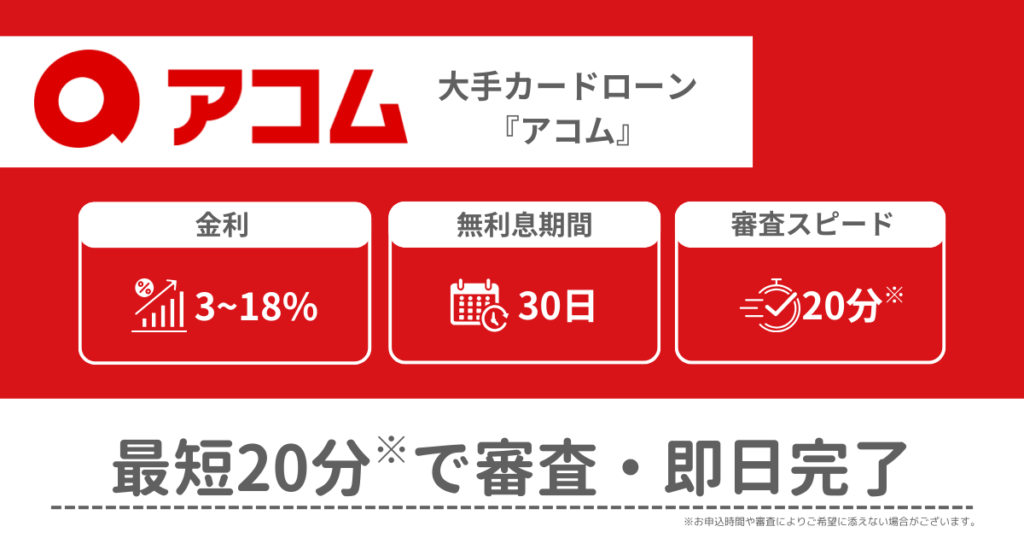

アコム

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~800万円 |

| 在籍確認 | 原則なし |

| 無利息期間 | 契約の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

アコムは原則お勤め先への在籍確認の電話を行わないため、職場にカードローン利用が知られる心配が少ない。同僚や上司に借入がバレにくく、安心してカードローンを利用できるのが大きなメリットだ。

一方で、アコムの無利息期間は契約日の翌日からカウントが開始される。契約後から借入まで期間が空くにつれて無利息期間が長くなるため、利息の負担額を抑えるなら契約からすぐにカードローンを利用するのが良いだろう。

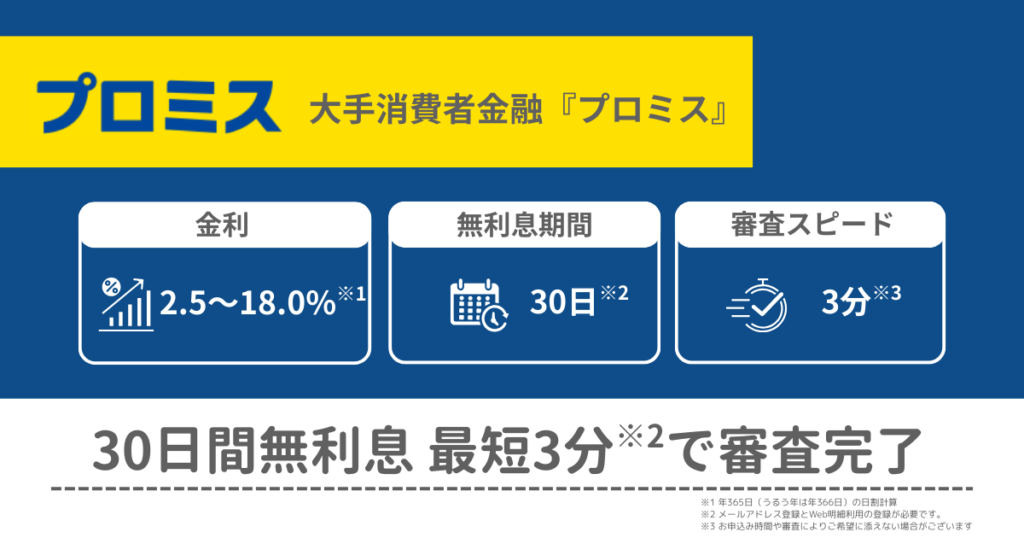

プロミス

| 金利 (実質年率) | 年2.5%~18.0%※1 |

|---|---|

| 審査時間 | 最短3分※2 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 800万円まで |

| 在籍確認 | 原則なし |

| 無利息期間 | 初回借入日の翌日から30日間※3 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方※4 |

プロミスは、消費者金融系カードローンでも審査が早く、最短3分※2で結果が出るのが大きなメリットだ。そして、在籍確認がないため、職場にバレるリスクが小さいのも利用しやすい要因の一つだ。

一方で、提携ATMを利用する際に手数料がかかる点はデメリットである。1万円以下の借入・返済で110円、1万円超で220円の手数料が発生するため、ATMを頻繁に利用する人は手数料の負担が重く感じるだろう。

とはいえ、スマホアプリから振込申し込みをすれば、手数料を支払わずに借入・返済ができる。提携ATMを利用しなければ問題ないため、それほど大きなデメリットではないだろう。

- 年365日(うるう年は年366日)の日割計算

- お申込み時間や審査によりご希望に添えない場合がございます

- メールアドレス登録とWeb明細利用の登録が必要です

- 主婦・学生でもアルバイト・パートなど安定した収入のある場合は申し込み可能。ただし、高校生(定時制高校生および高等専門学校生も含む)、年金収入のみの方は不可

アイフル

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短18分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 800万円以内 |

| 在籍確認 | 原則なし |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で、基準を満たす方 (※)取引中に満70歳になった時点で新たな融資を停止 |

アイフルは審査がスピーディーなうえに、在籍確認がない消費者金融系カードローンだ。このような特徴から、すぐにお金を借りたい人や職場にバレたくない人に適しているだろう。

一方で、アイフルの金利は年3.0%〜18.0%と幅があり、実際に適用される金利は審査結果が出るまでわからない。限度額によって金利が決まるカードローンと違い、申し込み前に金利を予測しにくい点はデメリットと言える。したがって、アイフルに申し込む際は上限金利が適用される可能性も考慮しておく必要があるだろう。

低金利のカードローンで借入するメリット

低金利のカードローンを利用するメリットは以下の通りだ。

- 返済期間が短くなって完済しやすい

- 総返済額が減って月々の負担を抑えられる

- 限度額内なら何度でも借入できる

それぞれ詳しく解説しよう。

返済期間が短くなって完済しやすい

低金利のカードローンを利用することで利息負担が減るため、毎月の返済金額により多くの元本を充てられる。その結果、借入残高が早く減り、返済期間を短縮できるのだ。

金利ごとに返済回数が変わることをイメージしやすいように、150万円を金利3.0%・5.0%・10.0%・15.0%・18.0%で借りた場合の返済回数をシミュレーションしてみよう。

| 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息の合計額 |

|---|---|---|---|---|

| 3.0% | 55回 | 30,000円 | 1,608,651円 | 108,651円 |

| 5.0% | 58回 | 30,000円 | 1,693,422円 | 193,422円 |

| 10.0% | 67回 | 30,000円 | 1,969,997円 | 469,997円 |

| 15.0% | 83回 | 30,000円 | 2,419,423円 | 919,423円 |

| 18.0% | 98回 | 30,000円 | 2,885,908円 | 1,385,908円 |

毎月の返済額が同じにもかかわらず、金利によって返済回数が大きく異なっていることがわかる。同じ金額を返していても返済回数に大きな違いが現れるため、低金利のカードローンを利用することで完済しやすくなるだろう。

総返済額が減って月々の負担を抑えられる

低金利のカードローンは利息が減るため、総返済額が減少する。したがって、支払い回数を同じにするなら、低金利のカードローンを選択することで月々の負担を抑えられるのだ。

例えば、100万円を36か月で返済する場合、金利によって月々の返済額がどのくらい変わるかシミュレーションしてみよう。

| 金利 | 返済回数 | 毎月の返済額 | 総返済額 | 利息の合計額 |

|---|---|---|---|---|

| 3.0% | 36回 | 29,950円 | 1,048,231円 | 48,231円 |

| 5.0% | 36回 | 30,892円 | 1,081,225円 | 81,225円 |

| 10.0% | 36回 | 33,333円 | 1,166,656円 | 166,656円 |

| 15.0% | 36回 | 35,894円 | 1,256,266円 | 256,266円 |

| 18.0% | 36回 | 37,487円 | 1,312,040円 | 312,040円 |

返済回数を固定しているのでどの金利が適用されても3年で完済できるが、月々の返済額は最大で7,000円以上も開いている。低金利のカードローンを選んで月々の負担を削減することで、返済計画を立てやすくなり、完済を目指せるだろう。

限度額内なら何度でも借入できる

カードローンは限度額内なら何度でも追加借入が可能だ。低金利のカードローンなら利息の負担も少ないため、急にお金が必要になったときでも安心して利用できるだろう。

特に限度額に余裕がある場合は突然のトラブルや支出があっても、カードローンを活用して対応可能だ。

ただし、限度額=返済できる金額ではないことに注意が必要だ。使い過ぎで返済が苦しくなって滞納すれば、遅延損害金が発生し、それでも支払えないと信用情報に事故情報が記録される。

いわゆるブラックリスト入りで、カードローンだけではなく、クレジットカードやほかのローンの審査も通過しにくくなるだろう。

低金利でカードローンの借入を行うためのポイント

「なるべく低い金利でお金を借りるためにはどうすれば良いのか」と疑問に思っている人もいるのではないだろうか。低金利でカードローンの借入を行うためのポイントは以下の通りだ。

- 上限金利を重視する

- 限度額を増やす

- 無利息期間や金利引き下げキャンペーンを活用する

- 借入後はなるべく早く返す

それぞれ詳しく解説しよう。

上限金利を重視する

カードローンは申し込んで審査を受けるまで適用金利がわからないため、なるべく低金利でお金を借りたいなら上限金利に注目していただきたい。

上限金利が低いカードローンを選択すれば、高金利で借入をせずに済むためだ。

本記事で紹介しているカードローンの上限金利は以下の表にまとめているので、ぜひチェックしていただきたい。

| カードローン | 上限金利 |

|---|---|

| 住信SBIネット銀行カードローン | 14.79% |

| 三井住友銀行カードローン | 14.5% |

| みずほ銀行カードローン | 14.0% |

| PayPay銀行カードローン | 18.0% |

| セブン銀行カードローン | 15.0% |

| イオン銀行カードローン | 13.8% |

| 三菱UFJ銀行カードローン | 14.6% |

| 楽天銀行スーパーローン | 14.5% |

| auじぶん銀行カードローン (じぶんローン) | 17.5% |

| レイク | 18.0% |

| アコム | 18.0% |

| プロミス | 18.0% |

| アイフル | 18.0% |

一般的に銀行カードローンの方が、消費者金融系カードローンよりも上限金利が低い。そのため、低金利で借入をしたいなら銀行カードローンから上限金利の低い商品を探すのが良いだろう。

限度額を増やす

カードローンによっては限度額に応じた金利が適用されるので、希望金額を高めに設定して審査に通過すると低金利での借入が可能だ。

ただし、希望金額が大き過ぎると審査落ちする恐れもあるため、希望金額は総量規制(年収の3分の1)に収まる範囲に留めておこう。

また、限度額を増額することでも金利を引き下げられる可能性がある。確実に返済して信用度が高まったり、年収がアップしたりすることで限度額がアップするケースがあるのだ。

申し込みから一定期間が経過したうえで、審査時から状況の変化があるなら増額申請をしてみてはどうだろうか。

無利息期間や金利引き下げキャンペーンを活用する

銀行カードローンや消費者金融系カードローンには、一定期間のみ利息が発生しない無利息期間を設けているサービスがある。

期間内なら利息が発生しないため、元金のみの支払いで済むわけだ。したがって、無利息期間があるカードローンを選べば、利息の負担を抑えられる。

また、楽天銀行スーパーローンのような期間限定の金利引き下げキャンペーン、住信SBIネット銀行カードローンやauじぶん銀行カードローンのような金利優遇を実施しているカードローンを選ぶのもおすすめだ。

通常よりも低金利で借入ができるため、総返済額を抑えて返済スケジュールを立てやすくなるだろう。

借入後はなるべく早く返す

利息負担を軽減したいなら、借入後はなるべく早く返済しよう。なぜなら、利息の発生する期間が短くなり、総返済額を小さくできるためだ。

多くのカードローンは繰上返済にも対応しているので、利息負担を抑えたいなら積極的に活用していただきたい。

低金利のカードローンを選んで利息負担を抑えよう

カードローンを効果的に利用したいなら、少しでも低金利の商品を選択することが重要だ。

一般的に銀行カードローンは消費者金融カードローンよりも金利が低いため、利息負担を抑えるなら銀行カードローンがおすすめだ。

一方で、審査が厳しい銀行カードローンは即日借入が難しく、すぐにお金が必要なケースには適していない。

急いでお金を用意したい場合は、金利は高くなるものの無利息期間がある消費者金融系カードローンを選択肢に加えよう。

なお、低金利のカードローンを利用するメリットは、総返済額を抑えて返済しやすくなる点にある。

低金利の借入を実現するためには、以下のポイントを抑えてカードローンを利用していただきたい。

- 上限金利を重視する

- 限度額を増やす

- 無利息期間や金利引き下げキャンペーンを活用する

- 借入後はなるべく早く返す

自分に合ったカードローンを選んで賢く利用すれば、緊急時の出費にも対応しやすくなる。

急にお金が必要になったタイミングで非常に役立つため、万が一に備えてカードローンに申し込んでみてはどうだろうか。

低金利のカードローンに関するQ&A