- 家族や会社にバレずにカードローンを利用する方法が知りたい

- 在籍確認なしでお金が借りられるカードローンを探している

- カードローンが家族や会社にバレるケースを知り、事前に対策したい

「カードローンを利用したいが周囲にバレないか心配」「職場や家族バレを防ぐならどこで借りれば良いか知りたい」

カードローンに関して上記のような悩みを抱えている人もいるのではないだろう。

カードローンは審査で職場に電話をかける在籍確認を行うケースがあり、同僚や部下にお金を借りていることを知られるかもしれない。また、ローンカードや明細書といった郵送物が自宅に届いて家族にバレるケースもある。

しかし、現在は周囲にバレない配慮をしているカードローン会社も多く、適切に選択すれば誰にも気付かれることなくお金を借りることも可能だ。

そこで本記事では、周りにバレずにお金を借りやすい消費者金融系カードローンと銀行系カードローンを紹介する。カードローン会社選び以外にもできる対策についても解説しているので、ぜひチェックしていただきたい。

【周りにバレない】おすすめの消費者金融系カードローン5選!

「消費者金融系カードローンの方が銀行系カードローンよりも周囲にバレない気がする」「なるべく早く借りたいので消費者金融系のカードローンで探している」という人も多いだろう。

周囲にバレずに利用できるおすすめの消費者金融系カードローンは以下の通りだ。

- プロミス

- アイフル

- レイク

- SMBCモビット

- アコム

それぞれのサービスについて、バレにくい理由とおすすめポイントを紹介する。家族や職場にバレずにお金を借りたい人は、ぜひチェックしていただきたい。

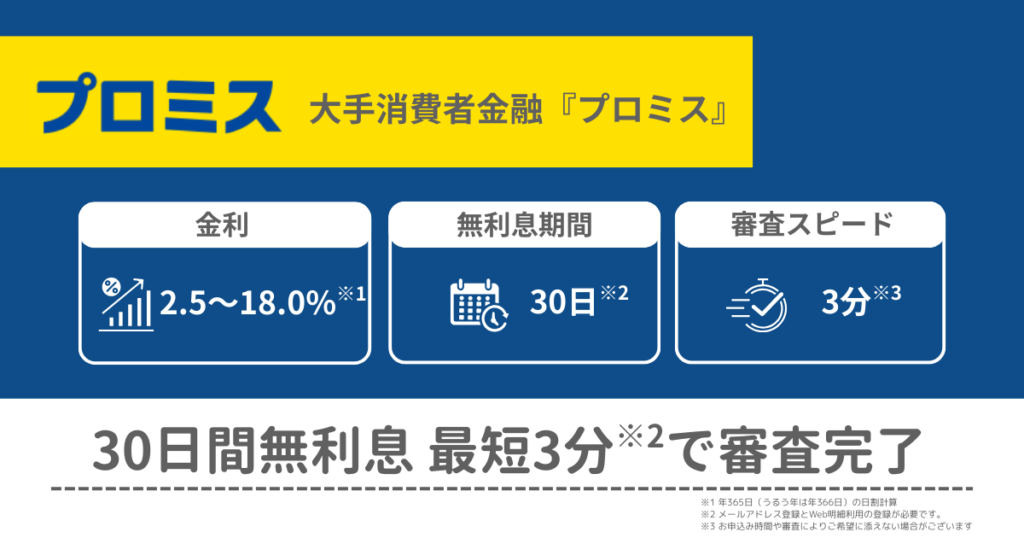

プロミス

プロミスは原則在籍確認なしで利用できるカードローンで、郵送物なしのWeb完結サービスを提供している。そのため、職場や家族にバレることなくカードローンを利用可能だ。プロミスがおすすめな理由は、初回借入まで無利息期間がスタートしない点だ。

プロミスには、初回借入の翌日から30日間は利息なし(メールアドレス登録とWeb明細利用の登録が必要です)でお金を借りられる無利息サービスがある。プロミス以外にも無利息キャンペーンを実施している消費者金融系カードローンもあるが、契約日の翌日を起算日にしているケースが多い。つまり、契約した日に借入をしなければ、無利息期間を無駄にしてしまうわけだ。

一方で、プロミスなら契約後に自分のタイミングで借りても利息なしが適用される。そのため、事前に契約だけしておいて、緊急でお金が必要になったときに借入をしても無利息の恩恵を最大限に活用できるだろう。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 年2.5%~18.0%※ |

| 借入方法 | インターネット振込 スマホATM コンビニ・提携ATM プロミスATM |

| 返済方法 | インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

| 融資までの時間 | 最短3分(お申込み時間や審査によりご希望に添えない場合がございます) |

- 年365日(うるう年は年366日)の日割計算

アイフル

アイフルは原則として在籍確認を行っていないが、どうしても必要な場合も申込者の同意を得てから職場に連絡する仕組みになっている。そのため、職場にバレずに利用を開始することができる。

また、アイフルは申込時のカード受け取り方法で、カードレスを選択すればローンカードが発行されない。ローンカードを発行しないことで郵送物をなしにできるので、家族にバレるリスクも大幅に減らせるだろう。

そんなアイフルがおすすめな理由は以下の通りだ。

- 申込から返済までスマホアプリで完結する

- 無利息キャンペーンを活用できる

アイフルはWebサービスが充実していて、申込だけでなく借入や返済もすべてスマホアプリで行える。ローンカードを発行せず、無人店舗にも入らなければ、周囲にバレるリスクを限りなく0にできるだろう。

さらに、アイフルは初めて利用する人向けに、最大30日間は利息が0円になる無利息キャンペーンを実施している。

つまり、初めてアイフルを契約して30日以内なら元本のみの返済で済むわけだ。なお、キャンペーンの適用期間は借入日の翌日からではなく、契約日の翌日から30日以内である点に注意していただきたい。

レイク

レイクも申込から契約までWebに対応していて、在籍確認や郵送物を避けることが可能だ。

もし在籍確認が必要な場合でも、「レイク」や「新生フィナンシャル」といったカードローンの利用がバレる名称は利用しない。担当者が個人名で電話をかける仕組みになっているため、在籍確認の電話があっても職場にバレる可能性は低いだろう。

そんなレイクがおすすめな理由は、以下の2種類の無利息サービスを提供しているためだ。

- Web申込限定で契約翌日から60日間無利息

- 契約翌日から365日間無利息

「Web申込限定で契約翌日から60日間無利息」なら、利用額にかかわらず60日間は金利0でお金を借りられる。

Web申込限定だが、周囲にバレたくない人はWebで申し込んでいるケースが多いだろう。そのため、多くの人が無利息サービスを活用できるはずだ。

また、「契約翌日から365日間無利息」はご契約額が50万円以上なら金利が発生しないサービスだ。

365日間と期間が長いため、50万円以上で契約する場合はこちらを利用した方がお得だろう。無利息サービスが充実している点がレイクの大きなメリットだと言える。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入方法 | 銀行振込み スマホATM取引 提携ATM |

| 返済方法 | Web返済サービス 口座振替 スマホATM取引 提携ATM 銀行振込み |

| 融資までの時間 | 最短15分 |

■融資時間について

※Web申込みの場合、最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

■無利息期間について

※Webで申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「365日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

■在籍確認について

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

■貸付条件はこちら

SMBCモビット

SMBCモビットは、Web完結申し込みを利用すると在籍確認の電話がない。そして、郵送物も届かないため、家族や職場にバレるリスクを抑えられるだろう。

また、SMBCモビットはSMBCフィナンシャルグループなので、借入や返済に三井住友銀行ATMを手数料無料で利用できたり、返済する度にVポイントが貯まったりする。

そのため、近くに三井住友銀行の支店が多い人やVポイントを貯めている人にとって使い勝手が良いだろう。

また、カードローンでは珍しくキャッシュレス決済のLINE Payへのチャージにも対応している。SMBCモビットのアプリを操作すれば、LINE Payにチャージしてそのままショッピングにも使えるわけだ。

なお、SMBCモビットは無利息期間がないため、利息なしでカードローンを試しに利用したい人には適していないだろう。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入方法 | スマホアプリ コンビニ・提携ATM 銀行振込 |

| 返済方法 | スマホアプリ コンビニ・提携ATM 銀行振込 |

| 融資までの時間 | 最短15分 |

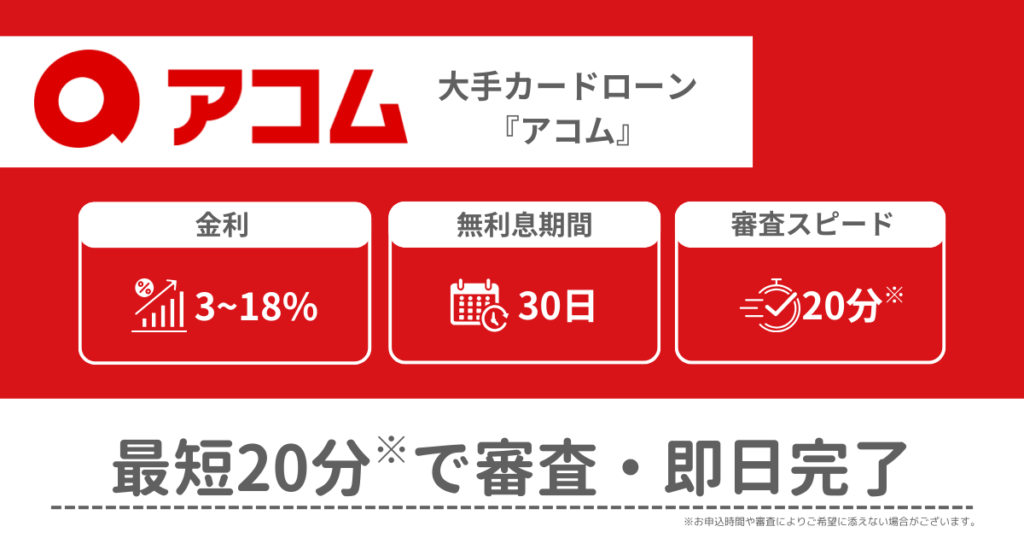

アコム

アコムはスマホやパソコンで申し込みが完結するサービスで、Web完結なら原則お勤め先へ在籍確認の電話や、郵送物もない。

そしてカードレスにも対応しているため、周囲にバレる可能性の低いカードローンだと言えるだろう。

また、アコムがおすすめな理由は以下の通りだ。

- 簡易診断機能で診断結果が3秒でわかる

- 初回契約の翌日から30日間は金利0円でお金を借りられる

アコムは年齢・年収(総支給額)・カードローン他社借入状況の3項目を入力するだけで、簡易的に審査結果がわかる3秒診断を提供している。

審査に通過できる可能性がどのくらいあるのかを事前にチェックできるため、実際に申し込むかどうかを判断しやすい。

さらに、ほかの消費者金融系カードローンと同様に、30日間の無利息期間がある。ただし、金利が0円になるのは借入日の翌日からではなく、契約日の翌日から30日以内である点に気を付けよう。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 3.0%から18.0% |

| 借入方法 | コンビニ・提携ATM 銀行振込 |

| 返済方法 | コンビニ・提携ATM インターネットバンキング |

| 融資までの時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

【周りにバレない】おすすめの銀行系カードローン3選!

消費者金融系カードローンとは違い、基本的に銀行系カードローンは在籍確認を実施する。そのため、周囲にバレる可能性は0ではない。もし銀行系カードローンを選択するのであれば、銀行名で在籍確認をするサービスを選択しよう。

また、郵送物なしの銀行系カードローンを利用することで、家族にバレずにお金を借りることができる。銀行名で在籍確認かつ郵送物なしで利用できるおすすめの銀行系カードローンは以下の通りだ。

- 住信SBIネット銀行カードローン

- 三井住友銀行カードローン

- みずほ銀行カードローン

それぞれのサービスが周囲にバレにくい理由とおすすめポイントを紹介しよう。

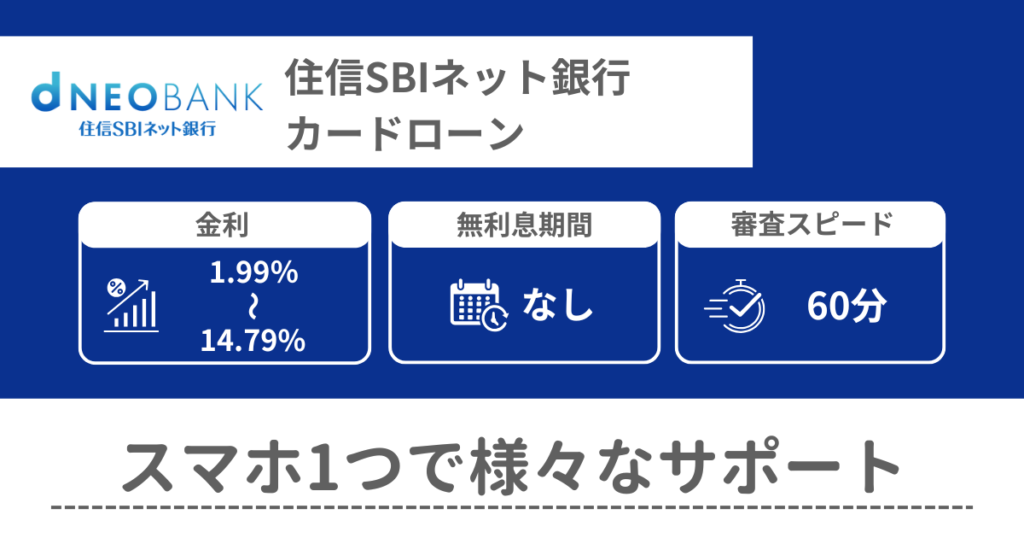

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、銀行名で在籍確認の連絡をするため、職場で不審に思われるリスクが小さい。そしてキャッシュカードにローン機能が付帯していて、バレるリスクの高いローンカードを発行する必要がない。

ローンカードがなく明細はアプリで確認できるため、郵送物なしで利用を開始できる。そのため、周囲にバレにくいカードローンだと言えるだろう。

そんな住信SBIネット銀行カードローンのおすすめポイントは以下の通りだ。

- 住信SBIネット銀行ユーザーは金利が優遇される

- 借入可能額が大きい

- 借入限度額が大きい人は低い金利が適用される

住信SBIネット銀行カードローンは、SBI証券口座の保有登録をしていたり、住宅ローンを組んでいたりすると0.5%(年率)の金利引き下げが適用される。

また、ミライノカードを保有して住信SBIネット銀行を引落口座に設定していれば、金利が0.1%(年率)優遇される。金利引き下げ条件の併用は可能なので、両方を満たしている人は0.6%(年率)もお得にお金を借りられるのだ。

さらに、住信SBIネット銀行カードローンの借入可能額の上限は1,000万円と高めに設定されている。利用限度額に応じた基準金利(年率)は以下の通りだ。

| 利用限度額 | 基準金利(年率) |

|---|---|

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 601万円~700万円 | 4.49% |

| 510万円~600万円 | 5.49% |

| 410万円~500万円 | 6.49% |

| 310万円~400万円 | 7.49% |

| 210万円~300万円 | 8.99% |

| 110万円~200万円 | 11.99% |

| 10万円~100万円 | 14.79% |

つまり、審査で利用限度額が910万円〜1,000万円に設定された場合、0.5%(年率)の優遇条件を活用すれば1.99%(年率)で借入が可能だ。

カードローン金利は10%(年率)以上になるケースが多いため、利用限度額が210万円を超えると9%(年率)を下回る住信SBIネット銀行カードローンは非常にお得だろう。

出典:住信SBIネット銀行「カードローン(金利とコース)」

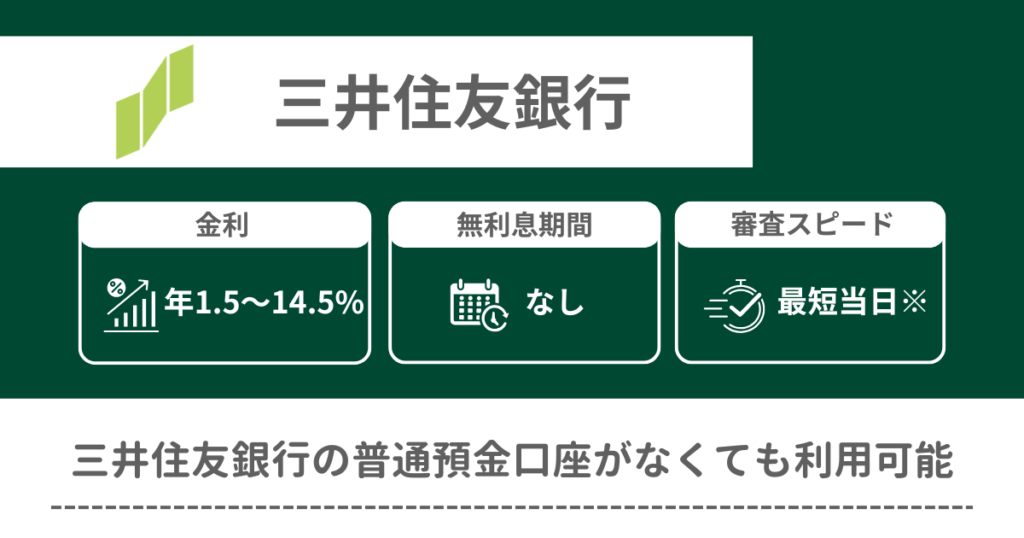

三井住友銀行カードローン

三井住友銀行カードローンは、銀行名で在籍確認を行うため、電話を受けた人が不審に思う可能性が低い。

また、ローンカードのないカードレスを選択すれば明細書もWebで確認でき、延滞督促以外でサービスを利用している間に郵送物が届く可能性は非常に低い。

そのため、三井住友銀行カードローンを利用していれば、家族や職場にバレる可能性は低いだろう。

そんな三井住友銀行カードローンがおすすめな理由は以下の通りだ。

- キャッシュカードがあれば提携ATMを手数料なしで利用できる

- 低金利でお金を借りられる

三井住友銀行カードローンはカードレスを選択した場合、ATMでの借入や返済はできない。

しかし、普通預金口座を開設していてキャッシュカードを持っていれば、三井住友銀行ATMはもちろん、以下のようなコンビニやスーパーの提携ATMでも利用手数料なしで借入や返済ができる。

- セブンイレブン(セブン銀行ATM)

- イトーヨーカドー(セブン銀行ATM)

- デニーズ(セブン銀行ATM)

- ローソン(ローソン銀行ATM)

- ファミリーマート(イーネットATM)

- ミニストップ(イーネットATM)

- デイリーヤマザキ(イーネットATM)

- ポプラ(イーネットATM)

また、三井住友銀行カードローンは一般的なカードローンよりも低い金利が魅力的だ。利用限度額に応じた借入利率をまとめているので、ぜひチェックしていただきたい。

| 利用限度額 | 借入年率 |

|---|---|

| 700万円超 800万円以下 | 1.5%~4.5% |

| 600万円超 700万円以下 | 4.5%~5.0% |

| 500万円超 600万円以下 | 5.0%~6.0% |

| 400万円超 500万円以下 | 6.0%~7.0% |

| 300万円超 400万円以下 | 7.0%~8.0% |

| 200万円超 300万円以下 | 8.0%~10.0% |

| 100万円超 200万円以下 | 10.0%~12.0% |

| 100万円以下 | 12.0%~14.5% |

利用限度額が700万円を超えると、1.5%(年率)で借入が可能だ。1.5%〜4.5%と幅はあるものの、カードローンなら十分に低金利だと言えるだろう。

出典:三井住友銀行「カードローン金利・ご利用限度額について」

みずほ銀行カードローン

みずほ銀行カードローンは普通預金口座を開設してキャッシュカードを持っていれば、ローンカードなしで利用できる。明細書もWebで確認できるため、郵送物が届いて家族にバレる可能性は低いだろう。

そんなみずほ銀行カードローンには、クレジットカードや公共料金の支払い残高が不足していた場合に不足額が自動的に口座に振り込まれる自動融資サービスがある。

入金忘れや使い過ぎによる滞納を防ぐため、信用情報に事故情報が記載されないようにできるだろう。ただし、自動融資サービスに頼り過ぎると途中でカードローンの返済が厳しくなるかもしれない。

そのため、自動融資サービスの設定をこまめにチェックし、計画的に利用する必要がある。

カードローンの利用がバレるケースとは

「在籍確認なしのカードローンを選べば、同僚や上司に借金はバレないだろう」「郵送物が届かないので家族にもバレる心配がない」と安心している人もいるのではないだろうか。

しかし、以下のようなケースでは同僚や家族にカードローンの利用がバレる恐れがある。

- ローンカードが見つかる

- 郵送物が届く

- 入金や引き落としの口座履歴が残っている

- ほかのローン契約などで信用情報に問題が見つかった

- 契約機を使っているところを見られた

それぞれ詳しく解説しよう。周囲にバレることなくカードローンを利用したい人は、事前にチェックして入念に対策しよう。

ローンカードが見つかる

カードローンの利用がバレるケースで多いのが、ローンカードが見つかることだ。同僚と食事をした会計時に財布やカバン内が見えたり、自宅にそのまま置いているのを家族が見かけたりすることでバレる。

特にローンカードのデザインや名称が特徴的であれば、一目見ただけでカードローンだと気付かれるかもしれない。そのため、ローンカードを持ち歩く必要がないなら、目立たない場所に保管するようにしよう。

なお、アイフルやプロミス、レイクといった大手消費者金融が提供するカードローンは、アプリでもお金の借入が可能だ。利用する機会がなくなってローンカードを持つ必要がなくなるため、同僚や家族にバレずに済む場所に保管しやすくなるだろう。

自宅に郵送物が届く

カードローンを契約すると、明細書や契約書類、ローンカードなどが郵送物として届くケースがある。自身で受け取れれば問題ないが、家族が受け取るとカードローンの利用が発覚する恐れがあるのだ。

特に郵送物に会社名やロゴが記載されている場合、中身を見なくてもカードローンでお金を借りていることがわかるだろう。現在は郵送物なしのサービスも多いので、同居家族にバレたくないならWeb完結できるカードローンや無人店舗で契約できるカードローンを選択していただきたい。

入金や引き落としの口座履歴が残っている

カードローンはお金を借りる際、銀行口座への入金を選択できる。そして、返済時も銀行口座からカードローン会社が指定する口座に振り込めば、簡単に債務を支払えるのだ

銀行口座を活用すれば手軽に借入や返済ができて便利だが、入出金履歴が残る点に注意していただきたい。もし配偶者も通帳を確認する口座をカードローンの取引に使うと、アイフルやプロミスなどが記載されているのを見てすぐにバレるだろう。

なお、プロミスは「プロミス」もしくは「パルセンター」から取引先名称を選択できる。また、アイフルは入出金の手続きを決済会社に代行しているため、入出金履歴の取引相手には「ライフカード(カ」もしくは「SMBCファイナンスサ」「SMBCファイナンス自払」と記載される。

しかし、一目でわからないだけで入出金履歴の見慣れない名前を見た家族が検索すれば、すぐにカードローンを利用していることがわかるだろう。

したがって、家族にバレたくないなら共同口座を利用しなかったり、銀行口座が必要ない借入・返済方法を選択したりする必要がある。

ほかのローン契約などで信用情報に問題が見つかった

カードローンの利用額が大きかったり、返済を滞納していたりすると、信用情報に事故情報が記録される。いわゆるブラックリスト入りで、ほかのローンやクレジットカードの審査通過が難しくなるのだ。

信用情報は本人の開示請求でしか確認できないものの、住宅ローンやカーローンの審査に落ちると家族から不審に思われるかもしれない。審査落ちの原因に心当たりがないか確認されれば、カードローンを利用していることを伝えるしかないだろう。

契約機を使っているところを見られた

アイフルやレイクといった消費者金融系カードローンは、無人契約機でもお金を借りることができる。ただ、無人契約機にはサービス名が記載されているうえに、コンビニのATMのように複数の機能を搭載しているわけではない。

そのため、無人契約機の使用を同僚や家族に見られると、高確率でカードローンを利用していることがバレるだろう。もし、契約機の利用が必要な場合は、なるべく人目に付きにくい場所を選ぶか、スマホなどを使ってWeb上で手続きを完結させることが望ましい。

会社や家族にバレずにカードローンを利用するための対策

会社や家族にバレずにカードローンを利用したいのであれば、以下のような対策がおすすめだ。

- web完結で申し込む

- 在籍確認が不要なカードローンを選ぶ

- 利用明細や郵便物をデジタル化する

- 利用後の返済方法や履歴管理に注意する(スマホATMを活用する)

- 延滞しない

それぞれ詳しく見ていこう。

web完結で申し込む

カードローンによってはWebで手続きを完結させられる。Web完結なら郵送物が届かないケースが多いため、家族にバレずにお金を借りられるだろう。

Web完結に対応しているカードローンは以下の通りだ。

・住信SBIネット銀行カードローン

・三井住友銀行カードローン

・みずほ銀行カードローン

また、Web完結を選択すれば来店する必要がないため、自宅にいながらでも手軽に申し込める。

在籍確認が不要なカードローンを選ぶ

カードローンを申し込むと、在籍確認の電話が職場にかかってくる。もし在籍確認の電話連絡が不要なカードローンを利用すれば、職場に知られるリスクを軽減可能だ。アイフルやレイク、SMBCモビットなどの消費者金融系カードローンは在籍確認を省略できる。

一方で、銀行系カードローンは基本的に在籍確認が必須なので、会社にバレたくないなら消費者金融系カードローンを選択しよう。

利用明細や郵便物をデジタル化する

カードローンの利用明細書や契約関連の書類が郵送されると、家族にバレる可能性が高い。そのため、明細をWebで確認できるようにすれば、自宅に利用明細書が届かなくなる。

利用明細はアプリやメールでも確認できるため、周囲にバレるリスクを減らしたいならデジタル化オプションを活用すると良いだろう。

利用後の返済方法や履歴管理に注意する(スマホATMを活用する)

周囲にバレるリスクを削減したいなら、アプリだけで取引できるスマホATM(セブン銀行ATM・ローソン銀行ATM)の利用がおすすめだ。ローンカードを使う必要がないうえに、銀行口座の入出金履歴にも記録が残らない。

スマホATMなら利用明細もアプリで確認できるため、銀行口座の入出金履歴や郵送物で家族にバレるリスクを削減できるだろう。

延滞しない

カードローンを延滞すると催促の電話がかかってきたり、郵送物が届いたりする。家族の近くにいる時に電話がかかってきたら、カードローンを利用していることに気付かれるかもしれない。また、郵送物を自身で回収できなければ、家族にバレる可能性が高いだろう。

また、延滞期間が長くなるとブラックリスト入りする恐れもある。信用情報に事故情報が記録されていれば、ほかのローンやクレジットカードの審査に落ちて不審に思った家族に気付かれるかもしれない。

そのため、カードローンの利用が周囲にバレたくないなら延滞しないことが大切だ。上限額までなら借りても大丈夫だと思うかもしれないが、利用額は返済できる金額に留めておこう。

家族や同僚にバレないようにするなら在籍確認や郵送物なしのカードローンを選択しよう

電話による在籍確認や郵送物、口座履歴によって、家族や同僚にカードローンの利用がバレる可能性がある。もし周囲にバレたくないなら、プライバシーに配慮した対応が可能な以下のカードローンがおすすめだ。

| 消費者金融系カードローン | 銀行カードローン |

|---|---|

| ・プロミス ・アイフル ・レイク ・SMBCモビット ・アコム | ・住信SBIネット銀行カードローン ・三井住友銀行カードローン ・みずほ銀行カードローン |

また、これらのカードローンを選択しても不安なら、以下のような対策をすると良い。

- web完結で申し込む

- 在籍確認が不要なカードローンを選ぶ

- 利用明細や郵便物をデジタル化する

- 利用後の返済方法や履歴管理に注意する(スマホATMを活用する)

- 延滞しない

カードローンは、生活費の補填や一時的な資金需要に対応できる便利なサービスだ。リスクを把握したうえで利用すれば、資金繰りを助けてくれる存在なので、一時的にお金に困ったら申し込んでみてはどうだろうか。

バレずに利用できるカードローンに関するQ&A