- カードローンを利用する際の手数料の内訳が知りたい

- カードローンの利息や手数料がどのくらいかかるのか理解したい

- カードローン利用時に発生する手数料を抑える方法を知りたい

「家族が入院した」「家電が壊れた」など、予期せぬタイミングでお金が必要となることがあるだろう。そういった時に味方となるのが、カードローンだ。

しかし、カードローンを利用する際には、手数料がかかる時がある。ただでさえ家計がピンチの時に、できるだけ出費は抑えたいところだろう。

そこでこの記事では、カードローンの手数料がかかるタイミングや、具体的に手数料を抑える方法などについて解説していく。

また、手数料が無料のカードローンも紹介するため、今すぐにでも借入を考えている方は、ぜひ参考にしてみてほしい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローン利用時にかかる手数料

カードローンの手数料は、いつかかるのだろうか。さっそくみていこう。

ATM利用時に手数料がかかる

カードローンで手数料がかかるタイミングは、ATMを利用する時だ。ATMで借入や返済をする際に手数料がかかる。

実はATMの利用時にかかる手数料は、利息とみなされる。これは利息制限法によって、次のように定められているからだ。

“第三条 前二条の規定の適用については、金銭を目的とする消費貸借に関し債権者の受ける元本以外の金銭は、礼金、割引金、手数料、調査料その他いかなる名義をもってするかを問わず、利息とみなす。ただし、契約の締結及び債務の弁済の費用は、この限りでない。”

引用:利息制限法 第三条

実際には利息と明記されていなくても、それ以外の名目でお金を請求すれば、金融機関はいくらでも債務者からお金を受け取ることができてしまう。それを制限するために設けられたのがこの法律だ。

また、ATMの手数料のうち、利息とみなされない範囲も次のように定められている。

- 入出金額1万円以下の場合

- 105円以下

- 入出金額1万円超の場合

- 210円以下

ATMの種類や利用する時間帯で異なる

カードローンのATM利用時にかかる手数料は、ATMの種類や時間帯によって大きく異なる。

同じ金融機関でも、提携ATMや時間外利用など、状況によって手数料が発生する場合がある。具体的にどのように違うかは、次章で詳しく解説するので、よく確認しておこう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンのATM手数料はどのくらいかかる?

それでは、実際にATM利用時の手数料はどれくらいかかるのだろうか。本章では、平均的なATM利用時の手数料や主な消費者金融、銀行の手数料を解説する。

カードローンの平均的なATM手数料

先述したように、カードローンのATM利用時の手数料は、金融機関や利用するATMの種類、時間帯によって大きく異なる。

例えば、平日は無料だが、土日・祝日は有料のパターン。日中の時間帯は無料だが、深夜帯は有料になるパターンなどがある。

しかし、手数料は利息とみなされることから、法外な設定はされていない。1回110円〜220円程度が一般的だ。1回にするとわずかな金額だが、積み重なると大きな金額になる。

例えば、1回220円かかるATMを毎月利用した場合、1年間でかかる手数料は2,640円だ。返済期間が長くなるほど、手数料の負担も増えてしまう。なるべく無料で利用できるATMや時間帯を選ぼう。

自社ATMと提携ATMでの手数料の違い

ATMには自社ATMと提携ATMの2種類あり、利用時の手数料が異なる場合が多い。自社ATMとは、金融機関が自ら設置・運営しているATMのことだ。

コストを抑えられるため、手数料が無料だったり、低めに設定されていることが多い。

一方、提携ATMとは、金融機関が他の企業と提携して利用できるようになっているATMだ。駅やコンビニエンスストアなどで見かけることがあるだろう。

提携ATMは、他の企業の設備を利用しており、コストがかかることから、手数料として上乗せされていることが多い。そのため、カードローンでATMを利用する際は、自社ATMを選ぶと、手数料を抑えられるだろう。

主な消費者金融のATM手数料

それでは、主な消費者金融のATM手数料をみていこう。今回は、プロミス、アコム、アイフルの3社を取り上げた。

| 取引額 | 借入時 | 返済時 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

いずれも借入・返済時ともに、1万円以下は110円、1万円超は220円となっている。また、プロミス、アコムは自社ATMがあり、どちらも手数料無料で利用が可能だ。

主な銀行カードローンのATM手数料

次に、主な銀行カードローンのATM利用時の手数料をみていこう。今回取り上げたのは、三井住友銀行と三菱UFJ銀行だ。

| 三井住友銀行 | 借入時 | 返済時 |

|---|---|---|

| 自社ATM | 0円 | 0円 |

| 提携ATM | 有料 | 有料 |

| 三菱UFJ銀行 | 借入時 | 返済時 |

|---|---|---|

| 自社ATM | 0円 | 0円 |

| 提携ATM | 0円 | 0円 |

三菱UFJ銀行 カードローン「バンクイック」のご返済方法

どちらも自社ATMを利用した場合は、借入・返済時ともに無料となっている。しかし、提携ATMの場合、三菱UFJ銀行が無料となっているのに対し、三井住友銀行は有料だ。

ただし、コンビニエンスストアATM(ゆうちょ、イーネット、ローソン銀行、セブン銀行)は無料で利用できる。このように金融機関によっては、提携ATMによっても手数料が異なる場合があるため、利用する際にはよく確認しよう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

ATM手数料が無料!おすすめのカードローンを紹介

ここでは、ATM手数料が無料のカードローンを5つ紹介する。自分がすでに利用している金融機関があれば、優遇を受けられる可能性もあるので、ぜひチェックしておこう。

楽天銀行スーパーローン

楽天市場や楽天カードなど、楽天のサービスを利用している方も多いだろう。楽天会員であれば、会員ランクに応じて審査が優遇される。

また、提携ATMも多く、イオン銀行をはじめ、ローソン銀行やセブン銀行であれば、平日・土日祝日の一定時間を除いてほとんどの時間帯で手数料無料で利用できる点もメリットだ。

手数料無料で利用できる提携先ATMや利用可能時間は次のとおり。

| 提携ATM | ATM利用可能時間(手数料無料) |

|---|---|

| イオン銀行 ローソン銀行 イーネットATM | 平日・土日・祝日:0:05〜23:45 |

| セブン銀行 | 平日・土日・祝日:0:05〜23:50 |

| みずほ銀行 | 月曜:7:00〜23:45 火〜金曜:0:05〜23:45 土曜:0:05〜22:00 日・祝日:8:00〜21:00 |

| 三井住友銀行 | <借入> 平日・土曜:0:10〜23:45 日・祝日:0:10〜21:00 <返済> 平日:8:45〜18:00 |

| PatSat | <借入> 平日:7:00〜23:00 土日・祝日:7:00〜21:00 <返済> 平日・土日・祝日:7:00〜21:00 |

なお、金利や審査時間などは次のとおり。

| 金利(実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短即日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上62歳以下ただし、パート・アルバイト、専業主婦の方は60歳以下 |

| 担保・保証人 | 不要 |

専業主婦でも利用できる点も魅力だろう。楽天会員の方はぜひ検討してみてほしい。

\ 最大2,000円分ポイントプレゼントキャンペーン実施中!/

※契約条件によっては、支払総額が金利の見直し前よりも増える可能性がございます。

イオン銀行カードローン

普段からイオンで買い物をされる方は、イオンカードを持っている方も多いだろう。イオン銀行の普通預金口座を持っていれば、審査が完了してからローンカードを受け取る前に、振込融資が利用できる。

銀行のカードローンは審査が厳しく、借入できるまでに時間がかかるが、このシステムを利用すれば、少しでも時間を短縮できるだろう。

また、イオン銀行ATMであれば、24時間365日、手数料無料で利用できる点も魅力だ。提携先ATMや手数料無料で利用できる時間帯は次のとおり。

| 提携ATM | ATM利用可能時間(手数料無料) |

|---|---|

| イオン銀行 ローソン銀行 イーネットATM | 24時間365日手数料無料 |

| みずほ銀行 三菱UFJ銀行 | 平日:8:45〜18:00 |

| ゆうちょ銀行 | 平日:8:45〜18:00土曜:9:00〜14:00 |

イオン銀行 ATMでのご返済

金利や融資速度などを下表にまとめている。

| 金利(実質年率) | 年3.8%~年13.8% |

|---|---|

| 審査時間 | 非公開 |

| 融資速度 | 最短5日程度 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 審査結果により提出が必要な場合がある |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上65歳未満 |

| 担保・保証人 | 不要 |

融資が実行されるまでに時間がかかる点がデメリットだが、先述したようにイオン銀行の普通預金口座を持っていれば、振込融資が利用できる。口座を持っている方は検討してみよう。

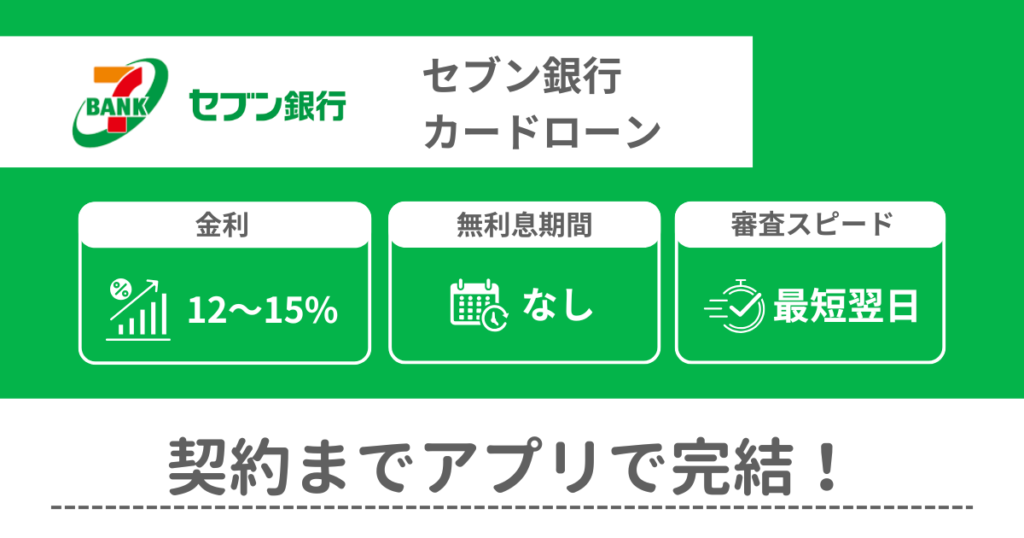

セブン銀行カードローン

セブン銀行はカードローンでなくても、銀行口座からの引き出しや預け入れで利用している方もいるだろう。セブン銀行カードローンの魅力は、ATMの設置数が多い点だ。

全国47都道府県に27,000台以上設置されているため、いつでもどこでも借入・返済ができる。また、曜日や時間帯にかかわらず、手数料が無料だ。金利や審査時間などは次のようになっている。

| 金利(実質年率) | 年12.0%~年15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~300万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上70歳未満 |

| 担保・保証人 | 不要 |

金利が高めに設定されていて、最低でも12.0%となっている。事前にシミュレーションをしたうえで、利用しよう。

オリックス銀行カードローン

オリックス銀行カードローンの特徴は、無利息期間が設けられている点だ。今回紹介するカードローンのなかで唯一、30日間の借入が無利息になる。

また、ガン保障の特約付きプランに加入できることもメリットだ。もし「死亡・高度障害」またはガンと診断が確定した時、借入残高が0円になる。さらに、保険料の負担もなく、金利の上乗せもない。

ただし、加入する際は健康状態を告知する必要がある。一定の条件を満たさなければ加入できないため、健康状態に不安がある方は事前に確認しよう。なお、提携ATMや利用可能時間帯は下表のとおり。

| 提携ATM | ATM利用可能時間(手数料無料) |

|---|---|

| セブン銀行 イーネットATM ローソン銀行 イオン銀行 | 平日・土日・祝日:0:15〜3:00、4:10〜23:50 |

| 三菱UFJ銀行 | 平日・土日・祝日:6:00〜23:50 |

| 三井住友銀行 | 月曜:7:00〜23:45 火〜土曜:0:15〜3:00、4:10〜23:45 日曜:0:15〜3:00、4:10〜21:00 |

| ゆうちょ銀行 | 平日・土日・祝日:0:15〜3:00、4:10〜23:40 |

| 西日本シティ銀行 | <借入> 平日:7:00~23:00 土日・祝日:8:00〜21:00 <返済> 平日:7:00~19:00 土日・祝日:8:00〜19:00 |

イオン銀行と同様、融資が実行されるまでに時間がかかる点が特徴だ。金利や融資速度などを下表にまとめているので、参考にしてほしい。

| 金利(実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 非公表 |

| 融資速度 | 1〜2週間程度 |

| 無利息期間 | 初回は30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 利用希望限度額が50万円超の場合に提出 ※審査の結果、利用限度額が50万円以下でも提出を求められることもある |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳未満 |

| 担保・保証人 | 不要 |

返済期間が短い方は、無利息期間が設けられているオリックス銀行をおすすめしたい。

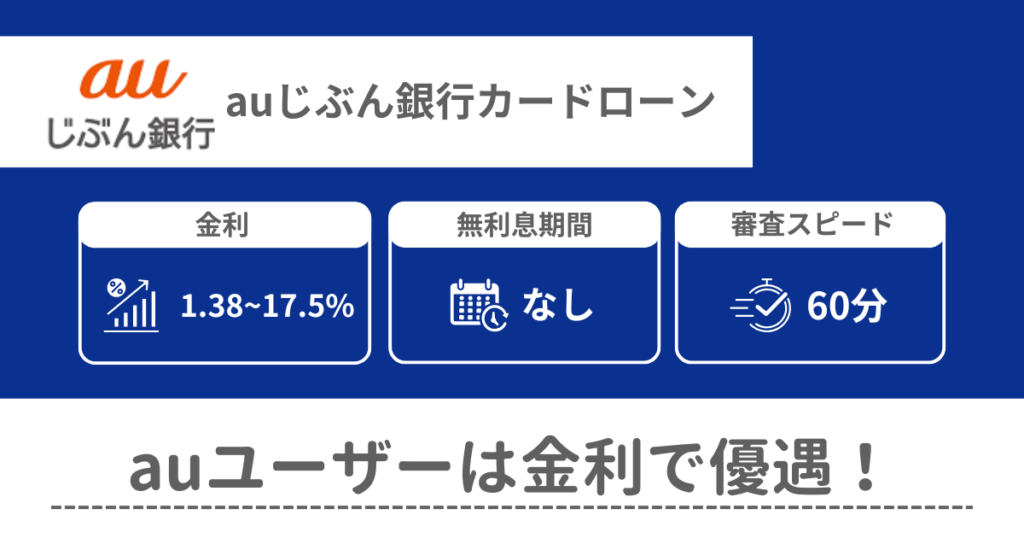

auじぶん銀行カードローン

auじぶん銀行は、審査時間が最短1時間と短いことが特徴だ。混雑状況にもよるが、即日融資も可能なため、すぐに借入したい時の選択肢となるだろう。

さらに、提携ATMの種類も多く、利用時間や回数にかかわらず、手数料無料で利用できる点も嬉しいポイントだ。なお、金利や融資速度などは次のとおり。

| 金利(実質年率) | 年1.48%~年17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 利用希望限度額が60万円以上の場合に提出 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上70歳未満 |

| 担保・保証人 | 不要 |

また、au IDを持っていれば、金利が最大0.5%優遇される。上限金利も17.5%から12.5%と下がるため、高額の借入を予定している方は検討してみてほしい。

カードローン利用時のATM手数料を抑える方法

ここからは、カードローン利用時のATM手数料を抑える方法を解説する。1回あたりの金額は小さくても、積み重ねると返済時の負担も大きくなるため、しっかり押さえておこう。

利用するATMや時間帯を選ぶ

カードローン利用時の手数料を抑える方法は、利用するATMの種類や時間帯を選ぶことだ。先述したように、金融機関によって提携ATMは異なり、時間帯によって手数料も変化する。また、曜日によっても手数料が異なる場合もあるため、事前に確認しておこう。

ATMの利用回数を少なくする

ATMの利用回数を少なくすることも、手数料を抑える方法の一つだ。

例えば、1回220円の手数料がかかる場合、月に5回利用すると1,100円かかることになる。もし1回だけ利用した場合と比較すると、それだけで880円の差が出てしまうのだ。

借入・返済ともに、なるべくATMの利用頻度を少なくすることを心がけよう。

自社ATMを利用する

ATMの手数料を抑える方法として、自社ATMを利用することも有効だ。これまでみてきたように、自社ATMは手数料が無料であることが多い。

手数料を抑えるために、できるだけ自社ATMを利用しよう。ただし、金融機関によっては設置場所が限られているため、事前に調べておこう。

インターネットバンキングや口座振替を利用する

カードローンのATM手数料を抑えたい時、インターネットバンキングや口座振替を利用する方法もある。

インターネットバンキングを利用すると、オンラインで手続きができるため、窓口やATMに出向く必要がない。また、原則24時間手続きできるため、時間や場所に縛られず利用が可能だ。

口座振替も手数料がかからない方法の一つだ。借入の場合、受付時間によっては即時に振込される。ただし、月初や月末、休日明けなどは着金が遅れる場合もあるため、早めに申し込むことをおすすめする。

返済の場合、返済日の前日までに入金すれば、決められた日に引き落としされる。ATMの手数料を抑えたい場合は、インターネットバンキングや口座振替を利用しよう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローン利用時の注意点と手数料以外のコスト

カードローンはすぐにお金が借りられて便利な面もあるが、気をつけなければならない点もある。ここからは、カードローン利用時の注意点と手数料以外のコストを解説する。

事前に金利を比較検討する

カードローンを利用する際には、手数料だけでなく、金利も比較検討しよう。

金利は、借入金額に対する利息の割合を示すものだ。同じ金額を借入しても金利が違うと、返済額も変わってくる。金利が低いカードローンを選べば、総返済額も抑えられるのだ。

先ほど紹介した手数料が無料のカードローンでも、それぞれの金利を掲載しているので、ぜひ参考にしてほしい。

また、金融機関によっては無利息のサービスが設けられている。一般的に、30日間が無利息期間と定められている場合が多いため、30日以内に返済の目処が立つ場合は、そのようなサービスを利用するのも一つの手だろう。

計画的な返済をする

カードローンを利用する時は、計画的な返済をしよう。返済が遅れた場合、ペナルティとして遅延損害金を支払わなければならない。遅延損害金の割合は金融機関によって異なっている。

例えば、楽天銀行スーパーローンの場合は年19.9%、オリックス銀行カードローンの場合は借入利率+2.1%だ。返済日までに返済することが一番だが、もしもに備えてチェックしておこう。

また、カードローンを利用する際は、無理のない返済計画を立てておこう。

返済できる充てがないにもかかわらず借りてしまうと、自分の首を絞めることになる。各金融機関には返済シミュレーションができるツールも用意されているため、ぜひ活用しよう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンは手数料を抑えて賢く利用しよう

今回の記事では、カードローンの手数料について解説した。借入や返済でATMを利用する際に手数料がかかる。また、金利も金融機関によって違うため、同じ金額を借入しても返済額が異なる。

もし返済が遅れると、ペナルティとして遅延損害金を支払わなければならない。ATM手数料が支払う可能性が一番高いため、できるだけATM手数料が低い、もしくは無料のカードローンの利用をおすすめする。

今回は、楽天銀行スーパーローンやイオン銀行カードローンなどを紹介した。普段から利用している金融機関があれば、審査の面で優遇されるケースもあるため検討してみよう。

カードローンの手数料を抑えたい時は、自社ATMで手続きしたり、インターネットバンキングや口座振替を利用しよう。

今すぐ借入する必要がなくても、契約をしておけば、いざという時にすぐ利用できる。すぐに借入が必要な方は、早めに申し込んでおこう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンの手数料に関するQ&A

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。