- いますぐ10万円借りられる方法が知りたい

- カードローンで10万円借りる時の手続きや流れが知りたい

- いますぐカードローンで10万円借りる時の注意点が知りたい

物価の上昇で、電気代やガス代、食費なども高騰し、家計に苦しさを感じている方もいるだろう。いますぐ10万円を借入したいなら、消費者金融のカードローンがおすすめだ。

この記事では、なぜ消費者金融のカードローンがおすすめなのか、銀行のカードローンとどう違うのかを解説する。

また、実際に借入する時の手順や注意点も解説するので、いますぐに10万円が必要な方は参考にしてほしい。

いますぐ10万円を借りたいなら、消費者金融カードローンがおすすめ!

すぐにでもお金を借りたい時は、消費者金融カードローンがおすすめだ。本章では、消費者金融カードローンをおすすめする理由や、銀行のカードローンとの違いを解説する。

消費者金融カードローンならすぐに借りられる

いますぐ10万円が必要な場合、消費者金融のカードローンを利用すると、最短で当日中に借りられる。

なぜ当日中に借りられるのか。それは、審査が簡素化されており、融資までの時間が大幅に短縮されているからだ。

のちほど具体的に5社の消費者金融の特徴を解説するが、審査時間が最短15秒というところもある。

審査にはAI技術が採用されており、申し込み情報をもとに各項目が点数化され、一定の基準を満たしていれば審査に通過できる。

消費者金融カードローンは、審査にかかる時間が短く、融資が実行されるまでの時間が早いことから、すぐに借りられるのだ。

銀行カードローンはすぐに借りられない

銀行のカードローンは、消費者金融と比較して審査に時間がかかるため、すぐには借りられない。

審査に時間がかかる理由は、審査の段階で警察庁データベースへの照会が義務付けられているからだ。

暴力団組織への資金流入を防ぐため、申し込み者が暴力団関係者でないかどうかを確認する作業がおこなわれている。

また、銀行による過剰な融資が社会問題となり、返済ができずに自己破産をするケースもあったことから、審査が厳しくなっている。

銀行のカードローンは審査が厳しく、時間がかかるため、すぐに借りることは難しい。

いますぐ10万円だけ借りられるカードローン5選

先述したように、消費者金融カードローンは審査が簡素化されているため、融資が実行されるまでが早い。

ここでは、いますぐ10万円だけ借りられるカードローンを5つ解説する。それぞれ審査時間や金利なども違うため、よく確認しておこう。

アイフル

| メリット | デメリット |

|---|---|

| 最短18分で融資を受けられる 土日・祝日も21時まで審査を実施している 女性向けのサービスが展開されている | 提携ATMの利用時に手数料がかかる 銀行カードローンと比べて上限金利が高い |

アイフルは、申し込みから最短18分で借入できる点が魅力だ。また、初めてカードローンを利用する場合、最大30日間は利息0円で利用できる。

さらに、女性専用ダイヤルが提供されていることも特徴だ。

初めてでも安心して利用できるよう工夫がされているといえるだろう。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※申し込み時間や審査状況により異なる |

| 融資速度 | 最短18分 ※申し込み時間や審査状況により異なる |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | ・利用限度額が50万円を超える場合 ・他の貸金業者を含めた借入総額が100万円を超える場合 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

| 営業時間 | 平日・土日・祝日 9:00〜21:00まで審査実施 ※年末年始など一部対応外 |

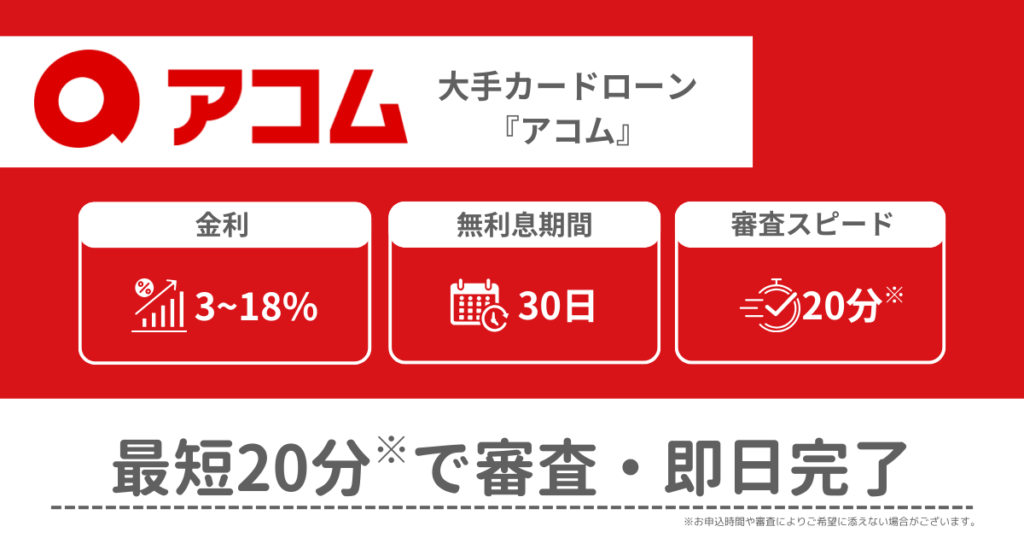

アコム

| メリット | デメリット |

|---|---|

| 審査通過率が高い 専用アプリで生体認証が利用できる | 銀行カードローンと比べて上限金利が高い 安定した収入のない専業主婦や学生は借入できない 提携ATMの利用時に手数料がかかる |

アコムは審査通過率が高いことが特徴だ。新規貸付率を見ると、2024年8月の時点で37.6%となっている。(アコムのマンスリーレポートより)

新規貸付率とは、新規契約者の数を申し込み者の合計数で割った数値のことだ。つまり、申し込んだ方の半分近くは契約できていることになる。

一方、先ほど紹介したアイフルの同月の成約率は34.1%だ。6%近く下回っており、3人に1人が契約できている状況を考えると、アコムのほうが借りやすいだろう。

また、専用のアプリでは指紋認証や顔認証が利用できるため、パスワードを忘れる心配がない点もメリットだ。

しかし、安定した収入がない専業主婦や学生は借入ができない。もし借りたい場合には、専業主婦や学生でも借りられるカードローンを選ぼう。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 融資速度 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | ・利用限度額が50万円を超える場合 ・他の貸金業者を含めた借入総額が100万円を超える場合 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上で定期的な収入がある方 |

| 担保・保証人 | 不要 |

| 営業時間 | 原則24時間365日借り入れ可能 |

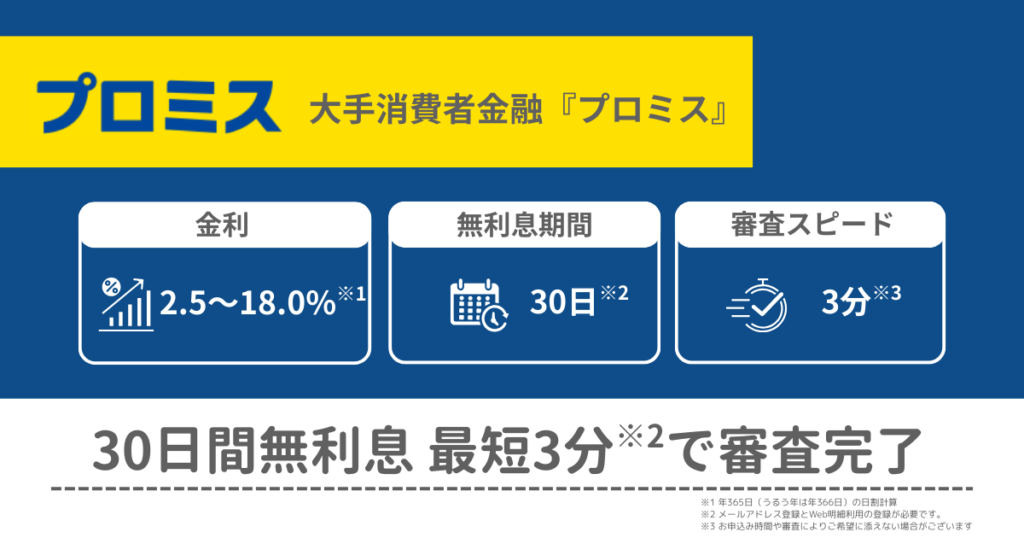

プロミス

| メリット | デメリット |

|---|---|

| 融資速度が早い 18歳から申し込みができる 他の消費者金融カードローンと比較して上限金利が低い | 銀行カードローンと比べて上限金利が高い 提携ATMの利用時に手数料がかかる |

プロミスの特徴は、融資速度が早いことだ。最短3分で借入できる。また、安定した収入があれば、18歳から申し込みが可能だ。ただし、高校生は申し込めないため注意しよう。

また、他の消費者金融カードローンと同様に、提携ATMの利用時には手数料がかかる。自社ATMや三井住友銀行のATMであれば、無料で利用できるため、そちらを選ぶようにしよう。

| 金利 (実質年率) | 年2.5%~18.0%※1 |

|---|---|

| 審査時間 | 最短3分 |

| 融資速度 | 最短3分 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | ・利用限度額が50万円を超える場合 ・他の貸金業者を含めた借入総額が100万円を超える場合 ・申し込み時の年齢が19歳以下の場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下で定期的な収入がある方※2 |

| 担保・保証人 | 不要 |

| 営業時間 | 原則24時間365日※3 |

- 年365日(うるう年は年366日)の日割計算

- 高校生を除く

- インターネット振込の場合

レイク

| メリット | デメリット |

|---|---|

| 審査の結果が出るまでが早い 無利息期間が選択できる 平日・土曜の21までの契約完了で当日振込される | 銀行カードローンと比べて上限金利が高い 借入限度額が低い |

レイクの特徴は、無利息の期間が選択できることだ。Webから申し込めば、60日間無利息となる。

ご契約額が50万円以上であれば、無利息期間は365日となるため、返済期間が長くなりそうな方にとっては魅力的だろう。

さらに、カードを利用しなくてもスマートフォンがあれば、全国にあるセブン銀行で借入や返済が可能だ。

レイクのデメリットとしては、限度額が500万円と低い点である。

他の消費者金融カードローンでは800万円が一般的だが、300万円低く設定されている。そのため、高額な借入をしたい方には向いていない。

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | 最短25分 |

| 無利息期間 | 30日間(初回限定) 60日間(初回・Web申し込み限定) 365日間無利息(初回限定・ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | ・利用限度額が50万円を超える場合 ・他の貸金業者を含めた借入総額が100万円を超える場合 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上70歳未満 |

| 担保・保証人 | 不要 |

| 営業時間 | 審査結果のお知らせ時間 平日・土曜日・日曜日・祝日 8時10分~21時50分 ※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能。 |

SMBCモビット

| メリット | デメリット |

|---|---|

| キャッシュレスで借入ができる Vポイントが貯められる | 銀行カードローンと比べて上限金利が高い 無利息期間が設けられていない |

SMBCモビットの特徴は、LINE Payにチャージができ、キャッシュレスで借入が可能な点だ。わざわざATMを利用しなくても、家にいながら借入できる。

また、返済時にはVポイントが貯められる。Vポイントとは、SMBCフィナンシャルグループを利用すると貯められるポイントだ。 景品や他社のポイントに交換できる。しかし、無利息期間は設けられていない。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 |

| 融資速度 | 最短15分 |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | ・利用限度額が50万円を超える場合 ・他の貸金業者を含めた借入総額が100万円を超える場合 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~74歳の定期的な収入のある方 |

| 担保・保証人 | 不要 |

| 営業時間 | 24時間365日営業 |

カードローンで10万円を借りる時の流れ

実際にカードローンで10万円を借りたい時、どのようにすればよいのだろうか。ここでは、借りる時の流れを解説する。

ステップ1.借入を申し込む

まずは、金融機関に借入を申し込もう。申し込み方法は、インターネットや電話、金融機関の窓口など、さまざまな方法がある。

スマートフォンやパソコンからインターネットで申し込む方法が、家にいながらできるため、一番便利だろう。一般的に、申し込み時に必要な情報は下記のとおりだ。

- 氏名

- 年齢

- 住所

- 職業

- 年収

- 他社からの借入状況

間違えてしまうと審査に影響が出るため、正確な情報を入力しよう。

ステップ2.必要書類を提出する

カードローンの申し込みには、本人確認書類の提出が必要だ。また、借入金額が50万円以上、他の貸金業者と合わせて100万円以上の借入をする場合などは、収入証明書の提出も求められる。

他にも、収入がない専業主婦の場合、配偶者の収入証明書を求められる場合もあるため、事前に確認しておこう。

本人確認書類の具体例としては、次の書類が挙げられる。

- マイナンバーカード

- 運転免許証

- 健康保険証

- パスポート

- 住民基本台帳カード

また、収入証明書として利用できる書類は、次のようなものだ。

- 源泉徴収票

- 給与明細書

- 確定申告書の控え

- 納税通知書

金融機関によって必要となる書類は異なるため、こちらも事前に確認しておくとスムーズに手続きが進む。

ステップ3.審査を受ける

必要書類を提出すると、金融機関によって審査がおこなわれ、主に返済能力の有無が確認される。

具体的には、安定した収入があるかどうか、信用情報に傷が付いていないかなどがチェックされる。

信用情報とは、クレジットカードの返済状況や他の借入状況などがまとめられたものだ。例えば、遅延したり、滞納したりすると事故情報として登録され、返済能力がないと判断されてしまう。

また先述したように、銀行カードローンの場合には、警察庁へのデータベースの照会がある。今すぐにでも必要な場合は、消費者金融のカードローンを利用しよう。

ステップ4.契約手続きをおこなう

カードローンの審査に通ったら、契約手続きに入る。審査によって借入限度額が決まり、金利などの条件が提示される。無事に契約ができると、カードローンが発行され、自宅に郵送される。

カードローンの利用がバレたくない場合には、カードの発行が必要ない金融機関を選択しよう。最近はアプリからの借入が可能な金融機関も登場している。

ステップ5.借入をする

契約が完了したら、ようやく借入が実行できる。借入はインターネットバンキングやATMなどから可能だ。ただし、ATMの場合には、手数料がかかることがあるため、事前にチェックしておこう。

一般的に、金融機関が自社で設置・運営している自社ATMを利用する際には、手数料がかからないことが多い。

利用限度額の範囲までであれば、何度でも借入が可能だ。ただし、利用限度額を増額したい場合には、再度審査を受ける必要があるので、理解しておこう。

いますぐカードローンで10万円借りたい時の注意点

消費者金融の場合、審査時間や融資までの時間が早いため、すぐに10万円を借りることができる。ただし、いくつか気を付けなければならない点もあるため、ポイントを押さえておこう。

正確な情報で申告する

カードローンに申し込む際は、正確な情報で申告しよう。例えば、他社の借入状況をバレないと思っていても、信用情報機関に照会されるため、バレてしまう。

虚偽の申告は信用度に影響を与え、審査に通らない可能性があるため、必ず避けよう。また、もし申告した情報と、本人確認書類の情報とに相違がある場合も審査に通らない。

情報を入力する際は、本人確認書類や収入証明書などに記載されているとおり、正確に申告しよう。

余裕を持って審査に申し込む

カードローンは余裕を持って審査に申し込もう。即日融資が可能な場合もあるが、審査状況や金融機関によって異なる。

例えば、週明けや月初、月末などは審査が集中する傾向にあるため、必要なことがわかったらすぐに申し込もう。申し込む前に、事前に必要な書類を準備しておくと、よりスムーズに進められる。

複数の申し込みを避ける

複数のカードローンの申し込みは避けよう。なぜなら、信用情報にはカードローンに申し込んだことも記録されるからだ。

短期間に集中して申し込みをすると、「この人はお金に困っているのではないか」と判断され、返済能力に疑問を持たれてしまう。

いますぐにでも必要で、早く借入をしたい気持ちもあるだろう。しかし、複数の申し込みは、審査に悪影響を与えるため、1社に絞るようにしよう。

カードローンで10万円借りた時の返済シミュレーション

実際にカードローンで10万円を借りた時、どのように返済していけばよいのか、イメージができない方もいるだろう。そこで本章では、カードローンで10万円を借りた時の返済シミュレーションを次の2パターンでおこなう。

- 返済額を4,000円に設定した時

- 返済期間を1年に設定した時

また、今回のカードローンの返済方式は、残高スライド元利定額リボルビング方式だ。

この方式は借入残高に応じて、毎月の返済額が変動する。そのため、追加で借入をしたり、返済を繰り上げたりすると借入残高が変化し、返済額も変わる。

金融機関によって返済方式も異なるため、事前に確認しておこう。

返済額4,000円に設定した時の返済シミュレーション

まずは、1回の返済額を4,000円に設定した時のシミュレーションだ。シミュレーション結果は次のとおり。

| 借入金額 | 10万円 | 返済回数 | 32回 |

|---|---|---|---|

| 毎月の返済金額 | 4,000円 | 利息 | 25,864円 |

| 借入金利 | 17.8% | 総返済額 | 125,864円 |

返済回数は32回となり、約2年半かかる計算だ。返済回数が多いため、その分利息も増え、総返済額は12万円を超えている。

返済期間を1年に設定した時の返済シミュレーション

次に、返済期間を1年に設定した時のシミュレーションをしてみよう。シミュレーションの結果は次のとおりだ。

| 借入金額 | 10万円 | 月々の返済額 | 9,158円 |

|---|---|---|---|

| 返済期間 | 12ヶ月 | 利息 | 9,894円 |

| 借入金利 | 17.8% | 総返済額 | 109,894円 |

先ほどのシミュレーションと比較して、返済回数が少ないことから、1回の返済金額は9,158円に増えている。しかし、同時に利息も減り、総返済額は109,894円と抑えられている。

返済は計画的におこなうようにしよう。返済期間が長くなるほど、利息も増え、総返済額が増えてしまう。各金融機関には、返済シミュレーションツールが用意されているため、活用しよう。

いますぐに10万円を借りたいなら消費者金融カードローンがおすすめ

すぐに10万円を借りたい時は、審査が簡素化されており、融資までのスピードが早い消費者金融カードローンがおすすめだ。

銀行カードローンは、警察庁のデータベースの照会や審査が厳格であることから、すぐに融資を受けることができない。

カードローンに申し込む際は、正確な情報を申告しよう。間違いがあったり、虚偽の申告をしたりすると、審査に通らなくなる。

また、焦る気持ちから複数に申し込みたくなるだろうが、審査に悪影響を及ぼすため、必ず1社に絞ろう。

カードローンで10万円を借りた時の返済額は、シミュレーションツールを活用すればわかるので、計画的に返済をしていこう。審査には時間がかかることもあるため、必要な時にはすぐに申し込もう。

10万円だけすぐに借りるためのカードローンに関するQ&A