- 少額借入でも安心して利用できるカードローンを探している

- アプリで借入ができる仕組みが知りたい

- アプリで少額借入をするメリット・デメリットが知りたい

「カードローンの利用を考えているが、利息が膨らむのが怖いのでまずは少額を借りたい」

「手軽に少額融資を受けられるサービスを探している」

上記のような人もいるのではないだろうか。消費者金融系カードローン、銀行カードローン、キャッシュレス決済サービスには少額融資に対応している業者が多いため、少しずつ借りたいならおすすめのサービスだ。

特にスマホアプリを活用すれば、簡単かつスピーディーにお金を借りられる。本記事では、アプリで少額をすぐに借りられるサービスを紹介する。

全部で20種類の概要やメリット・デメリットを説明しているので、ぜひチェックして目的に合うサービスを見つけていただきたい。

アプリで少額がすぐに借りられる!消費者金融カードローン6選

アプリで少額借入ができるおすすめの消費者金融系カードローンは以下の通りだ。

- プロミス「アプリローンⓇ」

- アコム「myac」

- アイフル「AIアプリ」

- SMBCモビット公式アプリ

- レイク「レイクアプリ」

- オリックスクレジット「ORIX MONEY」

それぞれサービスの基本情報を表にまとめ、特徴やメリット・デメリットを解説する。

プロミス「アプリローンⓇ」

| 金利(実質年率) | 年2.5%~18.0%※1 |

|---|---|

| 審査時間 | 最短3分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 800万円まで |

| 在籍確認 | 原則なし |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方※2 |

プロミスの「アプリローンⓇ」は、スマホアプリで申し込みから返済までが完結するカードローンだ。商品内容は通常のカードローンと同じだが、スマートフォンだけですべてが完結する点が異なっている。

プロミスの「アプリローンⓇ」のメリットは、審査が最短3分で終わってすぐにお金を借りられることだ。審査時間は最短3分と、一般的に審査スピードが早い消費者金融系カードローンでも特に早いのだ。

また、24時間365日対応していて、好きなタイミングに申し込むことができる。ただし、平日休日問わず、21:00以降の申し込みは翌9:00以降から審査が実施されるため、借り入れを急ぐ場合はそれまでに申し込むようにしよう。

なお、プロミスの金利は審査結果に応じて年2.5%~18.0%※1になる。

最高金利はほかの消費者金融系カードローンと差はないが、最低金利が低い。したがって、借入限度額を大きく設定できる人が申し込むと、ほかのカードローン会社を利用するよりも利息額を抑えられる可能性もあるだろう。

- 年365日(うるう年は年366日)の日割計算

- 主婦・学生でもアルバイト・パートなど安定した収入のある場合は申し込み可能。ただし、高校生(定時制高校生および高等専門学校生も含む)、年金収入のみの方は不可

アコム「myac」

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~800万円 |

| 在籍確認 | 原則、お勤め先への電話での在籍確認はなし |

| 無利息期間 | 契約の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

アコムの「myac」は、カードローンの利用者が使える専用スマホアプリだ。指紋認証や顔認証を利用できるため、パスワードを忘れる心配がない。

そんなアコムのメリットは、契約前に「3秒診断」を利用すれば、借入可能かどうかをシミュレーションできることだ。申し込む前に借入可能かを確認し、無駄な申請をせずに信用情報への記録を避けられる。

一方で、最大金利が18.0%と高いのはアコムのデメリットだ。上限金利が他社の消費者金融系カードローンと比較しても少し高く、借入額が大きかったり、借入期間が長かったりすると利息の上乗せで返済総額が大幅に増えてしまう。したがって、設定された金利が高い場合は特に、返済計画を意識して借入を行うようにしていただきたい。

アイフル「AIアプリ」

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短18分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 800万円以内 |

| 在籍確認 | 原則なし |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で、基準を満たす方 (※)取引中に満70歳になった時点で新たな融資を停止 |

アイフルの「AIアプリ」は、振込融資やインターネット返済のほか、セブン銀行ATM・ローソン銀行ATMの取引に対応したスマホアプリだ。ローンカードがなくても取引ができるため、郵送物が届いて家族にバレたり、財布にカードが入っているのを見られて友人に気づかれたりする心配がない。

一方で、無利息期間の起算日が契約日の翌日から始まる点には注意が必要だ。初回借入日の翌日から無利息期間がスタートするサービスもあるが、アイフルでは契約日の翌日から最大30日間が無利息期間となる。そのため、無利息期間を最大限に活用するなら、契約当日の借入れがおすすめだ。

SMBCモビット公式アプリ

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短15分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 800万円まで |

| 在籍確認 | 原則なし |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)9:00~21:00 時間外の申し込みは翌9:00以降に対応 |

| 申込条件 | 堅実な生計を営み、かつ収入と不調和な債務をお持ちでない方で、当社基準をみたす方 |

SMBCモビット公式アプリは、Web完結の申し込みに対応しているスマホアプリだ。スマホアプリで申し込み手続きを済ませれば、郵送物が届かないので家族や同居人にカードローンの利用がバレるリスクを抑えられる。

また、カードローンでは珍しくキャッシュレス決済サービスの「LINE Pay」へのチャージにも対応している。チャージはすぐに反映されるため、急にお金が必要になった場合でもLINE Payに送金すれば支払いに使用可能だ。

一方で、SMBCモビットには無利息キャンペーンが存在しない点がデメリットだ。ほかの消費者金融系カードローンでは、初回契約者向けに無利息キャンペーンを実施しているが、特典がないSMBCモビットでは借入後すぐに利息が発生する。そのため、額の借入であっても利息がかかることを事前に理解しておく必要があるだろう。

レイク「レイクアプリ」

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 審査時間 | 最短25分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~500万円 |

| 在籍確認 | なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| 無利息期間 | ・Web申込限定で契約翌日から60日間無利息 ・契約翌日から365日間無利息(ご契約額が50万円以上の場合) |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)8:10~21:50(第3日曜のみ・8:10~19:00) 時間外の申し込みは翌8:10以降に対応 |

| 申込条件 | 満20歳以上70歳以下で、安定した収入のある方 |

レイクの「レイクアプリ」は、セブン銀行ATMを活用すればローンカードなしで借入・返済ができるスマホアプリだ。

次回の返済期日や返済金額が見やすいインターフェースで、返済期日の通知もあるため、うっかり滞納するミスを防ぎやすい。

また、レイクはほかのカードローン会社よりも無利息期間が長く、Webからの申し込みだと契約日の翌日から60日間は無利息でお金を借りられる。

そして、ご契約額が50万円以上の場合、契約翌日から365日間も無利息になるキャンペーンを選択可能だ。無利息期間が長い分、レイクは初めてカードローンを利用する人でもお試しで使いやすいだろう。

なお、レイクは第3日曜日のみ審査の受付時間が19:00までと、通常よりも短く設定されている。

したがって、第3日曜日に急ぎでお金が必要な場合は、なるべく早く申し込むようにしていただきたい。

オリックスクレジット「ORIX MONEY」

| 金利(実質年率) | 1.5%~17.8% |

|---|---|

| 審査時間 | 最短60分 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:毎日(土日祝含む)夜間の申し込みは翌日対応の可能性あり |

| 申込条件 | 日本国内に居住する満20歳以上69歳までで、毎月定期収入がある方 |

オリックスクレジットの「ORIX MONEY」は、PERSONALローンの取引に使用するスマホアプリだ。

一括返済シミュレーション機能が搭載されていて、1か月先までの一括返済金額を事前に計算できる。

そのため、返済計画を立てやすく、余裕があるときにまとめて返済したいと考えている利用者には便利な機能だ。

一方で、ほかのカードローンが実施している無利息キャンペーンがないのは大きなデメリットだと言える。利用する際は、借入開始と同時に金利が発生することを覚えておいていただきたい。

銀行カードローンで少額融資が受けられるアプリ8選

銀行カードローンで少額融資を受けられるアプリには、以下のようなものがある。

- 住信SBIネット銀行「住信 SBIネット銀行アプリ」

- 三井住友銀行カードローン「カードローンアプリ」

- PayPay銀行「ローンアプリ」

- auじぶん銀行「じぶん銀行アプリ」

- 楽天銀行「楽天銀行アプリ」

- みずほ銀行「みずほダイレクトアプリ」

- セブン銀行「Myセブン銀行」

- 三菱UFJ銀行「スマートフォンアプリ」

それぞれサービスの基本情報を表にまとめ、特徴やメリット・デメリットを詳しく解説する。

住信SBIネット銀行「住信 SBIネット銀行アプリ」

| 金利(実質年率) | 2.49%~14.79% |

|---|---|

| 審査時間 | 数日 |

| 貸付限度額 | 10万円~1,000万円 |

| 在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下で、安定継続した収入のある方。住信SBIネット銀行の普通預金口座を保有していること。 |

住信SBIネット銀行「住信 SBIネット銀行アプリ」は、カードローンだけでなく住宅ローンや残高照会、振込といったさまざまなサービスを活用できるスマホアプリだ。

住信 SBIネット銀行アプリから借入が可能なので、簡単かつスピーディーに住信SBIネット銀行カードローンを利用できる。

住信SBIネット銀行カードローンは、金利優遇条件が充実している点が大きなメリットだ。SBI証券口座を保有しているか、同銀行の住宅ローン残高がある場合、基準金利から年0.5%の引き下げが適用される。

さらに、ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引落口座に設定していると、年0.1%の金利引き下げが受けられる。これらの条件を両方満たすと、最大で年0.6%も金利が引き下げられるのだ。

一方で、本審査や契約手続き、カードの発行などを含めると、融資までに2週間程度要する場合がある。そのため、急ぎで資金を必要とする場合には、ほかの消費者金融カードローンや銀行カードローンも検討する必要があるだろう。

三井住友銀行カードローン「カードローンアプリ」

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上69歳以下で、安定した収入のある方 |

三井住友銀行カードローンは借入利率が年1.5%〜14.5%に設定されていて、消費者金融系カードローンと比較すると金利が低い。そのため、高額借入や長期借入を希望する場合は、利息の負担額を軽減可能だ。

一方で、繰上返済の手続きがやや煩雑である点がデメリットとして挙げられる。借入時には三井住友銀行の口座が不要であるが、繰上返済を行う際には「SMBCダイレクト」を利用しなければ返済用口座への振込手数料が発生する。

また、窓口での手続きを希望する場合、口座を開設した支店での手続きが必要となるため、手間や時間がかかるのだ。これらの点から、繰上返済を検討しているなら、事前に手続き方法や手数料について確認しておくべきだろう。

PayPay銀行「ローンアプリ」

| 金利(実質年率) | 1.59%~18.0% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 1,000万円まで |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 申込時年齢20歳以上70歳未満で、安定した収入のある方。PayPay銀行口座を開設していること。 |

PayPay銀行「ローンアプリ」は、申し込みから借入・返済までをすべて行えるローン専用アプリだ。パターンと生体認証によるログインに対応していて、使い勝手が良い方法を選択できる。

PayPay銀行のカードローンは、契約・借入に応じて最大11,500円を受け取れるのがメリットだ。新規契約時に利用限度額が50万円以下の場合は1,000円、50万円超の場合は1,500円がプレゼントされる。

さらに、契約翌月末までの借入金額の合計に応じて、最大10,000円を受け取ることができる。契約翌月末までの借入金額の合計によるプレゼント金額は以下の通りだ。

| 借入金額の合計 | プレゼント金額 |

|---|---|

| 10万円以上50万円未満 | 500円 |

| 50万円以上100万円未満 | 1,000円 |

| 100万円以上150万円未満 | 5,000円 |

| 150万円以上300万円未満 | 7,000円 |

| 300万円以上 | 10,000円 |

一方で、PayPay銀行のカードローンを利用するには、同銀行の普通預金口座を開設していることが前提となる。そのため、口座を持っていなければ先に開設手続きを行う必要があり、利用開始までに時間がかかるだろう。

auじぶん銀行「じぶん銀行アプリ」

| 金利(実質年率) | 1.48%~17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 契約時の年齢が満20歳以上70歳未満で、安定継続した収入のある方 (※)自営、パート、アルバイトを含む |

auじぶん銀行「じぶん銀行アプリ」は、カードローンだけではなく、普通預金や定期預金、外貨預金といった銀行サービスのすべてを行えるアプリだ。

auじぶん銀行のカードローンは、au IDを持つ利用者に対して金利優遇が適用される点が大きなメリットである。

誰でも発行できるau IDを所有しているだけで、年0.1%の金利優遇を受けられるのだ。さらに、他社からの借り換えの場合は年0.5%の優遇が適用されるため、利息が減って返済が楽になる。

一方で、電話での在籍確認を行っており、職場の同僚や上司にカードローンの利用がバレるリスクがある。

原則として「auじぶん銀行」と名乗り連絡しているが、プライバシー保護の観点から担当者の個人名での連絡も可能だ。

もし在籍確認に関する不安がある場合は相談に乗ってもらえるので、auじぶん銀行ローンセンター(0120-926-603)に問い合わせてみてはどうだろうか。

楽天銀行「楽天銀行アプリ」

| 金利(実質年率) | 通常時:1.9%~14.5% キャンペーン時:0.95%~7.25% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 800万円まで |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | 初めての借入翌日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 日本国内に居住し、満年齢20歳以上62歳以下で安定した収入のある方、もしくは専業主婦 |

楽天銀行「楽天銀行アプリ」はスーパーローンの「メンバーデスク」と連携することで、カードローンの情報をチェックできるアプリだ。

新規借入や返済もアプリから行えるため、少額需要に対応しやすいのが特徴である。

楽天銀行スーパーローンでは、金利引き下げキャンペーン期間中なら、通常の金利の半分でお金を借りられる。

通常時の金利も年1.9%〜14.5%と消費者金融カードローンよりも低いが、キャンペーン期間中は年0.95%〜7.25%なので利息負担を大幅に軽減可能だ。

ただし、最低借入額が10,000円と少額の資金需要に対しては不便さを感じるかもしれない。

ほかの消費者金融カードローンや銀行カードローンは1,000円単位での借入に対応しているケースが多いのに対し、楽天銀行スーパーローンでは必要以上に借りて返済が厳しくなるリスクがあるだろう。

みずほ銀行「みずほダイレクトアプリ」

| 借入金利 (実質年率) | 年2.0%~年14.0% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円~800万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上満66歳未満で、安定かつ継続した収入の見込める方 |

みずほ銀行の「みずほダイレクトアプリ」は、カードローンの新規借入や任意返済、借入残高の確認、明細の確認をできるスマホアプリだ。

スマホアプリを使用して1,000円からお金を借りられるため、少額の資金需要にも対応しやすい。

また、みずほ銀行カードローンは、既にみずほ銀行のキャッシュカードを持っていればローンカードの発行不要で、郵送物が発生しない。

そのため、家族やパートナーに知られにくいのがメリットだ。さらに、みずほ銀行で住宅ローンを組んでいる人は、カードローンの金利が年0.5%引き下げられる特典※もある。

一方で、口座を持っていないと新規口座開設に時間がかかり、借入までに2週間以上を要するかもしれない。急ぎの資金需要には対応しにくい点が、みずほ銀行カードローンのデメリットだろう。

※住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

セブン銀行「Myセブン銀行」

| 金利(実質年率) | 12.0%~15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 300万円まで |

| 電話での在籍確認 | 原則なし |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | セブン銀行口座を持っていて満20歳以上70歳未満かつ、一定の収入のある方 |

セブン銀行の「Myセブン銀行」は、申し込みから返済までを一貫して行える少額借入に適したスマホアプリだ。

セブン銀行カードローンではスマホアプリがあれば、全国のセブンイレブンに設置されたセブン銀行ATMやダイレクトバンキングサービスを利用して、24時間365日手数料無料で借入・返済を行える。

これにより、仕事や家事で忙しい人でも時間を気にせず利用できるのが大きなメリットだろう。

一方で、セブン銀行カードローンの貸付限度額は最大300万円と、ほかの金融機関と比較してやや低めに設定されている。

また、初回の限度額は最大でも50万円に設定されるため、大きな金額を借りたい人にとっては使い勝手があまりよくないだろう。

三菱UFJ銀行「バンクイック」

| 金利(実質年率) | 1.4%〜14.6% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 10万円〜800万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:9時~21時(土日祝日は9時~17時) |

| 申込条件 | 満20歳以上65歳未満、原則安定した収入がある方 |

三菱UFJ銀行の「バンクイック」は、三菱UFJ銀行の口座を持っていなくても利用できるカードローンだ。

口座が必要ないので口座開設にともなう手間や時間を省いて、スムーズに借入れを開始できる。

また、銀行カードローンとしては珍しく、土日祝日にも審査を実施している。そのため、平日に時間が取れない人や急ぎでお金が必要な人との相性が良い。

一方、デメリットとして、電話での在籍確認によって職場に借入れの事実が知られるリスクがある。

審査の過程で勤務先への電話連絡が行われる場合があり、周囲に借入れを知られたくない人にとっては懸念材料となるだろう。

在籍確認の方法については事前に相談し、可能な範囲で配慮してもらうことも検討していただきたい。

少額融資に特化した決済サービス系アプリ6選

少額融資に特化した決済サービス系アプリは以下の通りだ。

- PayPay「PayPayクレジット」

- FamiPay「ファミペイローン」

- LINE「LINE Pocket Money」

- メルペイ「メルペイスマートマネー」

- au PAY「スマートローン」

- d払い「dスマホローン」

それぞれサービスの基本情報を表にまとめ、特徴やメリット・デメリットを紹介する。

PayPay「PayPayクレジット」

| 金利(実質年率) | 0% |

|---|---|

| 審査時間 | 最短15分 |

| 最低借入額 | – |

| 貸付限度額 | ①本人確認完了済みの場合 過去24時間:最大50万円 過去30日間:最大200万円 ②本人確認未完了の場合 過去24時間:最大10万円 過去30日間:最大10万円 |

| 電話での在籍確認 | なし |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:24時間365日対応 |

| 申込条件 | 日本国内在住の満18歳以上で、本人または配偶者に安定した継続収入がある方。本人認証が可能な携帯電話をお持ちの方。 |

PayPayクレジットは、PayPayカードをPayPayアプリに登録することで、事前のチャージなしにPayPayでの支払いが可能となるサービスだ。

「PayPayあと払い」という名前だったが、2023年8月1日にPayPayクレジットに表記が変更されている。

そんなPayPayクレジットのメリットは、事前のチャージが不要でPayPay残高を気にせず決済できる点だ。

支払いは翌月になるため、急な支払いにも柔軟に対応しやすい。ただし、PayPay加盟店舗でしか使用できない点に注意が必要だ。

FamiPay「ファミペイローン」

| 金利(実質年率) | 0.8%~18.0% |

|---|---|

| 審査時間 | 最短当日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~300万円 |

| 電話での在籍確認 | 原則なし |

| 無利息期間 | 契約日を含む60日間(返済した利息相当額をファミマポイントで還元) |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳から満70歳までで、定した収入がある方 (※)学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方も申込可能 |

ファミペイローンは、FamiPayアプリを通じて少額融資を受けられる便利なサービスだ。

FamiPayはファミリーマートやすかいらーくグループをはじめとする提携店舗で利用できるため、ファミペイローンは日常の買い物や急な出費に対応しやすい。

ファミペイローンの大きな利点は、無利息期間が60日間と一般的な消費者金融系カードローンや銀行カードローンよりも長く設定されている点だ。

これにより、一定の期間内であれば利息を気にせず利用できるため、短期間での返済を予定しているなら元金のみの負担で済む。

しかし、支払った利息をファミマポイントで還元することによって実質無利息を実現している。そのため、還元されたポイントを活用しないと恩恵を受けられない。

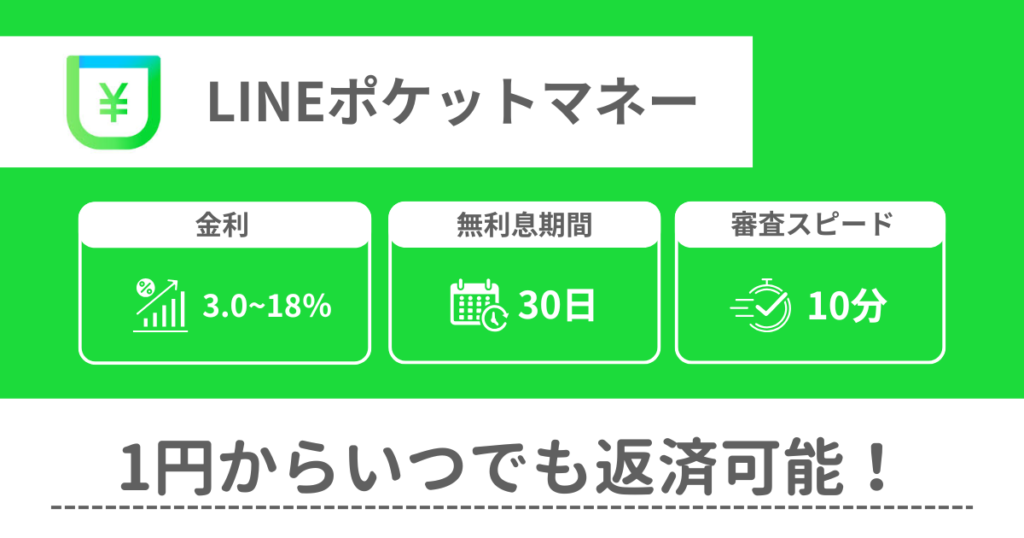

LINE「LINE Pocket Money」

| 金利(実質年率) | 3.0〜18.0% |

|---|---|

| 審査時間 | 最短10分 |

| 最低借入額 | 1円 |

| 貸付限度額 | 3万円~300万円 |

| 電話での在籍確認 | 原則なし |

| 無利息期間 | 契約日から30日間に発生した利息が、後日LINE Pay残高でキャッシュバックされる |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める方 |

LINE Pocket Moneyは、LINEアプリ上で完結できる少額融資サービスで、簡単かつスピーディーに融資を受けられるのが特徴だ。

特に1円単位での借入が可能なため、必要な金額だけを借りて、無駄な利息を支払うことなく利用できるのが大きなメリットである。

また、申し込みから手続き完了までLINEアプリ内で進めることができ、新たに別のアプリをダウンロードする必要がない。新しいアプリが増えないので、スマートフォンの管理コストを削減できるだろう。

なお、LINE Pocket Moneyは無利息キャンペーンの仕組みが複雑な点に注意していただきたい。

後日LINE Pay残高としてキャッシュバックされる仕組みなので、一度は利息を支払う必要がある。そのため、返済計画を立てる際には、最初に利息の支払いがある点を考慮してお金を用意しよう。

メルペイ「メルペイスマートマネー」

| 金利(実質年率) | 3.0%~15.0% |

|---|---|

| 審査時間 | 通常1日~2日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 5,000円〜50万円 |

| 電話での在籍確認 | 原則なし |

| 無利息期間 | 11/30までに借り入れた場合、3か月分の利息がポイントで還元される |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日・休日ともに対応 |

| 申込条件 | 満20歳から満70歳までの方 |

メルペイスマートマネーは、メルカリアプリ内で完結する少額融資サービスだ。メルカリアプリで取引できるため、追加の手続きや別アプリのダウンロードなしで手軽に資金を調達できる。

一方で、審査に通常1〜2日を要するため、即日融資を希望する場合には適していない。

急な資金需要に対応するには、最短即日融資に対応可能なサービスが多い消費者金融系カードローンを検討する必要があるだろう。

au PAY「スマートローン」

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 最低借入額 | 10,000円 |

| 貸付限度額 | 1万円~100万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | なし |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日・休日ともに対応 |

| 申込条件 | 満20歳以上70歳以下で携帯電話を持っていて、本人に定期収入のある方。 |

au PAY スマートローンは、au PAYアプリ内で手続きが完結する少額融資サービスだ。

決済サービスアプリでは珍しく土日祝日にも審査を受け付けているうえに、審査スピードが早くて急な資金需要にも対応しやすい。

一方、10,000円以上かつ10,000円単位でしか借入ができず、少額で済ませたい場合にも必要以上に借りる必要がある点は大きなデメリットだ。

使わない分の借入にも利息がかかるため、繰上返済を活用するなどして無駄な利息を払わないように工夫しよう。

d払い「dスマホローン」

| 金利(実質年率) | 3.9%~17.9% |

|---|---|

| 審査時間 | 最短即日 |

| 最低借入額 | 1,000円 |

| 貸付限度額 | 1万円~300万円 |

| 電話での在籍確認 | 原則あり |

| 無利息期間 | 契約日から30日間 |

| 土日の営業状況 | 借入:24時間365日対応 審査:平日のみ |

| 申込条件 | 満20歳以上満68歳以下で安定した収入がある方 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 SMSを受信できる方 |

dスマホローンは、NTTドコモが提供するスマートフォン向けの少額融資サービスである。

ドコモの回線契約者やdカード保有者、d払い利用者に対して、最大3.0%の金利優遇が適用されるため、ドコモのサービスを利用する人には非常にお得だ。

例えば、ドコモの回線契約で1.0%、dカード保有で0.5%(dカードGOLDなら1.5%)、d払い残高からの支払いで0.5%の金利引き下げが受けられる。

一方で、決済サービスアプリでは珍しく、審査の過程で電話での在籍確認が行われる可能性がある。そのため、職場にバレるリスクを秘めていることを覚えておいていただきたい。

スマホアプリで少額借入を行うデメリット

スマートフォンで借入ができるのは、外出してATMや店舗に行く手間がかからないので非常に便利だ。

一方で、スマホアプリで少額借入を行うと以下のようなデメリットがあることを把握しておいていただきたい。

- 返済能力以上に借り過ぎる

- 慣れていないと操作ミスをする

- 通信障害や端末故障の影響を受ける

- 家族や同僚に借入が発覚するリスクがある

- 利用可能な範囲に制限がある

それぞれ詳しく見ていこう。

返済能力以上に借り過ぎる

スマホアプリでの少額借入は短時間で借入が完了するうえに、ATMや無人店舗に行く必要もないため、必要以上に借り過ぎてしまう恐れがある。

特に少額の借入なら「すぐに返済できるだろう」と考えるかもしれないが、元金に利息が上乗せされることで、想定以上に返済負担が重くなるケースも多い。

また、複数回にわたって少額借入を重ねると気付かないうちに総額が大きくなり、返済計画に支障をきたすリスクもある。

スマホアプリを活用したカードローンは非常に便利だからこそ、借り入れる前にシミュレーションをして返済可能額を超えない範囲で利用していただきたい。

慣れていないと操作ミスをする

スマホアプリに不慣れな場合、意図しない操作をしてしまうリスクがある。

例えば借入額や返済回数を誤って設定し、無駄な利息が発生したり、お金を用意できなくて滞納したりすることがあるのだ。

したがって、初めてスマホアプリでカードローンを利用する際は、各項目を丁寧に入力した後、慎重に確認作業を行っていただきたい。

なお、消費者金融や銀行のスマホアプリには複数の機能が搭載されているなどしてインターフェースが複雑なものもあり、誤作動が起きやすい。

見にくいと感じた場合は公式ガイドやヘルプ機能を活用し、操作ミスをしないように注意しよう。

また、しばらく使っていてもインターフェースが複雑で慣れないのであれば、別のカードローンを利用するのも選択肢の一つだ。

通信障害や端末故障の影響を受ける

スマホアプリでの借入はインターネット環境が必要なため、通信状況によっては借入・返済の手続きを実行できない可能性がある。

例えばキャリアの通信障害やWi-Fiの不具合が発生すると、通信環境が回復するまでスマホアプリでは借入・返済ができない。

また、スマートフォンが故障したり盗まれたりした場合も借入・返済の手続きに悪影響を及ぼす可能性がある。

基本的には便利なスマホアプリの取引だが、通信環境や端末の状況によっては利用できないかもしれない。

このようなリスクを避けるためには、スマホアプリ以外の取引方法や、端末が壊れた場合のサポート窓口を事前に確認しておくべきだろう。

家族や同僚に借入が発覚するリスクがある

スマホアプリによる借入は基本的に周囲に知られにくいが、スマートフォンを開いているときに消費者金融のアプリが見えたり、一緒に動画や写真を見ているときに通知が届いたりすると家族や同僚にバレるリスクがある。

周囲に知られたくない場合は、通知のオフやアプリの見えにくい場所へ配置などを行い、スマートフォンを見られた際にもバレないように工夫しよう。

利用可能な範囲に制限がある

スマホアプリを使った借入は非常に便利だが、カードローン会社によっては利用可能な範囲に制限がある。

特に地方銀行のカードローンは利用者の地域を限定しているため、申し込む前に居住条件を満たしているか確認していただきたい。主要な地方銀行カードローンの居住条件は以下の通りだ。

| 地方銀行カードローン | 居住条件 |

|---|---|

| 横浜銀行カードローン | 以下の地域に居住または勤めている方 ・神奈川県内全地域 ・東京都内全地域 ・群馬県の一部地域(前橋市・高崎市・桐生市) |

| 千葉銀行カードローン | 以下の地域に住んでいる方 ・千葉県内全域 ・東京都内全域 ・茨城県内全域 ・埼玉県内全域 ・神奈川県内全域 |

| 中京銀行カードローン | 以下の地域に自宅または勤務先のある方 ・愛知県内全域 ・三重県内全域 ・奈良県の一部地域 ・静岡県の一部地域 |

千葉銀行「カードローン」

中京銀行「中京銀行カードローンC-style」

関西みらい銀行や中国銀行といった地方銀行は、カードローンの申し込み条件に居住エリアや勤務先は含まれていない。

このように地方銀行でも居住条件の有無に違いがあるため、一概に遠く離れた地域にある銀行カードローンを利用できないと決め付ける必要はないだろう。

なお、スマホアプリで借入可能な消費者金融カードローンやメガバンクのカードローン、ネット銀行のカードローンは日本国内であれば基本的にどこでも利用できる可能性が高い。

スマホアプリで少額借入を行うメリット

デメリットがあるスマホアプリによる少額借入だが、もちろんメリットも多い。スマホアプリで少額借入を行うメリットは以下の通りだ。

- 手続きを簡単に進められる

- スピーディーに融資を受けられる

- 少額からでも借入ができる

- 周囲にバレにくい

- 借入状況を管理しやすい

それぞれ詳しく解説する。

スピーディーに融資を受けられる

スマホアプリを活用したカードローンでは、申し込みから借入までをインターネット上で完結させられる。

特に消費者金融カードローンは電話での在籍確認を実施しないケースが多いため、審査完了までの時間が最短数分や数十分と非常に短い。

したがって、急ぎでお金が必要な場合でも、スピーディーに融資を受けられる。

また、Web完結以外のサービスを利用してカードローンに申し込むと、必要書類を提出するために郵送したり、店舗に行ったり、FAXを送信したりしなければならない。

しかし、スマホアプリなら写真の撮影・アップロードで本人確認が完了するうえに、入力項目に不備があれば申し込み情報を送信できない仕様が多くて入力漏れや間違いを減らせる。

このように、スピーディーかつ簡単にカードローンを利用できるのは、スマホアプリを活用するメリットと言えるだろう。

少額からでも借入ができる

スマホアプリを活用したカードローンには、10,000円未満の少額借入に対応しているものもある。

少額を借り入れることができれば、無駄な借入を避けて利息を抑えられるため、無理のない範囲でカードローンを利用可能だ。

したがって、スマホアプリによる少額借入は、短期的な支出に最適な手段と言えるだろう。

また、消費者金融や銀行によっては、一定期間は金利が0円になる無利息キャンペーンを実施している。

少額を借りて無利息キャンペーン期間内に返済をすれば、元本のみの支払いで済むため利息が発生しないのも大きなメリットだ。

周囲にバレにくい

インストール済みのスマホアプリや通知よって家族や同僚にバレる可能性があるとデメリットで述べたが、ほかの利用方法と比べるとバレるリスクが小さい。

なぜなら、スマホアプリから申し込むことで、郵送物が届かなかったり、消費者金融カードローンなら電話での在籍確認が実施されなかったりするためだ。

カードローンの申し込み契約書や利用明細書、ローンカードが郵送で届くと、家族にバレる可能性が高いだろう。また、電話での在籍確認が実施されると職場にバレるかもしれない。

しかし、スマホアプリから消費者金融カードローンに申し込めば、郵送物と電話での在籍確認の両方がないため、周囲にバレるリスクを抑えられるのだ。

なお、銀行カードローンの場合はスマホアプリから申し込んでも電話での在籍確認が実施されることを把握しておいていただきたい。

借入状況を管理しやすい

スマホアプリを通じて借入を行うと、返済スケジュールや返済金額をスマートフォンで管理できる。

アプリ内では借入金額や利息額、返済金額などがわかりやすく表示されているため、今後の返済スケジュールを把握したうえで計画を立てやすい。

また、過去の借入履歴や返済履歴も確認でき、自身の返済能力をチェックすることも可能だ。

このように借入状況を管理しやすいことで、借り過ぎや滞納によるブラックリストへの登録を防げるのもスマホアプリを利用する大きなメリットだろう。

スマホアプリで少額借入を行うときの流れ

スマホアプリで少額借入を行うときの流れは以下の通りだ。

- スマホアプリをインストールする

- スマホアプリから申し込む

- 審査が完了したら借入をする

- スケジュール通りに返済する

それぞれで必要な手続きや書類などについて解説する。

1.スマホアプリをインストールする

スマホアプリで少額借入を行う際、まずは利用したい金融機関や決済サービスのアプリをインストールしよう。この際、スマートフォンの空き容量がなければインストールできないため、事前に確認しておく必要がある。

もし容量がない場合は、不要な写真や動画、アプリを削除しておいていただきたい。

2.スマホアプリもしくはWebから申し込む

スマホアプリのインストールが完了したら、スマホアプリもしくはWebから契約手続きを進めよう。

氏名や住所、収入、借入希望金額などを入力し、本人確認書類の撮影・アップロードで手続きは完了だ。有効な本人確認書類には、以下のようなものがある。

- 運転免許証

- マイナンバーカード

- 各種健康保険証

- 在留カード

なお、消費者金融や銀行によっては、事前に審査に通過するかを簡易的に調べられる診断機能を提供している。不要な申し込みを防ぎたいなら、診断機能を活用するのが良いだろう。

3.審査が完了したら借入をする

申し込みが完了すると、金融機関側で審査が行われる。審査に要する時間は金融機関ごとに大きく異なっていて、数分から数時間、数日かかることもある。

一般的に消費者金融カードローンに申し込んだ方が、銀行カードローンよりもすぐに審査が終わるだろう。

審査に通過すれば、アプリを通じて指定の口座に振り込んだり、ATMから引き出せたりするようになる。即日融資に対応しているサービスでは、審査完了後すぐに借入が可能な場合も多い。

4.スケジュール通りに返済する

借入後は、返済スケジュールに従って返済を進める。返済方法はアプリ内での口座引き落としや、ATMからの返済、コンビニ支払いなど、サービスごとにさまざまだ。

また、返済金額や利息の計算、返済スケジュールはアプリ内で確認できるため、定期的にチェックして返済計画を立てると良い。

そして、アプリによっては返済日が近づくと通知が届く機能も搭載されている。通知オンにしていれば、入金を忘れてうっかり滞納するのを防げるだろう。

カードローンの少額借入はスマホアプリで行って手間を削減しよう

スマホアプリを使えば簡単かつスピーディーに少額借入が可能で、大きな手間をかけずに融資を受けられる。

申し込みから返済までスマホアプリで完結するサービスも多く、忙しい人や急に資金が必要になった人にスマホアプリを活用した少額借入はおすすめだ。

また、スマホアプリを活用した少額借入に対応したサービスは、大きく消費者金融カードローン、銀行カードローン、決済サービスアプリに分類できる。

消費者金融カードローンは、審査スピードが早いので借入を急いでいる人におすすめだ。金利の低い銀行カードローンは利息額を抑えたい人に適している。

そして、決済サービスアプリはキャッシュレスサービスを利用する機会が多い人と相性が良い。ライフスタイルや借入目的などから、自身に合った借入方法を選んでみてはどうだろうか。

なお、スマホアプリで少額融資を受けるメリットとしては、手続きが簡単でスピーディーに借り入れが完了する点や、必要最低限の金額だけを借りることで無駄な利息を避けられる点が挙げられる。また、24時間365日対応のアプリも多いため、時間や場所を問わず申し込み可能だ。

しかし、金利が高めに設定されているアプリもあり、返済スケジュールを確認せずに借りると利息負担が大きくなって返済が厳しくなるかもしれない。

さらに、郵送物や電話での在籍確認によって周囲にバレるリスクにも注意が必要だ。それぞれのサービスを比較検討したうえで申し込み先が決まったら、以下の手順で少額借入を行おう。

- スマホアプリをインストールする

- スマホアプリから申し込む

- 審査が完了したら借入をする

- スケジュール通りに返済する

カードローンは賢く使えば生活の質を高める便利なサービスだ。注意点を把握してカードローンを利用し、必要なタイミングで資金を調達してみてはどうだろうか。

カードローンの少額融資に関するQ&A