- 転職直後でカードローンを利用できるか不安

- 転職したばかりでも借りられるカードローンが知りたい

- 勤続年数が短い状態でカードローンの審査を通過する方法が知りたい

新しい職場に転職したばかりだと「勤続年数が短いとカードローンの審査が不利になるのでは?」と心配される方も多いだろう。

確かに、金融機関の審査では勤続年数が重要視されることが多いが、だからといってカードローンの利用をあきらめる必要はない。

そこで本記事では、転職直後でもカードローンを借りられるポイントと、審査通過のために押さえておきたいコツを解説する。

さらに、転職後に利用しやすいカードローンや、転職後の申し込みで気をつけるべき点などにも触れていく。

この記事を参考に、転職直後でも無理なくカードローンを利用できる方法を知り、スムーズに資金調達を進めていこう。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

転職したばかりでもカードローンは借りられるのか?

転職直後でも、収入が安定していれば審査を通過できるチャンスはある。

ただし、金融機関ごとに審査基準が異なるため、転職直後に利用しやすいカードローンの種類や限度額の目安を押さえておくことが重要だ。

以下からは、カードローンの選び方や転職直後でも借りられる金額の目安について解説する。

転職直後でもカードローンの利用は可能

転職直後であっても、カードローンの利用は可能である。

ただし、勤続年数が短い場合は審査が通らない可能性が高い。

銀行系カードローンは審査が厳しく、勤続年数や収入の安定性を重視する傾向がある。

一方で、消費者金融系カードローンは比較的審査基準が緩やかであり、転職直後でも審査が通るケースは多い。

転職直後は消費者金融系カードローンがおすすめ

消費者金融系カードローンは、銀行系に比べて審査基準が緩やかであり、勤続年数が短い方でも利用しやすい。

アイフル・アコム・プロミス・レイク・SMBCモビットなどの大手消費者金融は、最短即日融資や無利息期間などのサービスを提供しており、急な資金需要にも対応可能である。

ただし、金利は銀行系より高めに設定されていることが多いため、返済計画をしっかり立てることが重要である。

借入可能額の目安

転職直後の借入可能額は、個人の信用情報や収入状況によって異なるが、一般的な目安として以下が挙げられる。

- 勤続年数0か月

- 審査通過は難しい(10万円程度の借入は可能な場合もある)

- 勤続年数1〜3か月

- 10万円程度の借入が可能

- 勤続年数3〜6か月

- 30万円程度の借入が可能

- 勤続年数6か月〜1年

- 50万円程度の借入が可能

これらはあくまで目安であり、実際の借入可能額は個人の信用情報や収入状況、他社からの借入状況などによって変動する。

また、総量規制により、年収の3分の1を超える借入はできないため、注意が必要だ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

勤続年数が短くても借りやすいカードローン5選

転職直後で勤続年数が短い場合でも、柔軟な審査基準を持つ消費者金融系カードローンを選ぶことで、借入が可能となる。

以下に、勤続年数が短くても利用しやすい5つのカードローンを紹介する。

- アイフル

- アコム

- プロミス

- レイク

- SMBCモビット

【アイフル】最短25分で融資可能なスピード審査

アイフルは、審査から融資までのスピードが非常に速い点が特徴だ。

最短25分で審査が完了し、そのまま無人契約機でカード発行ができるため、急いで現金が必要な場合に非常に頼りになる。

さらに、郵送物が一切発生しない「Web完結」サービスも提供されており、自宅ですべての手続きを済ませることが可能だ。

本人確認書類のアップロードもオンラインで行えるため、プライバシーを重視したい方にも適している。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

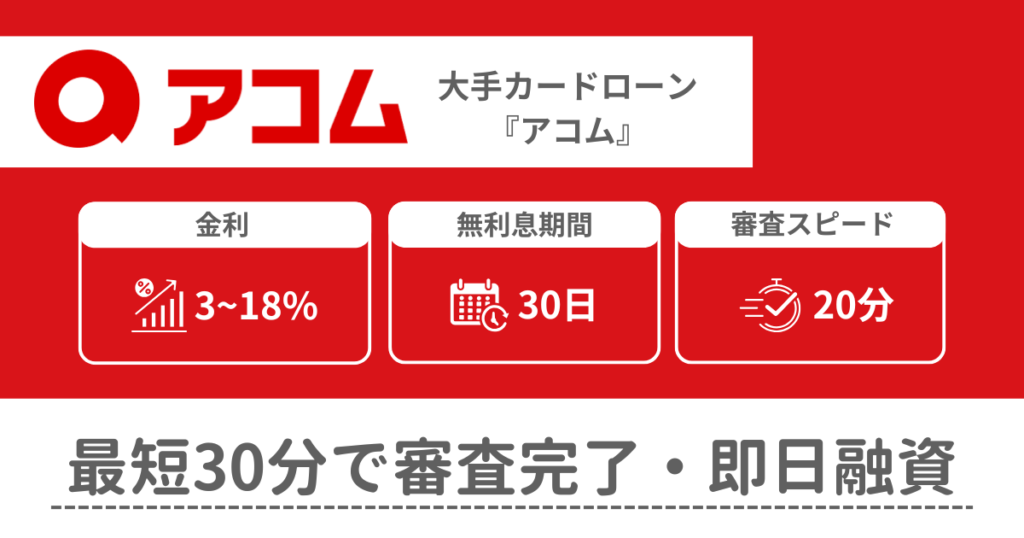

【アコム】初めての方に30日間金利0円サービス

アコムでは、初回利用者向けに30日間の無利息期間を提供しており、初めてでも安心して借入が可能である。

Web申し込み後、最短20分で審査が完了し、(※お申込時間や審査によりご希望に添えない場合がございます。)そのまま契約手続きを進めることができるため、スピーディな資金調達が可能だ。さらに、全国に設置されている自動契約機を活用することで、即日でカード発行と借入ができる。

24時間365日いつでも申し込みが可能なため、急に資金が必要になった場合にも、柔軟に対応できるだろう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

【プロミス】最短即日融資と無利息サービスが魅力

プロミスもアコムと同様に、初回利用者に30日間の無利息期間(メールアドレス登録とWeb明細利用の登録が必要です)を提供しており、少額を短期間で返済したい方には大きなメリットとなる。

また、審査後は最短3分(お申込み時間や審査によりご希望に添えない場合がございます)で借入がきる点も嬉しいポイントだろう。

Web申し込みから契約まですべてオンラインで完結するため、忙しい方でも手続きしやすい。

さらに、スマートフォンを使ってATMからカードなしで借入・返済ができるサービスも提供しており、利便性の高さも特徴だ。

| 金利 | 年4.5%~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| 審査の対応時間 | 9:00~21:00 |

【レイク】Web申し込み限定で60日間無利息サービス

レイクの最大の魅力は、Web申し込みを利用した場合に限り、最長60日間の無利息期間を提供している点だ。

また、ご契約額が50万円以上なら365日間無利息のプランも選択でき、少額の借入を希望する方にとって有利な条件となっている。

審査結果もWeb申し込み後にすぐ確認でき、契約までの時間を短縮できる。

夜間でも利用可能な自動契約機があり、忙しい日中を避けて手続きを進めたい方にとっても非常に便利なサービスだ。

| 金利 | 年4.5%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 8:10~21:50(毎月第3日曜日のみ8:10~19:00) |

【SMBCモビット】Web完結で職場への連絡なし

SMBCモビットは、Web完結申し込みであれば職場への在籍確認が不要で、周囲に知られることなく手続きを進められる点が特徴だ。

申し込みから契約、借入までをすべてスマートフォンで完結できるため、店舗に出向く必要もない。

返済方法についても、振込・提携ATM・口座振替と幅広く対応しており、自身のライフスタイルに合わせて柔軟に選択できる。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査の対応時間 | 9:00~21:00 |

カードローン審査は転職前後のどちらが有利?審査基準を徹底解説

カードローンの審査では、勤続年数・年収・雇用形態・勤務先の規模などの要素が重要な判断材料となり、転職前後で審査の有利・不利が分かれることがある。

ここでは、それぞれの審査基準が転職によりどのように変わるのか、具体的に解説する。

勤続年数

勤続年数は「安定性」と「信頼性」を表す指標である。

たとえば、同じ会社で長年働いている人は職場での評価や雇用の安定が高いとみなされ、収入の変動が少ないと考えられる。

そのため、銀行系カードローンなど、厳しい審査基準を持つ金融機関では、勤続年数が長い方が有利に働くことが多い。

転職直後は勤続年数がゼロにリセットされるため、「安定した収入の見込みがあるか?」と疑問視され、審査で不利になる場合がある。

ただし、勤続年数が短くても審査が通るケースもあるため『勤続年数が短い=審査に通らない』というわけではない。

年収(給料)

年収は返済能力を測るための重要な基準だ。

高い年収は「返済能力が十分ある」とみなされるため、審査に通る可能性は高い。

ただし、転職による年収アップの場合は「安定した収入」とみなされず、審査に通らないケースも多い。

理由としては、転職直後は試用期間中であることも多く「収入が不安定である」とみなされるためである。

勤務先での正社員契約の締結や勤続年数の増加など、長期的に安定した収入が見込まれる要素を示すことができれば、審査を通過する可能性が高くなるだろう。

雇用形態

雇用形態は、収入の安定性を判断するために重要である。

正社員は長期雇用と安定した収入が見込まれるため、審査で有利になることが多い。

逆に、派遣社員やアルバイトなどの非正規雇用の場合は「収入が不安定」とみなされ、審査で不利になるケースが多い。

とくに、銀行系カードローンは非正規雇用に厳しい傾向にある。

一方で消費者金融系カードローンでは、雇用形態よりも収入の実績を重視されるため、非正規雇用となっても審査に通る可能性がある。

勤務先の規模

大手企業や安定した業種の企業に勤務している場合、業績が安定していると考えられるため、長期的に収入が続く見込みが高いとみなされ、審査にプラスとなる。

逆に、規模が小さく業績が不安定な企業に転職した場合、審査では慎重に判断されることがある。

転職により勤務先の規模が変わった場合、大手企業から小規模企業への転職は審査において不利になる可能性がある。

とくに銀行系では、安定した企業での勤務実績を重視する傾向があるため、転職前後で勤務先の規模が変わった場合は影響が出やすい。

一方で、転職して大手企業に移る場合は、将来の収入安定性が評価され、審査に有利に働く場合もある。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

転職前にカードローンを契約しておくべき?

転職を控えている場合、カードローンの契約を転職前に行うべきか悩む方も多いだろう。

転職前後での手続きや契約のメリット・デメリットを理解し、最適な判断を下すことが重要だ。

転職時に行う必要がある手続き

カードローンを利用中に転職した場合、以下の手続きを速やかに行う必要がある。

| 勤務先情報の変更届出 | カードローン会社に登録している勤務先情報が変わった際は速やかに新しい勤務先情報を届け出る必要がある |

|---|---|

| 収入証明書の提出 | 新しい勤務先での収入が確認できる書類(給与明細や源泉徴収票など)の提出を求められる場合がある |

これらの手続きを怠ると、利用限度額の見直しや新規借入の停止などの措置が取られる可能性があるため、注意が必要だ。

転職前にカードローンを契約するメリット

転職前にカードローンを契約する最大のメリットは、審査通過の可能性が高まる点だ。

現在の勤務先での勤続年数が長い場合、収入が安定していると判断されやすく、審査でも有利になる。

転職後は収入が一時的に不安定とみなされることがあるため、転職前に契約を済ませておくことで、一定の限度額を確保しやすくなるのも利点である。

転職前に契約するデメリット

一方、転職前の契約にはいくつかのデメリットもある。

まず、転職後にカードローン会社に勤務先情報の変更手続きを行う必要があり、この手続きに手間がかかる点だ。

新しい勤務先の情報を届け出ないままにしておくと、新規借入が制限されたり利用限度額の見直しが行われることがあるため、変更手続きは早急に行う必要がある。

また、転職後に収入が減少したり不安定になると、契約内容が変更されるリスクもあるため注意が必要だ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

転職後のカードローン審査におけるポイントと注意点

転職直後にカードローンの申請を検討する際は、審査通過の可能性を高めるためのポイントと注意点を理解しておくことが重要だ。

では、転職後にカードローン審査に通りやすくなるポイントとはなにか?

以下からは、転職後でもカードローン審査に通りやすくなるポイントと、転職後のカードローン審査についての注意点について解説する。

転職後でもカードローン審査に通りやすくなるポイント

転職後にカードローン審査を通過しやすくするためには、いくつかのポイントを押さえておくことが重要だ。

まず、安定した収入を証明することが大切である。同業種への転職や、収入が転職によって増加している場合には、プラスの評価を受けやすい。

とくに、3か月以上同じ職場での勤務実績があると、収入の安定性が示しやすくなるため、審査でも好印象を与える。

信用情報の維持も大きなポイントだ。過去のクレジットカードやローンの返済履歴が良好であることは、カードローン審査において大きなプラス要素となる。

さらに、借入希望額はできるだけ控えめに設定する方が通りやすく、高額の希望はリスクと判断されやすいため注意が必要である。

転職後のカードローン審査についての注意点

一方、試用期間中の申請は、雇用の安定性が確認しづらいため、審査が厳しくなる可能性が高い。

そのため、本採用が確定してからの申請が望ましいだろう。また、収入証明書の提出も大切だが、転職間もない時期では書類の準備が難しい場合がある。

この際には、給与明細や雇用契約書など、収入を証明できる書類を用意しておくと審査が有利に進む。

また、短期間に複数のカードローンを申請することは避けるべきである。

短期間の複数申請は信用情報に悪影響を与え、審査で不利になる可能性があるためだ。

これらのポイントや注意点を踏まえることで、転職後のカードローン審査を有利に進めることが可能だ。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

転職後にカードローンの審査に通らなかったときの対処法

転職直後にカードローンの審査に通らなかった場合でも、適切な対処法を知っておくことで、再度の借り入れ成功につなげることができる。

以下では、他のカードローンへの申し込みや、再申し込みの適切なタイミングについて解説する。

別のカードローンを申し込みする

金融機関ごとに審査基準は異なるため、あるカードローンで審査に落ちたとしても、別の金融機関では審査に通る可能性がある。

とくに、消費者金融系のカードローンは銀行系に比べて審査に通りやすく、転職直後でも審査に通るケースは多い。

ただし、短期間に複数のカードローンに申し込んでしまうと、審査に不利となる可能性があるため注意が必要だ。

期間を空けて再度申し込みする

審査に落ちた場合でも、期間を空けて再度申し込みすることで審査に通る可能性がある。

一般的に、申し込み情報は信用情報機関に6か月間記録されるため、再申請は6か月以上空けることが望ましい。

この期間中に安定した収入を確保し、信用情報を改善することで、次回の審査通過の可能性をより高めることができる。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

転職直後でもOK!ポイントを押さえてカードローン審査に申し込もう

本記事では、転職直後でもカードローンを利用するためのポイントや、転職前後で審査に与える影響について解説した。

転職したばかりでも、消費者金融系カードローンなら審査に通る可能性は高い。

しかし、銀行系カードローンは審査が厳しく、勤続年数や収入の安定性が重視されるため、転職直後では通らない可能性が高い。

どうしても銀行系カードローンで借入を希望する場合は、転職前に契約を済ませておくと審査に通る可能性は高くなるだろう。

審査に通らなかったら、6か月ほど期間を空けて再度申し込むか、審査基準が比較的柔軟な消費者金融系カードローンを検討すると良いだろう。

転職直後にカードローンの利用を検討している方は、本記事を参考にして、スムーズな資金調達を実現してほしい。

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

カードローンに関するQ&A

\最短18分※融資も可能!/

※お申込み時間帯や審査状況によりご希望にそえない場合があります。