- おすすめのカードローンが知りたい

- カードローンを選ぶときのポイントが知りたい

- カードローンのメリット・デメリットが知りたい

「カードローンのおすすめは?」「自分の場合は、どのカードローンを選べばよい?」カードローンを利用するに際して、金利や審査の通りやすさ、利便性など、どこに注目すべきか迷う方も多いだろう。

そこで本記事では、おすすめカードローンを厳選して16選のランキングにまとめ、それぞれの金利や審査基準、利用のポイントを徹底比較する。

最適なカードローンを見つけるためのアドバイザーとして、本記事を参考にしていただきたい。

おすすめのカードローン16選!

おすすめのカードローン16選を、厳選して紹介する。初めてのカードローンでどのサービスを選べばいいか迷う際の、参考になるだろう。

なおここでは、代表的なカードローンに対応する金融機関として、消費者カードローンと銀行カードローンを取り上げている。

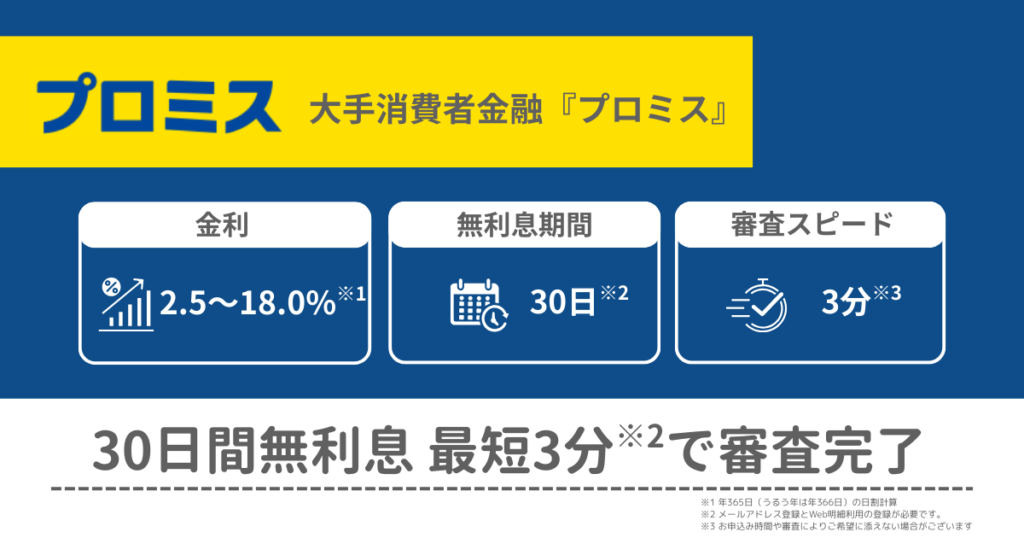

プロミス|最短3分で借入できる!スピード審査が魅力

プロミスはウェブからの申し込みで、最短3分で借入できるカードローンだ。初めて利用する場合、30日以内に返済すれば利息は0円(メールアドレス登録とWeb明細利用の登録が必要です)でお金を借りられる。

18歳から74歳までの安定した収入があれば利用できるのも、プロミスがおすすめなポイントだ。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 年2.5%~18.0%※ |

| 借入方法 | インターネット振込 スマホATM コンビニ・提携ATM プロミスATM |

| 返済方法 | インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

| 融資までの時間 | 最短3分(お申込み時間や審査によりご希望に添えない場合がございます) |

| 利用者の評価 | ・審査が早く当日中に融資を受けられた! ・無利息で借入出来たのでホントに便利! ・CMでやっているアプリローンⓇが使える! |

- 年365日(うるう年は年366日)の日割計算

アイフル|コンビニで気軽に利用できるカードローン

アイフルは自宅近くのコンビニATMから、24時間いつでも借入可能なカードローンだ。借入可能か1秒診断も可能なため、審査に不安がある場合はまず診断を受けてみるとよいだろう。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入方法 | スマホアプリ コンビニ・提携ATM 銀行振込 |

| 返済方法 | コンビニ・提携ATM 銀行振込 口座振替 |

| 融資までの時間 | 最短18分 |

| 利用者の評価 | ・スタッフが神対応 ・返済方法の見直しや負担が楽になるアドバイスをもらえた ・審査スピードが早く便利 |

SMBCモビット|カードレスでスマートに利用できるカードローン

SMBCモビットならローンカードは不要、スマホのアプリだけで融資を受けられるのが特徴だ。

ウェブ完結申し込みなら、郵便物や電話連絡もなくお金を借りられるため、消費者金融の利用を知られたくない場合にもおすすめできる。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入方法 | スマホアプリ コンビニ・提携ATM 銀行振込 |

| 返済方法 | スマホアプリ コンビニ・提携ATM 銀行振込 |

| 融資までの時間 | 最短15分 |

| 利用者の評価 | ・在籍確認の電話がなかったので安心して審査を受けられた ・スマホ1つで申し込みが完了するので便利 ・審査スピードが速い |

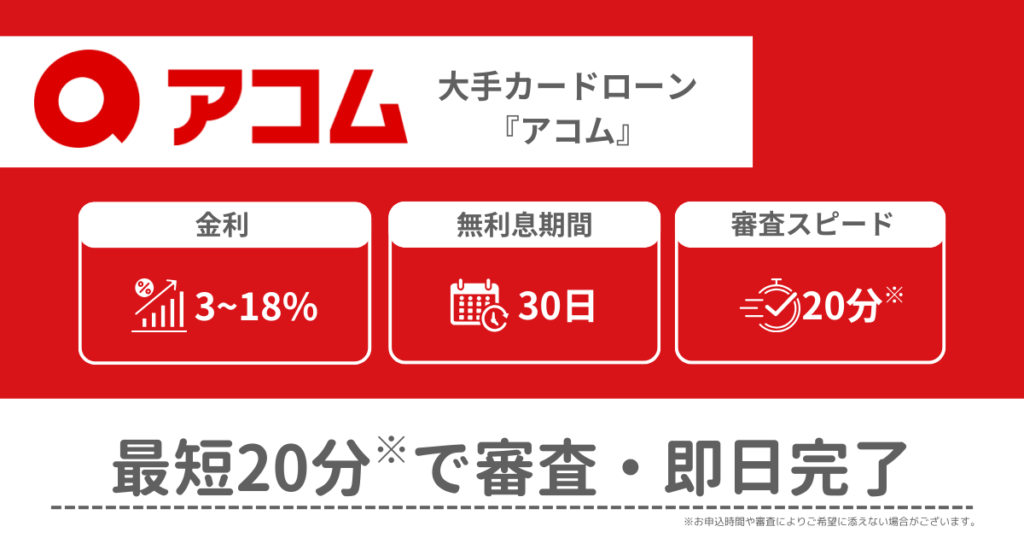

アコム|原則としてお勤め先への在籍確認の電話なし!内緒で借りやすいのが強み

アコムでは、原則としてお勤め先へ在籍確認の電話を実施していない。郵便物を自宅や勤務先に送付することも基本的にはなく、カードレスでの契約手続きも可能なため、バレたくない人におすすめのカードローンだ。

オペレーターやスタッフの対応が良いという口コミが多いアコムなら、安心して利用できるだろう。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 3.0%から18.0% |

| 借入方法 | コンビニ・提携ATM 銀行振込 |

| 返済方法 | コンビニ・提携ATM インターネットバンキング |

| 融資までの時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます |

| 利用者の評価 | ・審査から振り込みまでが早い ・利用できるATMが多いので急な借入の際に便利 ・直接人に会わずに契約できるのが良い |

レイク|ウェブ申し込みで最大60日間利0円で利用可能!

申込から借入までスマホで完結し、借入や返済もカードレスでおこなえるのが、レイクのおすすめポイントだ。

また、初めての利用の場合は、ウェブからの申し込みで最大60日間利0円で利用できる。初めて、少額でのカードローン利用を考える場合に便利である。

| カードローンの種類 | 消費者カードローン |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入方法 | スマホATM(セブン銀行) コンビニ・提携ATM 銀行振込 |

| 返済方法 | インターネットバンキング 口座振替 スマホATM 提携ATM 銀行振込 |

| 融資までの時間 | 最短25分 |

| 利用者の評価 | ・審査が早い ・オペレーターの対応が良かった ・審査完了から振り込みまでの時間が速い |

楽天銀行スーパーローン|楽天ポイントがたまるお得なカードローン

楽天銀行スーパーローンのおすすめポイントは、銀行カードローンには珍しい無利息期間があることだ。急にまとまったお金が必要になったがすぐに返せるあてがある場合は、便利である。

また楽天ポイントが貯まるため、楽天ユーザーにとってはメリットが多いカードローンだ。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 0.95%から7.25%(期間限定) ※通常金利は1.9%から14.5% |

| 借入方法 | 提携ATM 銀行振込 |

| 返済方法 | 口座振替以下は、随時返済のみインターネットバンキング提携ATM銀行振込 |

| 融資までの時間 | 最短当日~2営業日 |

| 利用者の評価 | ・楽天ポイントが貯まりやすいのでお得 ・アプリから融資や返済の手続きが簡単にできるので便利 ・キャンペーンが多い |

入会期間:2024年8月19日(月)~2024年11月25日(月)

キャンペーン金利適用期間:2024年8月19日(月)~2025年1月10日(金)

別途充当すべき条件あり

出典:楽天銀行スーパーローン 新規入会対象 金利半額キャンペーンの詳細

楽天銀行スーパーローン・「カードローンの借入方法」・「カードローンのご返済について」・みん評「楽天銀行スーパーローンの口コミ・評判」

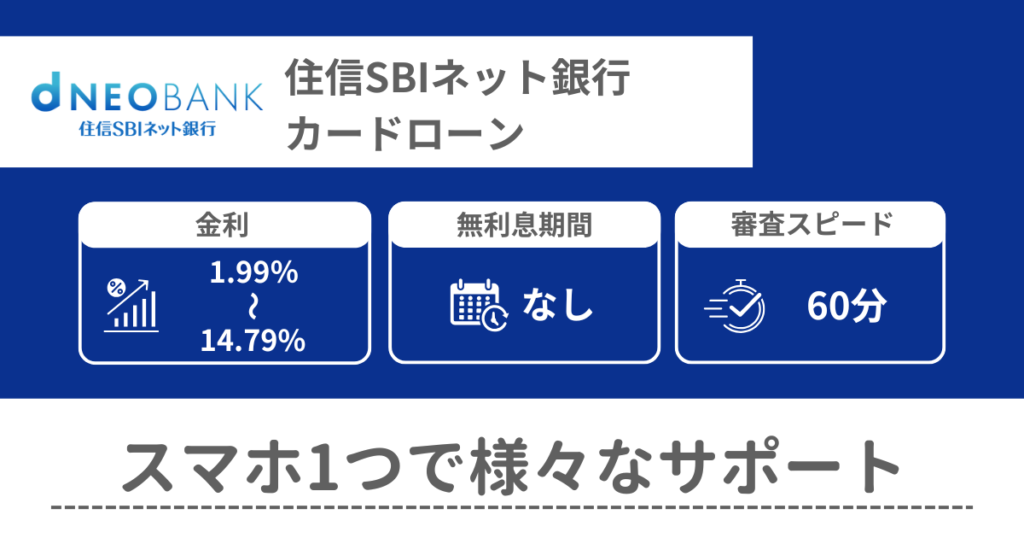

住信SBIネット銀行カードローン|SBIグループのサービス利用でますますお得に!

住信SBIネット銀行カードローンは、所定のクレジットカード保有や、SBI証券の口座保有などの条件を満たすと金利の引下げが受けられるのがおすすめポイントだ。

また、審査でプレミアムコースが適用されると金利がさらに下がるため、返済総額を減らしながらお金を借りることもできる。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.89%から14.79% |

| 借入方法 | スマートフォンアプリ 提携ATM 銀行振込 |

| 返済方法 | 口座振替 銀行振込 随時返済の場合は以下の方法も可能 インターネットバンキング 提携ATM |

| 融資までの時間 | 最短で当日申し込みや審査が土日の場合は3日~5日後の連絡 |

| 利用者の評価 | ・金利が低いのでオススメ ・利用出来る提携のATMが多いので便利 ・銀行のサイトから借入返済でき便利 |

みずほ銀行カードローン|低金利でまとまったお金を借りる際に便利

みずほ銀行カードローンのおすすめは何といっても、借入金利の低さだ。最高借入金利も銀行カードローンの中ではトップクラスに低い魅力がある。

みずほ銀行で住宅ローンを利用している場合は、最低借入金利がさらに引き下げられるサービスも実施しているため、みずほ銀行を利用している場合はお得度が高い。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 借入金利(実質年率) | 年2.0%~年14.0% |

| 借入方法 | みずほ銀行ATM コンビニ・提携ATM 銀行振込 |

| 返済方法 | 口座振替任意返済の場合は以下の方法も可能提携ATMみずほダイレクト |

| 融資までの時間 | インターネット申し込みの場合:最短で当日 電話申し込みの場合:翌々営業日以降 |

| 利用者の評価 | ・返済が自動引き落としなので返済し忘れがない ・大手銀行の安心感がある ・借入金利が低く助かる |

三菱UFJ銀行バンクイック|審査スピードに自信あり!早く借りたいときにおすすめ

三菱UFJ銀行バンクイックは、大手銀行の安心感や対応の良さを求める場合におすすめしたい銀行カードローンだ。

審査スピードも比較的速いため、銀行カードローンでできるだけ早くお金を借りたい場合は、審査申し込みをおすすめする。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.4%〜14.6% |

| 借入方法 | 三菱UFJ銀行ATM 提携ATM 銀行振込 |

| 返済方法 | 口座振替 銀行振込 ローンカードありの場合は以下の方法も可能 三菱UFJ銀行ATM 提携ATM |

| 融資までの時間 | 最短で当日 申し込みや審査が土日の場合は3日~5日後の連絡 |

| 利用者の評価 | ・テレビ窓口で申し込みすると審査が早い ・全国各地のコンビニATMで取引できるので便利 ・審査スピードが速い |

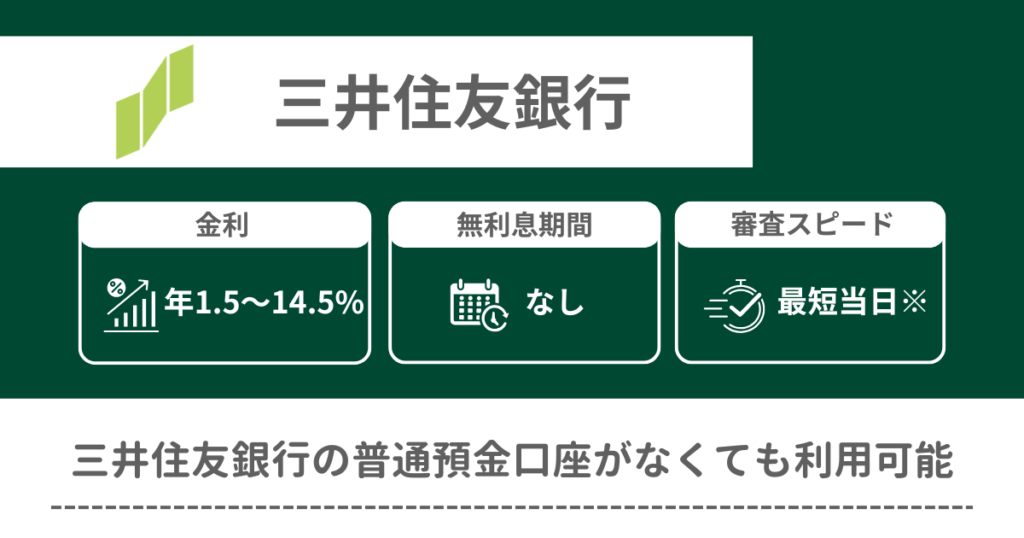

三井住友銀行カードローン|口座開設なしで契約できるから審査が速い!

三井住友銀行カードローンは、インターネットからはもちろんのこと窓口のローン契約機でも申し込みやローンカードの受け取りが可能だ。

相談窓口の対応が親切丁寧であり、メガバンクならではのサービスの良さに安心感があると評判なため、初めて利用する場合も安心して審査申し込みできるだろう。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.5%から14.5% |

| 借入方法 | 銀行振込 三井住友銀行に口座がある場合はキャッシュカードでの借入も可能 |

| 返済方法 | 銀行振込 口座振替 三井住友銀行ATM ローンカードありの場合はコンビニ・提携ATMも可能 |

| 融資までの時間 | 最短当日中に審査完了 |

| 利用者の評価 | ・パートでも審査通過できた ・在籍確認は個人名での電話だったので、周囲にばれずに済んだ ・銀行口座を開設しなくても利用できるので便利 |

オリックス銀行カードローン|30日間の無利息サービスでお得に借りられる!

オリックス銀行のカードローンは、銀行カードローンには珍しく、契約日の翌日から30日間借入が無利息になるサービスを提供している点でおすすめできる。

またカードローンでありながら、がん補償特約付きの保険への加入申し込みも可能だ。万が一のときは保険金を未返済債務に充当できる。いざという事態に備えられるカードローンを利用したい場合に、ぜひ検討いただきたい。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.7%~14.8% |

| 借入方法 | 銀行振込 提携ATM |

| 返済方法 | 口座振替 提携ATM 銀行振込 |

| 融資までの時間 | 審査状況により異なる |

| 利用者の評価 | ・対応が迅速で、すぐに審査がおりた ・ダメ元で申し込みしたら審査に通った ・電話対応がとても親切で、スピーディーでまさに神対応 |

イオン銀行カードローン|期間限定!金利0%キャンペーン実施中

イオン銀行カードローンは、年中無休で審査受付をしているのが特徴だ。また期間限定でローンカード発行日から90日以内に初回借入した場合、30日間金利が0%のキャンペーンを実施している。

イオン銀行ATMの他コンビニ・銀行ATMからも365日利用できる。不意な出費に備えて、1枚持っておくと便利だ。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 3.8%~13.8% |

| 借入方法 | イオン銀行ATM コンビニ・提携ATM |

| 返済方法 | 口座振替 指定のATM 任意返済の場合はインターネットバンキングからの取り込みも可能 |

| 融資までの時間 | ローンカード到着まで最短で5日程度 |

| 利用者の評価 | ・審査がスピーディ ・PC・スマホを使えばウェブ上で手続きが簡単にできて便利 ・イオンモールによく行くので便利に活用できる |

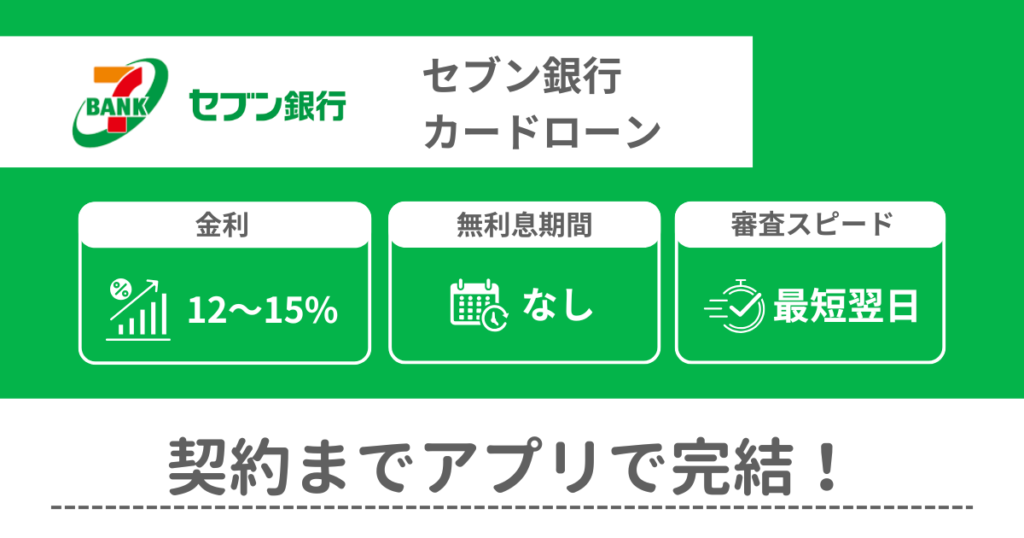

セブン銀行カードローン|コンビニで借入・返済できる便利さが強み

セブン銀行カードローンは、限度額が低く金利も一律なため、少しだけお金を借りたい人や、カードローン初心者にとって利用しやすいのが特徴だ。

申し込みから借入までスマホアプリやウェブで完了するので、申し込み書類の記入を始めとする手間がかからない。

セブンイレブンやイトーヨーカドーなどを擁するセブン&アイホールディングス傘下であり、借入や返済の際も買い物ついでに済ませられる便利さも評価されている。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 12%~15% |

| 借入方法 | セブン銀行ATM 銀行振込 |

| 返済方法 | 口座振替 セブン銀行ATM インターネットバンキング |

| 融資までの時間 | 最短で翌日 |

| 利用者の評価 | ・審査時間が短い ・ATMがいつも足を運ぶ近所のスーパー内にある ・審査も簡単でウェブだけで申し込みができる |

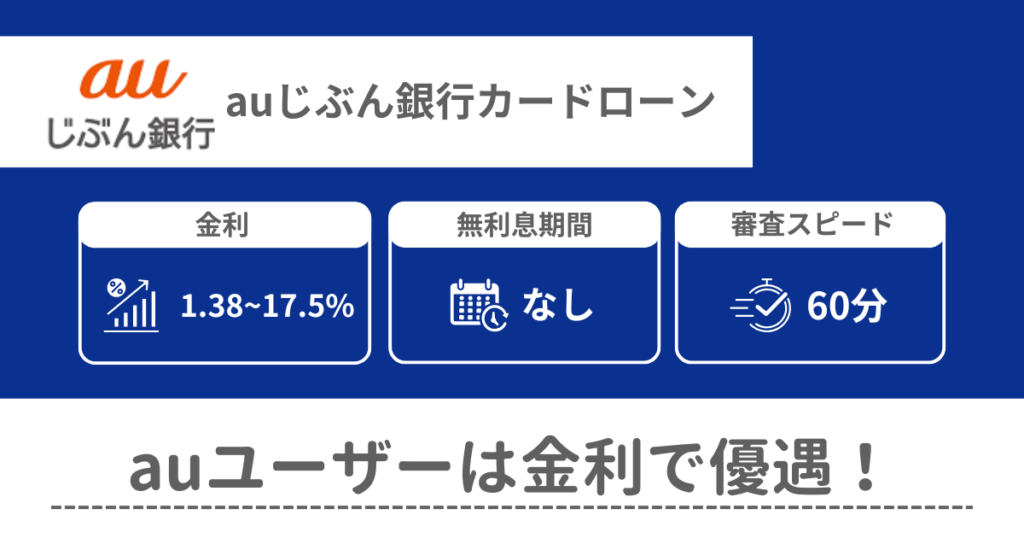

auじぶん銀行カードローン|auIDがあるとますますお得なカードローン

auじぶん銀行カードローンは、KDDI株式会社が発行するauIDを保有している人におすすめのカードローンだ。auIDがあれば、通常金利よりも最大年利0.5%の優遇を受けられる。

またカードローンの新規契約と利用により条件を満たせば、Pontaポイントがもらえるキャンペーンも実施中だ。

KDDI株式会社が提供するサービスやコンビニエンスストアのローソンをよく利用する人は、メリットが大きいカードローンである。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 通常金利:1.48%~17.5% auIDがある場合:1.38%~17.4% 借り換えの場合:0.98%~12.5% |

| 借入方法 | 提携ATM 銀行振込 |

| 返済方法 | 口座振替 提携ATM |

| 融資までの時間 | 最短1時間 |

| 利用者の評価 | ・じぶん銀行本体との連携が良いので使いやすい ・操作画面はスマホ・PCとも分かりやすい ・サポートが手厚い |

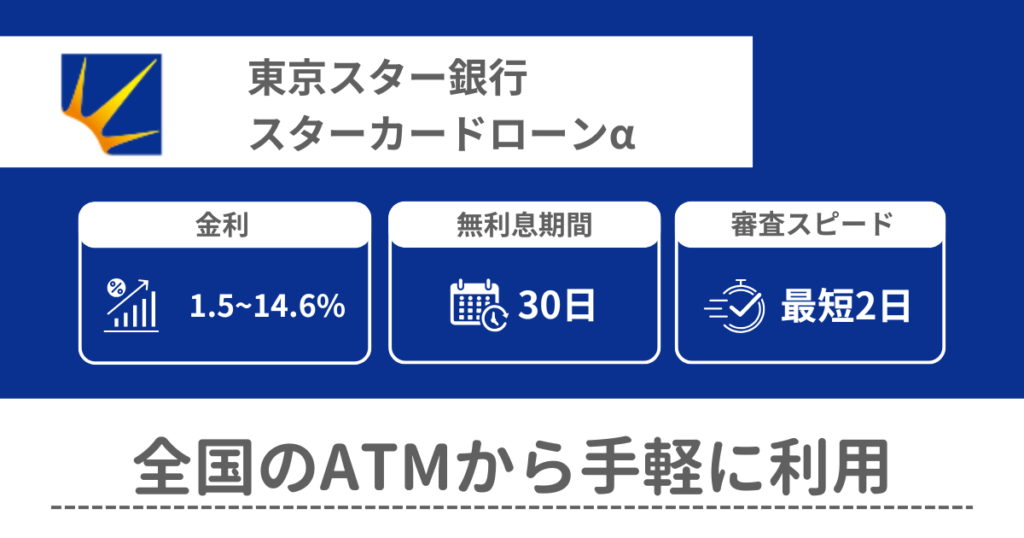

東京スター銀行カ-ドローン|口座の残高不足なし!自動融資サービスが便利

東京スター銀行カ-ドローンでは、返済用預金口座の残高不足時に自動的に融資する、自動融資サービスを提供している。公共料金などの滞納を防げるので便利だ。

カードローンと合わせて東京スター銀行の総合口座を開設し給与振込口座に指定すると、普通預金の金利がアップするサービスもある。

東京スター銀行を利用している場合は、メリットが多いカードローンである。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.5%から14.6% |

| 借入方法 | スマホアプリ インターネットバンキング 東京スター銀行ATM 提携ATM |

| 返済方法 | 自動引き落とし 任意返済の場合はインターネットバンキングの利用も可能 |

| 融資までの時間 | 仮審査完了まで電子メールで3日程度 郵送で1週間程度 |

| 利用者の評価 | ・簡単に借りることが出来、時間がかからないので便利 ・金利が他の銀行系よりも安いと感じる ・延滞損害金の利率が低い |

PayPay銀行カードローン|初めての利用なら30日間利息0円で借りられる!

PayPay銀行カードローンでは、初回利用者は30日間利息0円で借入ができる。また毎月の返済日を自由に設定できるので、ライフスタイルに合わせて利用しやすいのもおすすめなポイントだ。

初めての借入から30日間は、何回借りても利息0円のため、取り急ぎお金が必要な場合に便利なカードローンである。

| カードローンの種類 | 銀行カードローン |

|---|---|

| 金利(実質年率) | 1.59%~18% |

| 借入方法 | 銀行振込 提携ATM |

| 返済方法 | 口座振替 |

| 融資までの時間 | 最短当日 |

| 利用者の評価 | ・審査が簡単だった ・30日間無利息サービスがよかった ・郵便物がなく、家族に知られることなく利用できた |

カードローンを選ぶときのおすすめポイント

カードローンを選ぶ時は、次の5つのポイントをチェックしたい。

- 金融機関の種類

- 金利

- 即日融資の可否

- 審査基準

- 借入方法

それぞれの項目について、具体的なカードローン会社を取り上げながら説明する。

1.金融機関の種類

カードローン会社には、大きく2つの種類がある。

- 消費者カードローン:消費者金融が発行するカードローン

- 銀行カードローン:銀行が発行するカードローン

消費者カードローンと銀行カードローンでは、適用される法律が異なる。消費者カードローンは貸金業法、銀行カードローンは銀行法に基づいて運営されている。

これに伴い、消費者カードローンは上限金利が年利18.0%程度、銀行カードローンでは年利14.0から15.0%程度といったような違いが生じる。

ただし銀行カードローンは、消費者カードローンよりも融資までに時間がかかる傾向が顕著だ。

こういった違いも考慮しながら、どのカードローン会社を利用するか検討すると良いだろう。

2.金利

低金利のカードローン会社から借入することは、総返済額を抑えながらお金を借りるために欠かせない要素だ。

カードローンの金利がどの程度に設定されるかは、審査結果次第である。しかし最大金利が低いカードローン会社を選ぶ方が、金利を抑えながら借入しやすくなる。

銀行カードローンは消費者カードローンよりも金利が低い傾向だ。中でも、イオン銀行は13.8%と、ほかの銀行カードローンよりも低い金利の設定となっている。

3.即日融資の可否

すぐにお金を借りたい場合は、即日融資に対応しているカードローンを選ぶとよいだろう。

ただし銀行カードローンの場合、審査の方法が消費者カードローンと異なり時間がかかるため、審査時間が長くなる傾向がある。

先に紹介したカードローン会社でも、消費者カードローンは全社即日融資に対応しているが、銀行カードローンでは一部対応していないものもある。

即日融資を希望する場合は、消費者カードローンを利用するのがおすすめだ。

ただし、書類不備や審査申し込みのタイミングを始めとするさまざまな要因によって、即日融資可能なカードローン会社でも、翌日以降の融資になるケースがある点には注意したい。

4.審査基準

各カードローン会社の審査基準については、非公開なため詳細な情報は分からない。しかしカードローン会社によって、審査申し込みできる年齢や属性などが異なる。

たとえば、一般的にカードローンの審査申し込みは、20歳以上から可能となっている。ところが18歳や19歳といった年齢でも、消費者金融カードローンのプロミスなら審査申し込みが可能だ。

またカードローンでは安定した収入があることが必須の条件であるが、イオン銀行カードローンであれば、配偶者に収入があれば本人は無収入な専業主婦(夫)でも審査申し込みできる。

このようにカードローン会社ごとに審査申し込みの基準が異なるケースがある。「自分の条件ではカードローンの申し込みはできないのではないか」と諦める前に、申し込み前に確認するとよいだろう。

出典:イオン銀行・プロミス「はじめてのお申込み」

5.借入方法

カードローンの借入方法には、主に次のようなものがある。

- 銀行振込

- ATMでの出金

- カードローン機での出金

周囲にカードローンの利用がバレないように利用したい場合は、銀行振込やコンビニ・提携ATMからの出金がよいだろう。

このとき、生活圏内にある身近なATMや口座を保有している銀行からの借入が可能か、対応するATMの種類をチェックしておくとよい。

ただ銀行振込の場合、審査結果が出たタイミングや振込先金融機関の営業時間によって、振込先金融機関の営業時間によってすぐにお金を受け取れないケースがある点に注意したい。

カードローンの金利とは

カードローンを利用する場合、知っておくべき言葉の一つに「金利」がある。

金利とは、借りたお金を返済する際に支払う利息の割合のことだ。たとえば金利5%で1年間に10万円を借りた場合は、1年後には借りたお金である10万円に5000円の利息を加えて、合計10万5000円を返済しなければならない。

金利はカードローン会社ごとによって設定が異なる。金利が高くなるほど借入に対する総返済額が高くなるため、お金を借りる前に金利を確認することが大切だ。

しかし日常生活の中で金利を意識する機会が少ないため、分かりにくく感じることもあるだろう。ここではカードローンの金利について、次の3つの観点から詳しく説明する。

- 金利と利息の概要

- カードローンの金利の決まり方

- 金利が高いとどうなるのか?

1.金利と利息の概要

金利とは、利息の割合だ。お金を1年間借りた場合に、借りたお金である元金に対して何パーセントの利息を上乗せして返済すればよいか、その割合を意味する。

では、利息とは何だろうか。利息は金利に基づいて算定される具体的な金額である。そして利息はたとえるなら、お金を借りたときに発生するお金の使用料だ。

月々の返済額は、元金+利息の総計で算定される。利息はいわばお金を借りたことに対するお礼であり、カードローン会社を始めとする金融機関の利益である。

割合である金利は%で、具体的な金額である利息は日本であれば円で表される。

なおカードローン会社の公式サイトでは、金利ではなく年利という言葉で記載されるケースが多い。これは、ある一定の額を1年間借りた場合の金利が示されているためである。

金利に対して具体的に利息がいくらになるかは、カードローン会社の公式サイトに用意された貸付シミュレーションを利用すると、簡単に算定可能だ。利息を把握することは、月々の返済負担がどの程度になるかを理解するために欠かせない。

カードローンの審査を申し込むなら、事前に金利に基づいて利息額を把握し、返済のシミュレーションをすることが大切だ。

2.カードローンの金利の決まり方

カードローン会社の公式サイトをみると、金利はかなりの幅を持たせた数値で記載されている。たとえば三菱UFJカードローンバンクイックであれば、金利は年1.4%〜年14.6%といった設定だ。

では、金利はどのように決定されるのだろうか。カードローンの金利は、法律による制限の範囲内で、カードローン会社が個別に審査して定めている。

カードローン会社が設定する金利は、利息制限法の制限を受ける。利息制限法とは、カードローン会社がお金を貸す際に遵守しなければならないルールを定めた法律だ。

利息制限法では上限金利を定めている。具体的な上限金利は、以下のとおりだ。

| 貸付金額 | 上限金利(年利) |

|---|---|

| 10万円未満 | 20% |

| 10万円から100万円未満 | 18% |

| 100万円以上 | 15% |

この上限金利を超えた金利を設定した場合、超過分によって発生した利息は無効となる。

最終的なカードローンの金利は、カードローン会社が申し込み者それぞれに合わせて個別に設定する。その際は、次のような要素が影響することが多い。

- カードローン会社の種類

- 借入金額

- 個人の信用情報

冒頭で、カードローン会社には銀行系と消費者金融系があると述べたが、銀行系カードローンの方が消費者金融系に比べると、金利が低い。

またカードローン会社の種類を問わず、借入額が大きくなるほど金利が低く、少ないほど高く設定される傾向が顕著だ。

たとえばORIXMONEYでは、貸付金額によって金利の幅が設定されている。そして貸付金額がもっとも少ない場合は、金利がもっとも高く設定され、貸付金額が高くなるほど金利が下がることがわかるだろう。

| 貸付金額 | 金利 |

|---|---|

| 50万円コース | 10.0%~14.5% |

| 100万円コース | 10.0%~14.5% |

| 200万円 | 5.3%~12.5% |

ただし上記の例で50万円コースをみると10.0%から14.5%と、金利の幅がある。この幅の中でどの程度の金利になるかを左右する要素が、個人の信用情報だ。

個人の信用情報では、次のような要素が審査される。

- 申込者の年収や勤続年数

- これまでの借入実績や返済状況(自社・他社含む)

とくに初めて借入を申し込むカードローン会社の場合、過去の借入実績や履歴がない。この場合信用度が未知数であるため、もっとも高い金利が設定される可能性が高い。

初めてのカードローン会社に借入申し込みする場合は、もっとも高い金利を想定してシミュレーションするとよいだろう。

3.金利が高いとどうなるのか?

金利が高いとは、借入においてどのような影響を及ぼすのだろうか。

金利が大きな影響をおよぼすのは、返済のタイミングである。金利とは利息の割合であると先に述べた。つまり金利が高いとは、利息の金額が高くなることと同義である。

三菱UFJカードローンバンクイックを例にあげて見てみよう。

三菱UFJカードローンバンクイックであれば、金利は年1.4%〜年14.6%といった設定だ。しかし金利が年1.4%と年14.6%の場合では、利息の金額は大きく異なる。

利息=元金×金利の式で算定できるので、20万円を1年間借りた場合を想定して試算すると、次のようになる。

- 金利が年1.4%の場合

- 利息=200,000円×0.014=2,800円

- 金利が年14.6%の場合

- 利息=200,000円×0.146=29,200円

同じように20万円を借入しても、金利が10%違えば利息額は大幅に変動することがわかるだろう。

利息の負担を抑えながらお金を借りるなら、少しでも金利が低いカードローン会社で契約することが大切だ。

先に述べたように、初めてのカードローン会社からの借入の場合は、最大利息が設定される傾向が顕著である。しかし、良好な借入実績を積み上げることで信用が高まることで、金利が引き下げられるケースも珍しくない。

初めてカードローンを利用するなら、まずは無理のない範囲で貸付を受け、滞納せず良好な取引実績を積み重ねることが大切だ。信用度を高められれば、将来的な新たな借入の際のメリットにつながるだろう。

出典:三菱ufj「カードローンの金利の仕組みとは」・オリックスクレジットマネーコラム「カードローンの金利はどう決まる?利息の計算方法を紹介」

カードローンの申し込みの流れ

カードローンの申し込みから借入、毎月の返済、そして完済するまでの一連の流れは、次のとおりだ。

- カードローン会社を選択

- 審査申し込み

- 必要書類の提出

- 審査

- 審査結果の通知

- 借入契約の手続き

- 借入

- 毎月の返済

- 完済

それぞれのステップでの具体的な対応について、詳しく説明する。

1.カードローン会社を選択

まずは、カードローン会社の選定だ。

先にも紹介したように、カードローン会社によって金利や借入可能額、返済方法などは異なる。カードローン会社との付き合いは、何年にもわたる長いものになるケースがほとんどだ。

無理のない金額でスムーズに返済できるよう、特に金利や返済方法は十分に確認する必要がある。

2.審査申し込み

申し込みするカードローン会社が決まったら、早速審査の申し込みだ。審査の申し込み方法はカードローン会社によって異なるが、次の方法が一般的である。

| 申し込み方法 | 特徴 | |

|---|---|---|

| インターネット申し込み | 公式ウェブサイト | ・カードローン会社の公式サイトからオンラインで手続き ・必要情報を入力し、必要書類をアップロードするだけで手続きが完了 ・24時間365日申し込み可能 |

| スマートフォンアプリ | ・専用のアプリをダウンロードして申し込み ・必要情報を入力し、必要書類をアップロードするだけで手続きが完了 ・24時間365日申し込み可能 | |

| 店頭申し込み | ・カードローン会社の店舗に出向いて申し込む ・担当者と対面しながら手続き可能 ・窓口の営業時間内のみ利用可能 | |

| ATM申し込み | ・専用ATMで申し込み ・担当者と対面せずに申し込み可能 ・カードローン会社の営業時間外の場合、審査結果の受け取りがよく営業日以降になることも | |

| 電話申し込み | ・コールセンターの担当者とやり取りしながら申し込み ・用意すべき書類についてなど随時質問できる ・コールセンターの営業時間内のみ利用可能 | |

審査申し込みの方法が審査結果に影響を及ぼすことはないため、都合の良い方法で申し込みすればよい。

ただし申し込み方法によって、対応可能な時間帯が異なる。24時間365日、都合の良いタイミングで好きな場所から審査申し込みしたい場合は、公式ウェブサイトやスマートフォンアプリといったインターネットからの申し込みが便利だ。

3.必要書類の提出

カードローンの審査申し込みには、いくつかの書類を提出しなければならない。提出を求められるのは、申し込み者の本人確認や返済能力の確認をするために必要な資料だ。

具体的な必要書類は、カードローン会社や申し込み者の状況によって異なる。ここでは、提出を求められることが多い必要書類について紹介しよう。

| 必要書類 | 詳細 | |

|---|---|---|

| 本人確認書類 いずれか1点もしくは 複数を求められるケースがある | 運転免許証 | ・最新の写真付きのもの ・現住所が記載されているもの |

| マイナンバーカード | ・顔写真付き ・マイナンバーの通知カードでは不可の場合がある | |

| パスポート | ・有効期限内のもの ・住所地が確認できる追加書類を求められるケースがある(公共料金の請求書など) | |

| 住民票 | ・取得日から3ヶ月以内のもの ・原本 | |

| 収入証明書類 雇用形態等によって異なる | 給与明細書 | ・直近の給与明細書 ・3ヶ月分程度 ・会社員等の場合に求められる |

| 源泉徴収票 | ・年末調整の際に発行される書類原本 ・会社員等の場合に求められる | |

| 確定申告書の控え | ・自営業やフリーランスの場合に求められる | |

| 勤務先の確認書類 | 健康保険証 | ・勤務先名が記載されている原本 |

| 社員証 | ・会社名や役職名が記載されている原本 | |

必要書類の提出方法は、審査申し込みの方法によって異なる。

インターネットで審査申し込みしている場合は、スマートフォンやパソコンに必要書類の写真データを取り込み、アップロードするのが一般的だ。店頭での申し込みの場合は、その場で必要書類を提出すればよい。

ただしカードローンの審査に必要な書類が1点でも揃わない場合、審査に進めない。申し込みから最短の時間で借入を希望するなら、あらかじめ必要な書類を準備してから審査に挑むのがよいだろう。

4.審査

申し込みが完了したら、カードローン会社側の審査が始まる。審査のスピードはカードローン会社によって異なるが、最短で数10分程度から結果の受け取りが可能だ。

一般的に、消費者金融の方が銀行カードローンよりも、短い時間で審査が終わる傾向だ。これは消費者金融と銀行カードローンで、審査の過程が異なるためだ。

消費者金融の場合、貸付はカード会社と申し込み者の間で締結される。一方の銀行カードローンでは、保証会社を返して貸付契約が締結されるため、審査に時間を要する傾向が顕著だ。

なお勤務先に在籍確認の電話をおこなう場合は、このタイミングで実施される。在籍確認の実施の有無は、審査結果には影響しない。

しかし故意もしくは過失で誤った勤務先の電話番号を申告しており、在籍確認が完了しない場合は、審査にネガティブな影響を及ぼす可能性がある。申告内容に誤りがないよう、十分に注意したい。

5.審査結果の通知

審査が完了すると、メールや電話で結果が通知される。審査に通過できれば、借入可能額や金利が具体的に示されるが、審査に通らなかった場合は、審査が見送られた旨だけが告げられる。

6.借入契約の手続き

審査に無事通過したら、カードローンの契約手続きに進む。申し込み方法によって手続きの手順は異なる。具体的には、次のとおりだ。

| 申し込み方法 | 契約手続きの方法 | |

|---|---|---|

| インターネット申し込み | 公式ウェブサイト | ・オンライン上で契約手続きを進める ・契約書に同意し、電子署名をおこなう ・郵送または指定の方法でローンカードを受け取る |

| スマートフォンアプリ | ・アプリから契約を完了させる ・アプリを通じてカードローンの利用が可能 | |

| 店頭申し込み | ・店頭で契約書に署名し、契約完了 ・その場でローンカードが発行される、もしくは後日郵送される | |

| ATM申し込み | ・ATMで契約手続きを完了させる ・そのままATMで借入が可能になる場合もある | |

| 電話申し込み | ・郵送で契約書が送られるので、指示に従って手続きを完了 ・規定の方法でローンカードを受け取る | |

7.借入

借入れ方法はカードローン会社によってさまざまだが、次の2つが代表的だ。

- ATMでの借入

- 提携のATMや専用ATMでカードを使用して現金を引き出す

- 振込での借入

- 借入したい金額を申告し、指定の銀行口座に借入金が振り込まれるのを待つ

カードローン会社を選定する際は、どの借入方法が自分にとって便利かを検討するとよいだろう。

なお、借入上限額の範囲内であれば、何度でも借入可能だ。ただし借入を重ねるほど元金の完済が遠のき、支払う利息の総額が増える。借入可能額が示されても、借入過ぎには注意したい。

8.毎月の返済

借入後は、毎月決められた期日までに返済しなければならない。返済方法はカード会社や契約内容によって異なるが、代表的な方法は次のとおりだ。

- ATMでの返済

- コンビニや提携銀行のATMから返済

- 口座振替

- 指定した口座から毎月自動で引き落とされる

- インターネット返済

- オンラインで返済する

返済が遅れると遅延損害金の支払いが発生するほか、信用情報にネガティブな履歴が残るため、将来的な借入に悪影響をおよぼす。

こういった事態を回避するために、カードローン会社を選定する段階で、無理なく返済できる方法があるか確認することが大切だ。

9.完済

毎月の返済を続けて元金と利息を全額返済すれば、完済となる。

完済後も、再度お金が必要になった際に新たに借入ができる。もし再借入の必要がない場合は、カードローン契約を終了する手続きをとることも可能だ。

完済するまで毎月の返済が続き、利息を払い続けることになる。カードローンを利用する場合は、1日も早い完済を目指すことが欠かせない。

カードローンは審査なしで借入可能?審査のポイントも解説

カードローンの利用に際して、審査は欠かせない。貸金業法によって、貸付の際に返済能力の調査をおこなうことが義務付けられているためだ。

ただカードローンは審査なしで借入できないとなると、審査に通らないのではないかという不安が生じるだろう。

そこで、カードローンの審査に関する基本情報として、以下の点について解説する。

- 審査で見られるポイント

- 在籍確認の方法

審査で見られるポイント

カードローンの審査でチェックされているのは、申し込み者に返済能力があるか否か、である。

返済能力の有無を測る審査の基準は、カードローン会社がそれぞれに定めている。そのため、どのような条件を満たしていれば必ず審査に通過できる、という確約はない。

しかし返済能力を測る要素として、次のポイントは必ずといっていいほど、審査でチェックされる。

| 審査でのチェックポイント | チェック内容 | |

|---|---|---|

| 収入状況 | 収入額 | ・収入が高いほど返済能力があると判断されやすい ・カードローン会社によっては、本人が無収入(専業主婦・主夫)や定収入(学生等)であっても同居親族に一定以上の収入があれば、審査通過できるケースもある |

| 経済的な安定性 | 雇用形態 | ・正社員、アルバイト、パート、派遣社員といった雇用形態 ・正社員の方が安定した収入があるとみなされやすいが、カードローン会社によって、それ以外の雇用形態でも審査に通るケースも多い |

| 勤続年数 | ・勤続年数が長いほど収入が安定していると判断されやすい ・一般的に勤続年数が1年以上あれば、審査に通りやすいとされている | |

| 年齢 | ・一般的には20歳以上、70歳未満が借入の条件 ・カードローン会社によって18歳以上から借入できるケースがある ・年齢によって、返済期間が長くなる借入が難しいことがある | |

| 家族構成と 扶養人数 | ・家族の人数が多い場合は支出が増える可能性が高いため、家族の人数が少ない人に比べると返済の負担が大きいと判断される可能性がある | |

| 居住形態 | ・持ち家か賃貸か ・持ち家の場合は転居のリスクが低いとみなされるため、審査にポジティブな影響を与える可能性がある | |

| 居住年数 | ・1箇所に長く住んでいるほど安定性が高いと判断されやすい ・転居の頻度が高い場合、経済的な観点を含め安定性が低いと判断されることがある | |

| 他社からの借入状況 | 総量規制に 抵触しないか | ・借入希望額が年収の1/3以内に収まっているか ・他社からすでに借入している金額が、年収の1/3を超えていないか |

| 借入件数 | ・複数のカードローン会社などから借入していないか ・借入件数が多いほど多重債務者の可能性が考えられるため、審査で不利になりやすい | |

| 信用情報の状況 | 過去の返済実績 | ・過去のカードローンを始めとする金融機関との取引で、延滞や滞納がないか |

| 事故情報の有無 | ・いわゆるブラックリストに該当する情報の有無 ・長期延滞や債務整理、自己破産がこれに当たる ・事故情報の記載が残っている場合、審査通過は難しい | |

| クレジットカードの利用履歴 | ・クレジットカードやローンの利用実績 ・滞りなく返済している実績がある場合、信用度が高いと判断され審査にプラスの影響をもたらす可能性がある | |

なお上記の項目は、クレジットカード会社の審査申し込みに際して、申告する内容と重複する点が多い。これらの項目について、それぞれのカード会社が独自の基準で審査し、返済能力の有無を確認している。

在籍確認の種類と方法

カードローンの審査に際して、多くの人が気になっているのが在籍確認だろう。申し込み者が審査で申告した勤務先で働いて本当に在籍しているかを確認するためにおこなわれる。

在籍確認では、カードローン会社の担当者が申し込み者の勤務先に電話をかける。具体的には、次の流れで在籍確認を実施するケースが多い。

- カードローン会社の担当者が個人名で、申し込み者宛に勤務先に電話

↓

- 電話口に申し込み者が出た場合は、在籍確認が完了

申し込み者が離席している等の理由で電話口に出られない場合でも、在籍していることが確認できれば在籍確認は完了となり、その他の審査が行われる流れだ。

ただし最近では、電話による在籍確認に代わって書類等で在籍確認するケースもある。カードローン会社によっては、勤務先の状況や申し込み者の希望により、電話による在籍確認から、書類の確認で代用するケースが増えている。

書類での確認では、給与明細書や健康保険証、社員証といった書類を提示するケースが多い。

カードローンの返済方法とシミュレーション

カードローン会社の代表的な返済方法の種類や手段、そして返済額・返済期間の決まり方や注意点について解説する。

具体的な例を挙げて返済シミュレーションも示すので、実際に借入した場合のイメージを膨らませていただきたい。

返済方法の種類

カードローンの返済方法には、次のような種類がある。

| 返済方法の種類 | 特徴 |

|---|---|

| 約定返済 | ・契約で定められた返済日に決められた返済額を支払う方法 ・返済日や返済額は契約時に個別に定められる |

| 任意返済・繰り上げ返済 | ・契約で定められた返済日とは別に、任意のタイミングで返済する方法 |

| 一括返済 | ・借入残高を完済すること |

カードローンの返済方法で基本となるのは、約定(やくじょう)返済だ。毎月決まった日に決まった金額を返済していく方法である。

返済日や返済金額は、カードローン会社が個別に定めており、詳細はカードローンの審査に通過したあと、契約書面で確認できる。

約定返済は、遵守しなければならない。万が一にも返済期日に遅れることがあれば、延滞利息が発生するほか、信用情報に傷がつくので注意が必要だ。

一方で、任意返済や繰り上げ返済、一括返済は、義務付けられた返済方法ではない。たとえば臨時収入があり金銭的に余裕ができたタイミングがあれば、繰り上げ返済や任意返済、一括返済といった方法を取るとよいだろう。

返済額・返済期間の決まり方

カードローンの月々の返済額は、借入後残高スライド元利定額返済方式によって決定されるケースが多い。

借入後残高スライド元利定額返済方式とは、最終借入後の残高に応じて返済額が変動する算定方法だ。

カードローンの借入後残高スライド元利定額返済方式では、次の計算式によって返済額を算定するケースが多い。

最終借入残高×最終借入後残高に対する一定の割合※=毎月の返済金額(1,000円未満は切り上げる場合があり)

借入後残高スライド元利定額返済方式で算定される毎月の返済額について、SMBCモビットの例を挙げて説明する。

SMBCモビットの場合、最終借入後残高に対する一定の割合は、以下のように定められている。

最終借入後残高に対する一定の割合(SMBCモビットの場合)

最終借入後残高 | 実質年率(金利) | |||

|---|---|---|---|---|

| 15%以上 | 9.8%以上15%未満 | 4.8%以上9.8%未満 | 4.8%未満 | |

| 30万円以下 | 3.66% | 3.47% | 3.22% | 2.96% |

| 30万円以上100万円以下 | 2.56% | 2.37% | 2.11% | 1.85% |

| 100万円以上200万円以下 | 2.03% | 2.00% | 1.74% | 1.47% |

たとえば最終借入後残高が50万円であり、実質年利が18%でお金を借りているとしよう。この場合毎月の支払い金額は、次の式で算定できる。

50万円(最終借入後残高)×2.56%(最終借入後残高に対する一定の割合)=12,800円

ただし1000円未満は切り上げるため、毎月の返済額は13,000円になる計算だ。

最終借入後残高に対する一定の割合は、カードローン会社によって異なる。しかし公式サイトや契約書面で確認できれば、現在の借入残高に対して月々いくらの返済金額を用意する必要があるのか、把握することは可能だ。

また返済期間は、最終借入後残高に対して定められている。これも、SMBCモビットの例でみてみよう。

最終借入後残高に対する返済回数(SMBCモビットの場合)

| 最終借入後残高 | 返済回数 |

|---|---|

| 30万円以下 | ~36回(3年) |

| 30万円以上100万円以下 | ~60回(5年) |

| 100万円以上200万円以下 | ~78回(6.5年) |

最終借入後残高が50万円である場合は、毎月1回の支払いを続けると、合計で60回の返済、つまり5年間かかる計算だ。

ただしこれは、約定返済を続けた場合の試算である。返済の途中で任意返済や繰り上げ返済によって元金を減らすことができた場合は、返済回数が減る可能性が生じる。

※カードローン会社ごとに個別に定められている割合。最終借入後残高と実質年率によって変動する。

返済シミュレーション

カードローン各社の公式サイトでは、返済シミュレーションを提供していることがほとんどだ。

月々の返済金額、および適用利率と返済にかかる期間を設定して、借入前に利息額を具体的にシミュレーションしてみよう。

一般的に、返済金額はある一定の回数までは同額だが、返済回数を重ねるごとに元金充当額が増え、利息分が減少していく。

カードローンの借入では、返済が進み借入残高が減少するほど元金充当額が増える。これによって加速度的に完済に向けた歩みが進む仕組みだ。

逆に毎月の返済額を少なくした場合、返済回数が増える。これによって借入残高が減少するスピードも減るため、利息の負担が増大し、最終的な返済総額も増える。

もちろん、月々無理のない金額を返済していくことが、カードローンを利用する際の基本だ。しかし返済期間が長くなるほど、利息の金額が増えるため総返済額が増加する点には注意したい。

返済額・期間に関する注意点

カードローンの返済額や期間は、将来的な返済の負担や利息の総額に大きな影響を及ぼす要素だ。検討する場合は、次の点に注意したい。

- 無理のない返済額に設定する

- 返済額に占める利息の割合が低すぎないか確認する

- 余裕があるときは繰り上げ返済して早く元本を減らす

- 追加借入しすぎないように注意する

毎月の返済額は、家計を圧迫しない範囲で設定する必要がある。しかし返済額に占める元本充当額の割合が低すぎる場合、返済期間が長くなり、利息の負担が大きくなるため注意が必要だ。

また臨時収入があった場合や収入が増加した場合は、繰り上げ返済によっていち早く元本を減らし、返済期間を短縮できるように心がけたい。

カードローンは、利用限度額内であれば何度でも追加での借入ができる。

極端な例を挙げるなら、一度返済し、その直後に返済した元本の金額だけ再び借りることも可能だ。しかしこのような借り方を続けると元本が減らないため、利息の負担が増すばかりである。

急にお金が必要になることは、誰にでも起こりうる。しかし、安易に借入金額を増やさないよう、十分に注意することが大切だ。

カードローンを利用するときの注意点

はじめてカードローンを利用する場合は、次の点に注意が必要だ。

- 借入前に返済計画を立てる

- 返済期日は厳守する

- カードローン会社からの借入は1社に絞る

1.借入前に返済計画を立てる

カードローンの借入を考える場合は、綿密な返済計画を事前に立てることが大切だ。

希望した以上に借入できれば一時的な金銭的な余裕が得られ、メリットが多く感じるだろう。しかし借入金額が増えるほど、返済の負担が増大する。

仮に借入希望した金額よりも借入限度額が高く設定された場合でも、必要以上のお金を借りすぎないように、十分注意したい。

2.返済期日を厳守する

カードローンを利用すれば、必要なときに手軽にお金を用意できる。しかしお金を借りた以上、返さなければならない。もし期日までに返済できないと、次のようなリスクを伴う。

- 遅延損害金が発生し返済額が増える

- 信用情報に滞納の記録が残る

- 新たな借入を希望する際の審査に通りにくくなる

通常返済する際は、借入したお金である元金に利息を加えた金額を支払う。しかし返済が遅れている場合、通常の利息とは別に遅延損害金を支払わなければならない。

遅延損害金とはいわば、返済が滞ったことによってカードローン会社が被った損失を補填するための費用だ。

遅延損害金は最大で、年率20.0%の設定ができる。たとえば遅延損害金の年率が20.0%のカードローンで100万円借入し、30日延滞した場合は、遅延損害金は1万6438円だ。月々の返済額に加えてこの金額を支払わなければならない。

また、返済が遅れた場合信用情報に滞納した記録が残る。信用情報に傷がついた状態になるため、新たな借入を検討する際、審査に通りにくくなる可能性もあるだろう。

カードローンは便利だが、返済が難しくなった場合に被るリスクが大きい。だからこそ、借りる前に慎重に返済計画を立て、返済に無理のない範囲で借入することが大切だ。

3.カードローン会社からの借入は1社に絞る

カードローンの借入審査の申し込みを、複数社同時におこなうことは推奨できない。理由は次のとおりだ。

- 借入金額が増えることで返済の負担が増大する

- 返済能力が低く評価されやすくなる

- カードローンの申し込み審査に通りにくくなる

複数のカードローン会社から同時に借入すれば、容易に借入額を増やせる。しかしその分返済の負担が大きくなり、返済遅延の可能性も高まるだろう。

また複数のカードローン会社に審査申し込みしている場合、経済状況が苦しい申し込み者と判断されることがある。返済能力が低いと判断されれば、審査落ちしかねない。

仮に複数社の審査を通過できたとしても、返済日が異なるため遅延しないよう管理する手間がかかる。うっかり借入しすぎたために返済が厳しくなる可能性もあるだろう。

カードローンを利用する際は、可能な限り一緒に絞ることが大切だ。順調に返済を繰り返していれば、収入状況にもよるが、借入限度額が上がる可能性もある。

新たに別のカードローン会社に申し込みするより、現在利用中のカードローン会社で借入上限額が増額されるのを待つ方が、リスクが低い。

カードローンのおすすめを参考に選んでお金の困りごとを克服しよう!

カードローンを選ぶ際は、次の5つのポイントを意識しよう。

- 消費者カードローンか銀行カードローンか

- 金利が低いか

- 即日融資は可能か

- 審査基準は自分の条件に合致しているか

- 自分にとって利便性が高い借入方法が用意されているか

カードローンを利用すれば、急な出費にも迅速に対応できる。ただし借入には必ず返済を伴う点に留意したい。無理のない範囲で借入するためには、返済のシミュレーションをあらかじめおこなうことが大切だ。

自分に合ったカードローンを見つけて、豊かで満足度の高い日々に役立てたい。万が一の出費に備えて、早速カードローンの申し込みをしよう。

カードローンのおすすめに関するQ&A

カードローンにまつわるよくある質問を3つ、ピックアップして紹介しよう。