- 収入のない専業主婦でも利用できるカードローンが知りたい

- 家族にバレずにお金を借りる方法が知りたい

- 専業主婦がカードローンを利用するときの注意点

カードローンの利用を検討するにあたり、一番の不安要素は「審査」ではないだろうか。特に、専業主婦など現在自力で収入を得ていない人にとっては高いハードルに感じるだろう。

実際のところ、専業主婦でも契約できるカードローンは存在する。ヤミ金などの危険なものではなく、社会的にも信頼できる金融機関ばかりだ。

収入がないからと諦めてしまうのではなく、専業主婦でも借りられる金融機関についての知識を深め、安全に資金調達をしてほしい。

当記事では、「専業主婦でも借りられるカードローンについて知りたい!」「収入がなくても安全にお金を借りる手段はないの?」といったお悩みを解決する有益な情報をまとめている。

是非最後まで読んで参考にしてほしい。

専業主婦でもカードローンは利用できる!

結論から言うと「専業主婦でもカードローンの契約は可能」である。ただし、すべてのカードローンが対象ということではなく、専業主婦でもOKなものを選ばなければならない。

どのカードローンがOKかNGかといった線引きは、”サービス提供元金融機関の業態”によって決まる。

正しく知識を深め、利用できるカードローンを見極める力を身につけてほしい。詳しく解説する。

カードローンの種類と仕組み

カードローンとは、カードを使ってお金を借りるローン商品である。

限度額という枠の中で、借入を繰り返せるという自由度の高さが魅力で、資金の使い道に制限がないのも特徴だ。

近年では、スマホ向けアプリと併用して”カードレス”に対応している商品も増えているため、一概にカードが必要ということでもなくなってきている。

カードローンをサービスとして提供している主な金融機関は以下の通りだ。

- 銀行

- 信販会社

- 消費者金融

- クレジットカード会社

この中で、専業主婦でも借りられるのは「銀行」のみとなる。

信販会社、消費者金融、クレジットカード会社が提供しているカードローンは、法律上専業主婦と契約を結ぶことはできないからだ。

ここでカギとなるのは、国が法律で定める”総量規制”という仕組みだ。

- 貸金業を営む金融機関が遵守するべき法律「貸金業法」の一部

- 貸し過ぎ、借り過ぎ等によるトラブルから利用者を守るための制度

- 年収の3分の1を超える貸付をしてはならない

総量規制では、最大でも年収の3分の1までの貸付と定めている。言い方を変えれば、収入がゼロの人にはお金を貸すこと自体がNGとなる。

信販会社・消費者金融・クレジットカード会社は、この総量規制に則った業務が義務付けられているため、年収のない専業主婦では契約が不可能なのである。

一方、銀行には総量規制の仕組みは適用されない。

銀行に対しては「銀行法」という別の法律が定められており、銀行法の中には総量規制のように収入に基づいた貸付制限のような決まりは設けられていないのである。

つまり、専業主婦は”総量規制の適用範囲外の銀行系カードローン”を選ぶ必要があるのだ。

専業主婦がお金を借りるなら『銀行カードローンの配偶者貸付』

銀行業務に関する法律である”銀行法”には、所得による貸し付け制限について具体的な決まりは設けられていない。

銀行側が「貸し付けても問題ない」と判断すれば、収入の有無に関わらずカードローンの契約が可能となる。

専業主婦が銀行でお金を借りる方法は2つだ。

- 専業主婦としてカードローンの申し込みをする

- 配偶者貸付を利用してカードローンを申し込む

①は、制度上は可能だが実質的にはできないと思っておいてよいだろう。

総量規制の適用範囲外である以上、銀行側がOKとすれば専業主婦でもお金を借りられる。

しかし、就労していない人に対してお金を貸すのは銀行側のリスクがあまりにも大きい。

不動産関係や印税等の権利収入があるなど、特殊な条件の揃った専業主婦でない限りは難しいだろう。

②は、「配偶者の収入に関する情報を申告して審査に臨む」というものだ。

配偶者の収入情報がある分、①と比べて審査がかなり有利に進むことに加え、ある程度まとまった限度額が付与されることが多い。

「専業主婦だけれど、自分名義でお金を借りたい」「金利が安く、安心して利用できる金融機関を選びたい」と考える人は、銀行カードローンの配偶者貸付を検討するのがおすすめだ。

消費者金融の配偶者貸付は配偶者の署名が必要

消費者金融の中にも、配偶者貸付に対応している会社が存在する。

収入がないことを理由に審査落ちとなっていた人でも、配偶者貸付制度を利用すれば、専業主婦でも消費者金融や信販会社のカードローンを契約できるというものだ。

専業主婦が銀行以外のカードローンを契約する際には、以下の3点に注意してほしい。

- 配偶者貸付に対応している消費者金融は少ない

- 銀行系カードローンと比べて金利が高め

- 配偶者の署名入り同意書や年収を証明する書類・夫婦関係を示す書類などが必要

同じ配偶者貸付でも、消費者金融の場合は条件がかなり厳しい。

配偶者直筆の同意書や本人確認書類等の各種証明書の提出が求められるため、「黙ってこっそり…」という訳にはいかないのだ。

銀行系と比べて元々の金利が高めな点や対応している業者の少なさも相まって、銀行系カードローンを無視してまであえて消費者金融の配偶者貸付を狙いに行くメリットは少ないだろう。

選択肢の一つとして頭に入れておく程度に収め、まずは銀行系のカードローンにチャレンジするのがおすすめだ。

専業主婦でも借りられる銀行カードローン5選!

専業主婦でも契約できるのは、銀行が提供するカードローンであると解説してきたが、すべての銀行が専業主婦への貸し付けに対応している訳ではない。

銀行によっては、収入のない人の申込をNGとしている所もあるため、銀行だったらどこでも良いということではないので注意してほしい。

【専業主婦におすすめの銀行カードローン6選】

| 銀行名 | 概要 |

|---|---|

| イオン銀行 | 流通系大手 イオングループの銀行 イオン店内にATMや相談カウンターがある 上限金利が低い |

| PayPay銀行 | PayPayアプリを使った借入が簡単で利便性が高い 最低金利の安さは業界内トップクラス |

| セブン銀行 | セブン&アイ・ホールディングス傘下のネット銀行 申込~融資実行までのスピード感に定評あり |

| SBI新生銀行 | 銀行とノンバンクの機能を併せ持つハイブリッドな総合金融グループ SBI新生銀行の口座保有で、24時間365日借入・返済可能 |

| ひめぎんクイックカードローン | 地方銀行だが愛媛県外に住んでいても利用可 キャンペーンや特典が多く良い意味で銀行らしくない |

| ベルーナノーティス | 利用者全体の72%が女性 女性専用コールセンターも完備 消費者金融のため配偶者の同意が必須 |

専業主婦でも申し込みOKであることに加え、口コミ等の評判が良く安心して使える・知名度が高く社会的な信用もある5つの銀行をあつめた。

それぞれの特徴や具体的な貸付条件などを解説する。

イオン銀行

イオン銀行とは、流通系大手イオングループ傘下のネット銀行だ。ネット銀行ではあるものの、全国のイオン店内に相談・手続きカウンターが設けられている点が特徴だ。

イオン銀行の提供するカードローンの詳細を表にまとめた。

| 特徴 | ・イオン銀行の口座がなくても利用可能 ・ATM利用手数料が何回でも0円 ・上限金利が13.8%と検討しやすい水準 |

|---|---|

| 申込条件 | ・日本国内に居住しているor永住許可を受けている外国籍の人 ・契約時の年齢が満20歳以上、満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ※ パート・アルバイト・自営業・専業主婦(夫)も申込みOK |

| 金利 | 年3.8%~13.8% |

| 対応時間 | 総合電話窓口 9:00~18:00(年中無休)店舗営業時間 店舗により異なる 10:00~18:00が主流 テレビ相談・手続き窓口 店舗により異なる 10:00~21:00が主流 |

| おすすめな人 | ・生活圏内にイオン店舗がある人 ・馴染みのあるお店という安心感がほしい人 ・スタッフと対面で相談できる銀行で契約したい人 |

普段から使っているスーパーの店内にATMや相談カウンターがあるのは、利便性が高く安心感も得られる。

また、イオン銀行ローン専用ダイヤルのコールセンターは、土日や祝日でも対応していて大変便利だ。

実際、専業主婦でも問題なく契約できたという声は多く聞かれる。

同じくイオングループが提供する「イオンクレジットカード」は、専業主婦でも気軽に申し込めるカードとして高いシェア率を誇っている。

この点も、審査に対する心のハードルを下げるポイントとなるだろう。

PayPay銀行

PayPay銀行とは、ネットバンキングの先駆けとして2020年に誕生したジャパンネット銀行を前身としたネット銀行である。

QRコード決済サービスで圧倒的なシェア率を誇るPayPayや、PayPayカード(旧Yahoo!JAPANカード)などが有名だ。

PayPay銀行の提供するカードローンの詳細を表にまとめた。

| 特徴 | ・PayPayアプリからの簡単借入が便利 ・限度額が最大1,000万円と高額 |

|---|---|

| 申込条件 | ・申込時の年齢が20歳以上70歳未満の人 ・仕事をしていて、安定した収入のある人 ※配偶者に安定した収入があれば申し込み可能 ・PayPay銀行の普通預金口座を保有する個人 ・一定の審査基準を満たし、保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる人 |

| 金利 | 年1.59%~18.0% |

| 対応時間 | チャット・電話 平日9:00~17:00 |

| おすすめな人 | ・PayPayの操作に慣れている人 ・対面での相談より、チャットや電話を好む人 |

PayPay銀行カードローンは、最低金利が1.59%と業界内でもトップクラスに低いのが大きなメリットだ。少しでもコストを抑えて資金調達をしたい人にピッタリだろう。

対面相談には対応しておらず、唯一の相談手段であるチャットや電話も平日のみとなっている点には注意が必要だ。

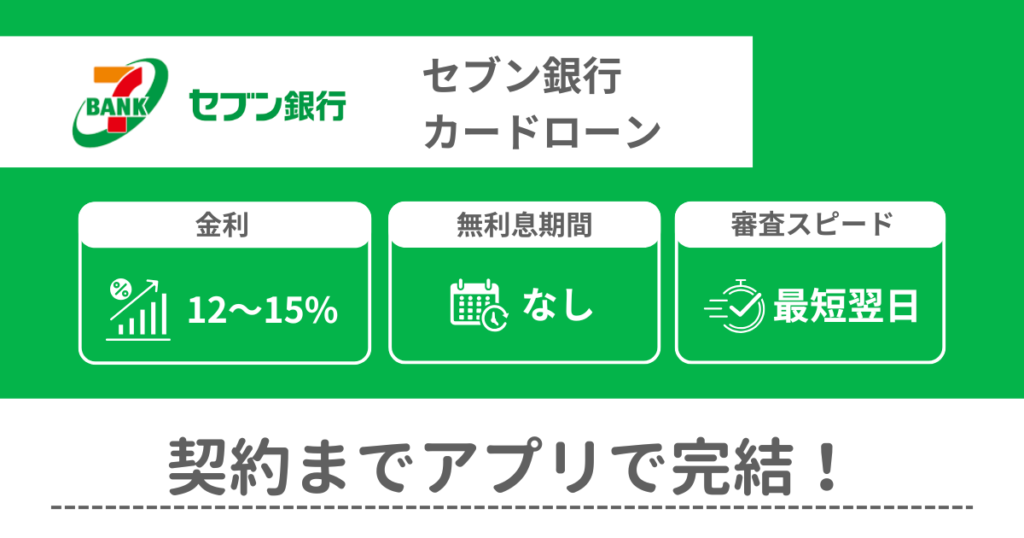

セブン銀行

セブン銀行とは、コンビニ大手のセブンイレブンでおなじみの流通系グループ セブン&アイ・ホールディングス傘下のネット銀行だ。

カードローン業務においては、消費者金融大手のアコムと提携したサービス提供をおこなっている。

セブン銀行の提供するカードローンの詳細を表にまとめた。

| 特徴 | ・最短翌日に借入可能 ・金利は利用限度額によって固定 |

|---|---|

| 申込条件 | ・セブン銀行口座をお持ちの個人であること ・契約時の年齢が満20歳以上満70歳未満の人 ・一定の審査基準を満たし指定の保証会社(アコム株式会社)の保証を受けられる人 ・外国籍の方は永住者であること |

| 金利 | 年12.0%~15.0% |

| 対応時間 | チャット AIによる自動回答:24時間365日 友人オペレーター:月曜~土曜 9:00~18:00 コールセンター 月曜~土曜 9:00~18:00 |

| おすすめな人 | ・金利を事前に正しく把握しておきたい人 ・スピード感を持って申込~利用までを進めたい人 |

セブン銀行は、銀行カードローンの中でも利用までのスピード感に定評がある。

カードローンの利用にあたっては、セブン銀行での口座開設が必須となるのだが、すでに口座を保有しておりセブン銀行のマイページ”My セブン銀行”からの申込で最短翌日に融資が受けられる。

金利も特徴的で、利用限度額に応じて年12.0%・13.0%・14.0%・15.0%の4種類のみとなっており大変シンプルで分かりやすい。

SBI新生銀行

SBI新生銀行とは、ネットを通した金融サービスを提供する大手SBIグループ傘下の実店舗型銀行である。ネット銀行とは違った特徴・魅力を持ちつつも、WEB契約やアプリ手続きなどにも強みを持っている点が特徴だ。

SBI新生銀行の提供するカードローンの詳細を表にまとめた。

| 特徴 | ・SBI新生銀行の口座保有で、24時間365日借入・返済可能 ・提携ATM利用手数料0円 |

|---|---|

| 申込条件 | ・申込時の年齢が満20歳以上満70歳以下 ・国内に居住する個人 ・保証会社 新生フィナンシャル(株)の保証を受けられる人 ・原則安定した収入がある人※専業主婦(主夫)の方でも申し込み可能 ・他のカードローンの契約のない人 |

| 金利 | 年4.5%~14.8% |

| 対応時間 | コールセンター 自動音声対応:24時間365日 オペレーター対応:平日9:00~18:00 |

| おすすめな人 | ・カードローン契約が初めての人 ・上限金利が年15.0%を切るカードローンを探している人 |

諸手数料・使い勝手ともに安定性のある商品内容となっているが、申込条件の一つである「他行等でカードローン契約のない人」には注意が必要だ。

金利は上限金利でも年15.0%を切っており、検討しやすい水準となっている。

ひめぎんクイックカードローン

ひめぎんクイックカードローン銀行とは、愛媛銀行が提供するローン商品だ。

地方銀行でありながら、全国から申し込みが可能・申し込みはWEB完結OKとなっており、愛媛県外に住んでいる人でも問題なく利用できる。

愛媛銀行の提供するカードローンの詳細を表にまとめた。

| 特徴 | ・愛媛銀行の口座開設は不要 ・各種キャンペーンや特典が豊富 |

|---|---|

| 申込条件 | ・申込時の年齢が満20歳以上満65歳以下の人 ・安定した収入のある人(専業主婦・パート・アルバイトの人を含む) ・SMBCコンシューマーファイナンス(株)の保証を受けられる人 |

| 金利 | 年4.4%~14.6% |

| 対応時間 | 電話 平日9:00~19:00店舗 各支店営業時間内 |

| おすすめな人 | ・上限金利の安いカードローンを契約したい人 ・実際に支店を多く構える銀行に安心感を覚える人 |

公式サイトを見ても分かるように、申込時のキャンペーンや最短翌日審査・初めての方は30日間無利息など、消費者金融と見間違うカジュアルさがある。

愛媛県外に住んでいてもカードローンの利用は可能だが、ひめぎんアプリの利用はできない。自宅に書留郵便でローンカードが届いてしまうため、家族にバレたくない人は注意が必要だ。

【番外編】ベルーナノーティス

ベルーナノーティスとは、通販会社大手のベルーナグループが運営する貸金業者だ。

ここまで紹介した5つの銀行とは異なり、総量規制の対象である消費者金融となるため、配偶者貸付を利用することになる点には注意してほしい。

ベルーナノーティスの提供するカードローンの詳細を表にまとめた。

| 特徴 | ・利用者全体の72%が女性 女性専用コールセンターも完備 ・80歳まで申込可能 |

|---|---|

| 申込条件 | ・20~80歳までの安定した収入のある人 ・当社基準を満たす人(配偶者貸付にも対応) |

| 金利 | 年4.5%~18.0% |

| 対応時間 | コールセンター 平日:9:00~20:00 土・祝:9:00~17:00 |

| おすすめな人 | ・配偶者に同意書の記載を依頼できる人 ・女性専用コールセンターで相談したい人 |

専業主婦がベルーナノーティスに申し込む場合には「消費者金融の配偶者貸付は配偶者の署名が必要」でも解説したように、配偶者の同意及び各種書類の提出が必要となる。

- 本人確認書類(本人、配偶者それぞれ)

- 住民票の写し(夫婦の氏名、住所、生年月日、続柄が記載されているもの)

- 配偶者が自署した「配偶者貸付に関する同意書」

出典:ベルーナノーティス「必要書類について」

また利用金額は、「配偶者の年収の3分の1」から「申込者・配偶者の他社での借入残高」を引いた金額が上限となる点についても事前に理解しておくと良い。

専業主婦が銀行カードローンを申し込むときの流れ

実際に専業主婦が銀行カードローンを申し込む時の流れや、借入・返済の仕方について予め知っておくと、不安感なく契約へと進めるだろう。

それぞれ解説する。

申し込みの流れ

細かい部分で銀行ごとに違いはあるものの、大まかな申し込みの流れは共通しており、主に以下の5つのステップで進んでいく。

- インターネットで申込

- 本人確認書類をアップロード

- 審査

- 審査結果の連絡

- 利用開始

申込〜融資実行までにかかる日数の目安は、3~5営業日だ。

中には、最短翌日融資実行をうたう銀行もあるが、実際に申込の翌日すぐに借入ができるケースは極稀だろう。

必要となったタイミングですぐに借入ができるように、興味を持った段階で予め契約を結んでおくのもおすすめである。

借入・返済方法

こちらも細かい部分で銀行ごとに違いはあるものの、借入・返済で知っておきたいポイントは以下の通りだ。

ATM出金 or 振込融資が主流

- ATM出金

- カードやアプリをかざし、対象のATMから直接現金を借りる方法

- 振込融資

- WEB手続きで、自分の使っている銀行に”振込”という形で融資を受ける方法

銀行引き落としが主流

- 通帳の記載は銀行名となることが多いので、パッと見でカードローンとバレることはない

ATM出金の場合でも、銀行やコンビニのATMを使えば目撃されたとしてもカードローンの借入をしているとは思われない。

心配な人は、自分の普段使っている銀行口座に振込融資とすることで、よりカムフラージュできるだろう。

どの銀行も提携ATMが多いため、借りたいのにATMがなくて借りられないということはないはずだ。

本当にバレない?専業主婦が家族に内緒でお金を借りるポイント

専業主婦が自分名義でカードローンの契約を結ぶケースの大半で、「家族に内緒でお金を借りたい」という声が聞かれる。

申込時〜契約までの過程はもちろん、利用中にも家族にバレずに過ごすためのポイントを解説する。

家族にバレずに借りられる?

家族にバレずにお金を借りるためには、契約先金融機関を正しく選ぶことが求められる。

ここまで解説してきたように、専業主婦が自分名義で契約を結べるカードローンは以下の2つだ。

- 銀行カードローン

- 消費者金融カードローン(配偶者貸付制度を利用)

①では、配偶者の年収や勤務先情報等の申告こそあるものの、配偶者の同意書や勤務先への在籍確認などはない。

一方で、②では配偶者の同意を得ることは必須条件となるため、内緒にしたままの契約は不可能だ。

同意書の偽装は虚偽の申告と見なされ、強制解約はもちろんのこと借入残高の一括返済や信用情報への傷などさまざまなリスクがあるため絶対にやってはいけない。

安全かつ家族に黙ってカードローンを契約したい時には、専業主婦でも申し込みOKな「①銀行カードローン」を選ぶことを忘れないでほしい。

内緒でお金を借りる時のポイント

同じ家に住んでいる以上、契約~利用中にも家族バレのリスクはいくつも潜んでいる。

いつバレるかとヒヤヒヤせず、安心した気持ちで過ごすためにも、以下の3つのポイントを守ることを心がけてほしい。

- WEBサービスの活用

- WEBサービスが充実していて、店舗に出向かずに申込~利用ができる銀行を選ぶと良い。店舗に出入りする様子を目撃されることで、家族にローン利用がバレてしまうケースは少なくない。利用中に、普段は行かないような銀行やATMを使っている所を見られるリスクも避けたいものだ。来店不要のWEB契約や、アプリやコンビニのATMなど自然な生活の中で借入・返済できる仕組みが整っていることが求められる。

- 郵送物が届かない方法を選ぶ

- ローンカードの発行や取引明細書が毎月送付されるなど、郵送物からカードローンの利用がバレるケースも多く聞かれる。毎月の明細はWEBやメールで確認し書面での発行は停止するなど、郵送物が届かない設定にしておくと安心だ。

- 支払い期限を守る

- WEBサービスの利用や郵送物の発行停止など対応を徹底していても、支払期日を守らないと督促の電話や郵送物が届いてしまう。引き落とし日には、必ず支払いができるよう口座残高に余裕を持たせておくと良い。遅延や滞納の勧告を無視していると、最終的には裁判沙汰となり、家族バレどころの騒ぎではなくなってしまうので注意してほしい。

専業主婦がお金を借りる時の注意点

専業主婦がお金を借りる時に、注意するべきポイントを4つ紹介する。

トラブルなく安心した気持ちでお金を借りるために、予め知っておいてほしい内容だ。

即日融資は受けられない

銀行カードローンは、基本的には即日融資に対応していない。即日融資は、消費者金融や信販会社の得意分野である。

金利が高めではある分、審査対応時間が長く即日融資にも対応するなど利便性が高いのがメリットだ。

一方の銀行は、警視庁のデータベースの照会や銀行取引情報の活用など、審査において時間のかかる項目が多いこともあり「即日融資」には対応できない。

借入希望金額や銀行側の混雑具合にもよるが、最短でも翌営業日以降・長い場合には1週間程審査に時間がかかってしまうこともある。

複数借り入れがあると審査に落ちやすい

専業主婦に限った話ではないが、すでに複数社から借入をしている・他銀行からまとまった金額を借りているといった場合、審査のハードルが高くなるので注意してほしい。

金融機関では、返済不能・任意整理・自己破産といった金融事故を防ぐためにも、「本当にこの人にお金を貸して大丈夫か」を見定めるために審査を行う。

すでに複数の借り入れがある人は、借り過ぎ・貸し過ぎのリスクが高まるため金融機関側も審査が慎重になるのだ。

現時点で複数の借り入れがある人は、ある程度返済を進めてから新しい金融機関の審査にチャレンジするのが良いだろう。

違法な取引はしてはいけない

専業主婦が気を付けたい契約時の違法行為は以下の通りだ。

- 申告内容の虚偽

- 同意書の虚偽記載

- 違法業者との契約

「家族にバレずに借りられる?」でもふれたように、虚偽の申告や書類の偽装などは絶対にやってはいけない。審査をスムーズに進めるためにと軽い気持ちでやった行為で、大きな代償を背負うことになるからだ。

また、専業主婦でも即日融資・専業主婦でも電話1本でお金をゲットなど甘い言葉で誘惑してくる違法業者にも注意が必要だ。

今回紹介した6つの銀行のように、普段から聞き馴染みがあり社会的にも信頼できる金融機関を選び、安全にカードローンを利用してほしい。

主婦と専業主婦は別物

専業主婦でも借りられるカードローンを探している時に、「主婦や学生でもOK」「主婦の申込歓迎」という文言を目にすることがあるだろう。

多くの金融機関では、”主婦”という言葉は”パートをして収入のある主婦”という意味で使われる。

同じように、”学生”という言葉は”学生業を営みながらアルバイトをして収入を得ている人”というニュアンスで用いられる。

専業主婦の人は、きちんと「専業主婦も契約可」と書かれている商品を選ぶ必要がある。

今回紹介した6つの金融機関は、すべて専業主婦の申込に対応しているので、安心して申し込んでほしい。

専業主婦でも利用先を選べばカードローンを契約することは可能

当記事では、「専業主婦」に焦点を当ててカードローンの利用について解説した。

専業主婦でも、利用先を選べばカードローンを契約しお金を借りることは可能だ。

おすすめは銀行カードローンの配偶者貸し付けで、家族にバレずに借りることもできる。

【記事のポイント】

| 専業主婦OKのカードローン | 銀行カードローン or 消費者金融の配偶者貸付 |

|---|---|

| 専業主婦NGのカードローン | 消費者金融、信販会社、クレジットカード会社が提供するカードローン |

| 家族にバレずに借りられる? | 銀行カードローンなら可能 |

| 手続きのポイント | ・WEBサービスの活用 ・郵送物が届かない方法を選ぶ ・支払い期限を守る |

| 注意点 | ・即日融資は受けられない ・複数借り入れがあると審査に落ちやすい ・違法な取引はしてはいけない |

専業主婦が、家族に内緒で契約できるカードローンは「銀行カードローン」一択である。

消費者金融・信販会社・クレジットカード会社など貸金業法に準ずる金融機関は、収入のない人に貸し出せないことが法律で決められていることに加え、配偶者貸付サービスには配偶者の署名が必要だからだ。

銀行カードローンの配偶者貸付は、配偶者の同意書や本人確認書類などが不要で、家族にバレずに申込~利用ができる。

加えて、知名度が高く社会的にも信頼できるため安心した気持ちで契約できるだろう。

カードローンは、少額~まとまった金額まで、自由度高く借入・返済ができるたいへん便利なサービスだ。

趣味や交際費・美容グッズの購入など、カードローンを上手に活用し、私生活を充実させてみてはいかがだろうか。

カードローン、専業主婦に関するQ&A